独立系FP解説 その保険本当に必要? 保険貧乏に注意!!【下町FPブログBlog】

新着FPブログ講座

検索は

その保険本当に必要? 保険貧乏に注意!!

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

日本は保険大国と言われています。それは約8割の人が何らかの保険に加入しているからです。

特に生命保険は、みんな入ってるから加入しているとか、その金額なら支払えるからといった理由で、会社に入り疑問を持たずに加入し続けることも多いようです。

保険は何故入るのでしょうか? 保険の必要性や加入の判断をどう考えればよいのでしょうか。

何となく職場に来る保険のセールスレディに勧められて入った後、配偶者、子供と家族全員まで保障範囲を拡大してしまい、保障額がとか、満期金だとか、貯蓄になるとかの理由で保険を多用して、いつの間にか保険料が生活を圧迫しているなんていうケースもあるのです。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

保険に加入して、初めて一人前という考え方すらある世の中です。保険営業担当者との付き合いも長くなり、提案を受けて契約を断るのが難しくなり、なんとなく本意ではない契約をしてしまった。

店頭窓口に行って、相談やお勧めの保険や無料診断をやってもらったり、いろいろと説明は聞いたものの、何となく契約を締結してしまった。

あるあるですね。

設計の内容すら理解、説明できないのに加入、保険証だけが大事に引出しにしまってある・・なんて事すらある難解な保険契約です。

保険は商品設計ではなく、担当者との関係や親密度で判断をする方には売りやすいとも言われています。今日のテーマは生命保険の必要性です。

下町FPメルマガは、FP視点からの簡単なワンポイントで情報を整理したお金得情報をお届け発信をしています。

FPブログ解説 本当に必要な保険は「死亡保障保険」だけ

保険は万が一に備えて入るものです。実は万一のことが起こらなければ、保険料が無駄になってしまうこともあります。

では、なぜ起こるか起らないかがわからないのに、保険料を払い続けているのでしょうか? 使わなければ損だと思っていても、不安解消のために多くの方が継続し続けて支払を続けているのが本音なのでしょう。

特に多くの方が、「もしもの時の備え」として死亡保険に加入していると思います。しかし、この保障額を必要以上に加入してしまうと、家計自体が圧迫されてしまうケースも珍しくありません。

これを 「保険貧乏」と言い、結構いらっしゃいます。保険貧乏状態になると、日頃の家計のやりくりや将来の貯蓄にも影響が出てくるかもしれません。

保険の身近な商品として、自動車保険、生命保険、火災保険、医療保険、傷害保険など様々あります。改めて身近な保険をここで整理してみましょう。

- 死亡保険・・定期保険・終身保険

- 医療保険・・定期医療保険・終身医療保険・がん保険・所得補償保険・収入保障保険

- 介護保険・・認知症保険

- 生存保険・・学資保険・個人年金保険・養老保険

- その他保険・・自動種保険・火災保険・地震保険・傷害保険・・

保険の一例です。いっぱいありますし、すべてに加入すれば安心ですが、そうはいきません。

保険の基本は、何がなくても死亡に対する保障でしょう。一家の大黒柱に万一の実とが起こった時、残された遺族が生活するためには、お金が必要です。

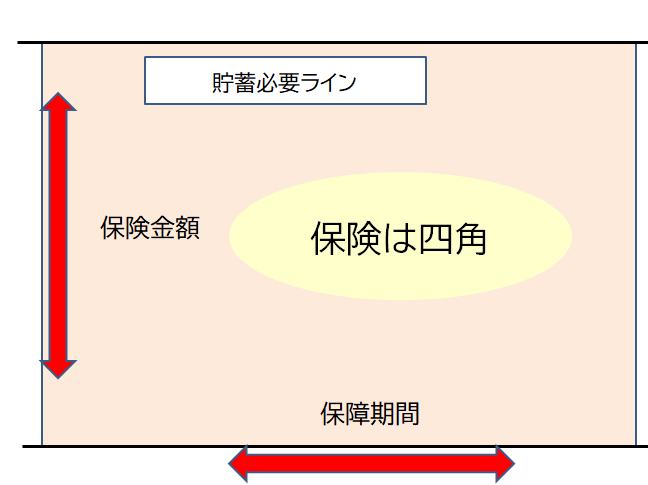

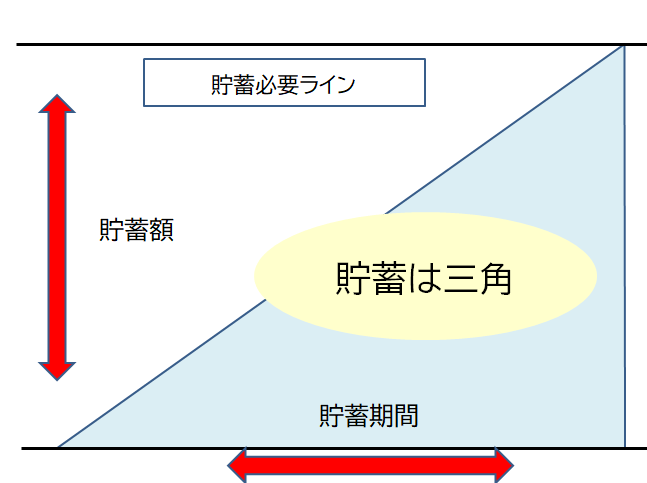

保険は四角形と言いますが、契約して保険料を支払った瞬間から、高額の保障を得ることが出来ます。いろいろな保険の中でも、死亡保険に関する考え方を整理していきましょう。

保険貧乏になりやすい人のタイプは

多くの方は、死亡保険に加入しています。そして、その保障の金額はどのように決めたか覚えていますか?

保険会社の営業に勧められ、そのまま加入てしまったり、同僚や友人が加入している話を聞いて、同じくらいの保障金額にしたりと・・・決め方は様々だと思います。

周囲の人の契約内容と同等、言われたままの金額、この方法では実はうまくいかないのです。それは、いざというときに必要な保障すべき金額は家庭によって異なるからです。

3,000万円もあれば、何とかなるのではと、漠然とした思いと安心感を得るために掛け金を払い続けている方は保険貧乏になっているかもしれません。

先ほど保険は四角形と申し上げましたが、貯蓄は三角形とも言われ、資産形成には時間が掛かるのです、それを補うのが保険という関係です。

保険貧乏になりがちな方の特徴は

- 心配性ゆえ、余計な保障が多くなる 特約が多い

- 加入したら終わり、保障内容を把握してない

- ライフイベントや貯蓄と連動した保険見直しをしてない

- 可能な限りをカバーしようとする思いがいろいろ入る

確かに、人生のシーンの中では保険の出番がたくさんあります。でも考えてください。公的社会保険や貯蓄でカバーできるものも、よくよく調べると結構あります。保険はキリがないのです。安心をお金で買うこと自体はいい事なのですが、過剰、不必要と思われる保険は本来加入しないのかが本筋です。見直しをする、変更や解約を節目節目で考えたほうがいいでしょう。

必要性の高い保険とはどれでしょう。もちろん「死亡保険」です。社会保障や貯蓄ですぐに補えないからであり、万一のことがあると大きなダメージが遺族に掛かってしまうからです。入院、先進医療は二の次です。

次に、「医療保険」、「がん保険」、「学資保険」、「介護保険」などは、公的社会保険での不足分のカバーや二次的な必要性の保険です。

これらは実は保険会社にとって『ドル箱』であり、本来の加入の必要性は低いと思われるドル箱保険です。社会保険や貯金で対応できるリスクなら、保険は不要かもしれません。

遺族の生計を将来までに支える保険、子供が生まれ社会人として巣立つまでの一定期間には、「死亡保険」が必要となります。よく、死亡保障と称しながら、保険本来の目的でない、貯蓄と節税目的とかで利用されている方は、必要性のある保険とは言えないでしょう。保険が貯蓄代わりになると考える方は、セールストークにやられるタイプです。

一方保険と貯金額の推移には相関関係があります。貯蓄が貯まれば貯まるほど、保険の必要性は低くなるからです。ということは、資産家にとっては保険は不要だということです。そこまでとはいきませんが、万一の必要額が、持っている貯蓄額の範囲で対応ができるのならば、やはり保険は要らないと言えるのです。

対応できない状況こそ「保険」の出番

保険をびっちり、しっかり掛ける方には特徴があると言われています。特に将来が不安な人ほど、保険が大好きで、保険に頼る傾向にあるとも言われています。

資産がない時、それを一瞬でカバーしてくれるのは、保険であることは間違いありません。ただし、出番や必要性を考えましょう。

保険にしかカバーできないことがあるのは事実ですが、何でも保険でカバーできると盲信するのも考え物です。

あくまで保険は、上手く活用するというスタンスで考えた方がいいと思います。何でも加入は、お財布にも優しくない取り組みだからです。繰り返しますが、保険貧乏にはならないように!

つまり、生命保険に加入する意義は、取り返しのつかない万が一のことが起こった場合のお金の心配を回避することだと思うからです。

死亡保険、医療保険、所得補償、収入保障、がん保険、傷害保険、養老保険と何でも入っていたら大変です。

万一の死亡や高度障害での収入の減少に対応する事、つまり遺族のための保障こそが大事なのです。考えられるリスクをすべて生命保険でカバーすることを考えてしまうと、大きな機会ロスが生じてしまいます。

つまり、保険は、死亡保障が基本です。それ以外はケースバイケースですが、MUSTだけを考えるのがポイントです。WANTSには、キリがありません。

- 死亡保険金額・・MUST

保障額が貯蓄と共に減ってゆく逓減型の保険や掛け捨て定期でOK

- 支払額・・一生で最大百万円の買い物と考えて加入する

- 解約返戻金・・勿体ない・貯蓄は考えない

- 更新・・保険料上昇の更新型は避ける

- 特約やセットに注意・・定期付き終身保険や入院特約・・は別で考える。

なぜかといえば、日本は公的保険の大国でもあり、私たちが義務として加入している健康保険である公的保険や、厚生年金や国民年金といった公的年金からは、高額療養への支援、障害年金、疾病手当金などが、社会保障として支給される部分があるためです。

一例をいえば、死亡した場合の遺族補償として遺族年金が支払われますし、病気やけがで入院してもも、多額の医療費負担を避ける高額療養費制度もあります。

一定条件を満たした方には、所得補償として傷病手当金の支給とか、社会的な保障制度でかなりの部分をカバーできることがありるからです。この辺を押さえてから保険営業と話をしましょう。

これらの制度やカバーできる範囲をしっかりと理解した上で、生命保険には加入しましょう。そうしないと「宝の持ち腐れ」にもなってしまいます。無駄な保険料や過大な保障ロスには注意しましょう。

☞ まとめ

自分の身は自分の知識で守り、過剰な安心保険に加入しない

今日のポイント

・定期保険なら、30代なら、月額3000円・年額36000円程度でも2000万円クラスの死亡保障はあります。

・医療保険はお守り的なもの、ほぼ70%近くは社会保険でカバーできる。ここは貯蓄でカバーを。

・特約や更新ばかりで、70歳に100万円の保障しかない保険も珍しくない、早めの保険証チェックを。

・緊急予備費用として、生活費の最低3ヶ月分、最大6ヶ月分の貯蓄を確保することで解決します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 家計改善で、固定費徹底見直しで貯蓄を加速【下町FPブログBlog】

独立系FP解説 家計改善で、固定費徹底見直しで貯蓄を加速【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】

独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】関連記事

- 独立系FP解説 悲報・朗報?国保保険料負担が高い理由と高齢者にとって割安だといえる理由【FP事務所トータルサポート】

- 独立系FP解説 最近話題の年収の壁、見方を変えると違って見える【下町FPブログBlog】

- 独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

- 独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

- 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

- 独立系FP解説 高齢者医療費負担1割の終焉、医療保険との関係を考える【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】

- 独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】

- 独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】