独立系FP解説 お金持ちが皆やっている所得控除を活用しよう【下町FPブログBlog】

新着FPブログ講座

検索は

お金持ちが皆やっている所得控除を活用しよう

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

比較的お金を持っている資産家・富裕層などと、一般の人との違いのひとつにお金に対する知識差があると思います。

その中でも僕の経験では、投資や資産運用の差があるといつも感じます。それと、もうひとつ大きく差があると感じる分野があります。その分野は税金です。

会社を経営していたり、自身で投資や運用をして確定申告をしている事が原因かもしれません。

実際、会社を経営したり、役員になっていると税理士との付き合いがあったり、税法にも詳しくなってきます。あるいは、所得や控除、費用や税率についても関心が高まるのは納得できる話です。

すると、どうすれば財産を残せるか、どんな運用方法があるのかと、つねに国内外に対する関心が情報収集をする事にもなります。

あるいは税務や課税の仕組みや節税に対しての税制改正に対しても、とても関心が高く敏感となっているように感じます。

お金持ちと言われる方達にとって、税金とは大きな悩みの種でもあり、せっかく稼いだお金が持って行かれてしまうという感覚もあり、税金の知識があるかないかで、手元に残るお金の額も大きく変わることを経験で分かっているからです。

事業主としても多くの税金を払っている為、税はコストであるとか、ローンで復権を買ったも資産でなく負債であると捉える感覚を持っており、いかに合法的な節税でできるかに対しても、勉強しその知識を増やしているのです。

一方、一般の会社員はどうでしょう?

会社員が税務に関わるシーンを想像してみましょう。所得申告や申告納税は会社が代行しており、せいぜい年末調整での保険の控除や住宅ローン控除位であり、あまり税に対して関心が高いとは言えません。

決して無関心というわけではないのですが、接する機会が少ないのが原因なのだと思います。なんとなく終わっている。

仕組みはよくわからないというのが本音ではないかと思います。あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

税金を、会社にお任せでは、やるべき事が分からず、結果的に損をしているかもしれません。税制を知らなかった為に、払わなくてよい税金、申告をすれば還付される税金を見逃しているかもしれません。

給与と所得の違いや、そこに関わる課税の仕組みや軽減措置や税制特例などを知っているだけで、納税額はずいぶん違ってくるのです。

下町FPメルマガは、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 税金の仕組みを富裕層は知っている

給料が少しづつ増えてくると、気になってくるのが社会保険や税金です。

明細を見ると結構税金が引かれており、この税金「なんとかできないのかな」と思う方も多いでしょう。もちろん税金は給料の増加に伴い、増えてくるように見えます。

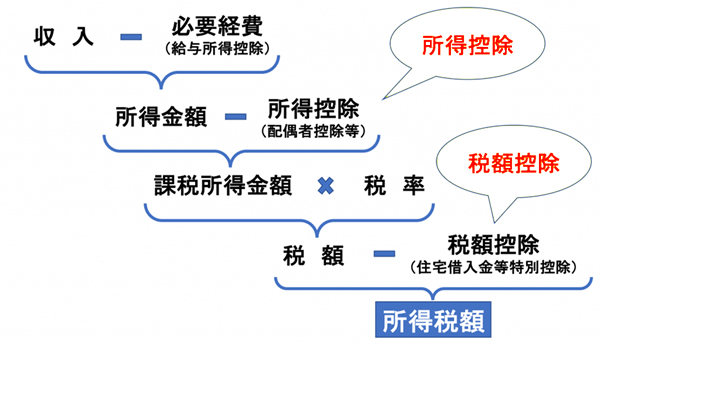

実は、税金は給与などの収入金額に対して掛かるのではなく、所得金額に掛かってくるものなのです。

貰った給料から各種所得控除(必要経費と見なされる額)を差し引いたものに対して税率が掛かり税額が決定するものなのです。

お金持ちの富裕層の方は、自分でいろいろと勉強したり、アドバイスを貰っており、このような税務知識に対しても貪欲に吸収しているのです。

所得税の計算の方法や仕組みは以下のように計算されています。この仕組みをしっかり理解しておきましょう。

(1)収入-「給与所得控除」=給与所得

(2)給与所得−「所得控除」=課税所得

(3)課税所得×所得税率=所得税

所得から一定の金額を差し引いたり、必要経費を引いたりしたものに対して、課税所得を算出してからその所得に応じた税率を掛けて税金となる所得税を計算しているのです。

つまり、所得控除の活用が重要なポイントなのです。

この所得控除とは、「一定の金額を差し引く」という意味です。納税額を減らすことができる控除には、大きく「所得控除」と「税額控除」があります。

「所得控除」は、課税対象となる所得金額を減らすことができる制度で、「税額控除」は、税金そのものを減らすことができる制度です。

税額を決定するのは税率ですが、その大元は給与収入から差引かれた経費です。という事は、納税額を減らす重要要素は「必要経費」と「所得控除」になります。

それでは所得控除には、どのような種類があるのでしょうか。

所得控除額を増やすことは所得税を減らすことに繋がります。代表的ないくつかの「控除」を考えていきたいと思います。

面倒くさがらず理解して、賢く活用して上手に節税してみましょう。

まず「基礎控除」という所得控除があります。所得がある方なら、誰でも認められている所得控除です。よく年末調整で最初に出てくるやつです。

基礎控除の金額は38万円となっています。これは給与金額からまず38万円を引くということです。

年末調整は、これに加えて配偶者がいれば「配偶者控除」や子どもや扶養している親がいれば「扶養控除」が、健康保険などの「社会保険料控除」、民間の生命保険も対象になるものは「生命保険料控除」、住宅の「地震保険料控除」、年間一定金額の通院や薬に対する「医療費控除」などがあり、給与金額から引いて課税所得金額を算出していきます。

配偶者控除の金額は38万円、16歳以上の子どもがいる家庭では扶養控除として38万円、その他については、要した費用に応じて、それぞれの所得控除額が算出されます。

他にも、罹災した時には「雑損控除」、確定拠出年金の掛金には「小規模企業共済等掛金控除」、ふるさと納税などは「寄付金控除」、さらに「障害者控除」、「寡婦控除」、「寡夫控除」、「勤労学生控除」、「配偶者特別控除」など全部で14種類の所得控除があります。

所得控除を使い倒して節税しよう

先程、いくつか挙げた所得控除ですが、私達でも出来る身近で節税に関係してくる控除をさらに詳しく見ていきたいと思います。

1:生命保険料控除

「生命保険料控除」は、民間の生命保険や個人年金保険、介護医療保険に契約している方が利用できる控除です。保険料を負担している方のその年の所得から差し引かれるものです。

控除には限度額が定められており、保険の加入時期や種類、払込の額により控除額は異なりますが、最大で旧制度の契約で15万円、H24からの新制度は生命保険料、介護医療保険料、個人年金保険料に対して最大12万円の控除が受けられます。

たとえば、給与金額から12万円引かれるなどの減額になります。

2:小規模企業共済等掛金控除

20人(サービス業は原則5人)以下の個人事業主や会社役員が任意で加入している「小規模企業共済」の掛金や、iDeCoなどの「個人型確定拠出年」に加入して支払った掛金は、全額が「小規模企業共済等掛金控除」で控除されます。

例えば自営業の方のiDeCoなどは、年金81.6万円まで全額控除ができ、所得の圧縮に大きく貢献します。

3:身近な所得控除

医療費控除

1年間で支払った医療費が、年間の収入が200万円未満なら5万円、200万円以上の人なら10万円を超えると、合計額から5万円、または10万円を引いた金額を所得から控除できます。(同居家族は合算可能)

それ以外にも特定の市販医薬品の購入が年間1万2000円を超える場合には、「セルフメディケーション税制(医療費控除の特例)」受けられます。(医療費控除には確定申告が必要です)

寄附金控除(ふるさと納税)

最近よく耳にする「ふるさと納税」では、ふるさと納税額(寄附金)から自己負担分となる2000円を差引いた額が控除額になります。実質負担額が2,000円でメリットがたくさんあります。

寄附のお礼には、地域特産品などがもらえたり、翌年の住民税が減額となります。(寄付金控除には確定申告が必要です)

資産運用の世界にはもっと大きな控除もある

証券会社での売買利益や受取る配当金や分配金には、源泉分離課税と言って利益に対して20.315%の所得税が掛かります。

10,000円の利益が上がると10,000×0.79685=7,968円が実質受取となり、2,032円の所得税と住民税が引かれる計算イメージになります。

そんな中でNISA、確定拠出年金(DC)、財形貯蓄ななど、投資家の資産形成を応援する意味合いもあり、優遇税制をいろいろと設けています。

国民の資産形成を応援する、投資に対して誘導するといった政策的な優遇税制とも言えます。

まず、資産形成の代名詞ともなっているiDeCo(イデコ)とNISA(ニーサ)ですが、節税をしながら資産形成や資産運用ができる投資制度としての設計になっています。

NISAはいろいろと金持ち優遇だとかの論議はありますが、年間120万円までの売買の利益に対しては非課税であり、その銘柄からの配当などの保有利益も5年間非課税になります。

年間120万円づつ投資を5年間すると600万円の資金が動きます。最大イメージとして、この600万円の配当金が3%だとしたら年間18万円の配当が受け取れる計算になります。

もし源泉分離課税が適用されると、18万円の配当が14万円弱になってしまいます。投資によって得られた利益に課税される、原則20.315%の税金は意外に大きいのです。

つまりNISA活用では、これらの制度を活用することにより、非課税となるのです。激しい売買を繰り返す投資家でなく、じっくり資産を育てる方を応援する仕組みです。

次に個人型確定拠出年金でとしてのiDeCoには、投資した金額に応じて所得税等が軽減されるという考えられないような、非常に大きな魅力もあるのが特徴です。

iDeCoの年間掛金額上限は自営業者(第1号被保険者)で年間81万6000円にもなります。会社員や公務員(第2号被保険者)の上限は14万4000円~27万6000円、専業主婦など(第3号被保険者)は年間27万6000円が上限になります。

なんといっても大きな特徴は、拠出額が全額枠内までは所得控除されることです。これにより、節税をしながら年金資産を作ることが出来ます。

自分で毎月の掛金を設定し、決められた商品の中から自分で決めて運用する形になります。したがって、自分がどんな運用スタイルで資産形成をするのかが重要になってきます。

iDeCoには、よく言われる3つの節税ポイントがあります。1つめは掛金が全額所得控除の対象となり、所得税と住民税の節税になります。

2つめは通常金融商品にかかる運用益に対する20.315%の税金が非課税になり、年金がその分多くなります。

3つめは受取時に「退職所得控除」「公的年金等控除」の対象となり、「一時金」「年金」「一時金と年金の両方」の3つのいずれかの形式で受け取ることになりますが、一時金受取りの場合は「退職所得控除」が、年金受取りでは「公的年金等控除」が適用されます。

注意点としては、もちろん投資運用ですから元本毀損の恐れがある点と、年金としての扱いの為に60歳まで原則引き出すことができないことです。

それと制度への加入時に手数料が、運用時には口座管理手数料が発生する事ぐらいです。

最後に会社員のもう一つの定番、財形貯蓄についても少し触れておきます。55歳未満のサラリーマンが、勤務先で給料から天引きの方法で積み立てる制度です。

これにも税制優遇があり、財産形成貯蓄のうち、5年以上にわたって定期に預け入れる財形年金貯蓄と財形住宅貯蓄に限って、本人申告により、合わせて元本または払込額550万円までの利子については、非課税となります。

この注意点は、保険型商品(郵便貯金、生命保険、損害保険の保険料、生命共済の共済掛金)扱いの財形年金貯蓄は、元金または払込金額の合計385万円までが非課税となる点です。

それと、この場合の掛金は、逆に生命保険料控除の対象にはならず注意が必要です。

いかがですか?、各種控除を使い倒して、お金持ちのような節税による貯蓄形成も強化してみませんか。

☞ポイント

代表的な節税方法に触れましたが、まず自分が最大限活用できる方法を考えてみよう。

それ以外にも不動産を使ったり、相続対策を活用したりと節税方法はあります。

税金に対して仕組みを理解して付き合う事で、お金とうまく付き合えることが出来ます。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】  独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】

独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】  独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】

独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】関連記事

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】

- 独立系FP解説 年末恒例のラストスパート『損出し取引』で投資効率を上げる方法とは【FP事務所トータルサポートブログ】

- いよいよ確定申告準備、失敗!! 国保料の思わぬ増加が!? 株式の確定申告には注意が必要な理由【FP事務所トータルサポートブログ講座】