独立系FP解説 つまらないが負けにくいのがインデックス投資【下町FPブログBlog】

新着FPブログ講座

検索は

つまらないが負けにくいのがインデックス投資

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

最近の新型コロナ世界拡大に伴う株式市場下落や僕の関連記事の反響で資産運用に対する問い合わせが増えています。

関連記事 VIX指数が大変動開始中

資産運用の手段はいろいろあります。短期決戦・長期保有・キャビタルゲイン・インカムゲインと投資される方の事情や持っている時間等が深く関わってきます。

あるいは商品と言っても大きく分けても多岐にわたり、株式投資・債券投資・投資信託・金投資・外貨投資・保険活用。不動産投資・FX(外国為替取引)・ソーシャルレンディング・仮想通貨・・等代表的なものだけでもたくさんあります。

何のために投資をしているのでしょうか?、

またどの位の期間でどの位の目標額を考えているかということと同時に、それを成すために自分の資金はどの位で、許容できるリスクはどの程度なのか、という事を総合的に考えて投資対象を考える事が重要になります。

例えば独身20代が行う投資と、結婚して子供がいる50代でも投資の進め方が違ってきます。投資の初心者と経験者、ベテランでも運用手法自体が違うということは容易に理解できるのではないでしょうか?

過去記事 世代別投資について

投資というものは全ての方にとってこれがお勧めです!というものではなく、それぞれの投資目的とリスク許容度があった上で最適な投資商品を選定するのが良策と言えるのです。

そうは言っても、これだけ運用商品があるとどうしたらいいのか?と悩まれる方が多いのも事実です。

もちろん下町FPは、特定の商品を販売する事はありませんが、事情を考慮した上での提案を行う事はもちろんしています。

そんな中で、比較的王道といえる投資があります。インデックス投資です。インデックス投資の代表としてETF投資があります。

ETFは、投資信託その一つですが、株などと同様に上場されており、証券取引所を通じいつでも売買可能となっているものです。

投資信託の運用には、インデックス運用とアクティブ運用の2種類があります。インデックス運用とは、日経平均株価やTOPIX(東証株価指数)などの指数に連動することを目指して運用する手法です。

一方、アクティブ運用とは、ファンドマネージャーが自らの相場観や運用方針などにもとづいて投資する銘柄を決定しながら、あらかじめ定められたベンチマーク(日経平均株価などの指数)を上回ることを目指して運用する手法です。

アクティブ運用はファンドごとに独自の運用方針があり、どのくらいのリスクを取るのか、運用自体はファンドマネージャーの能力にも関わってきます。

どんな銘柄を選定するのかは、運用担当者によって大きく異なります。投資初心者がアクティブ運用のファンドを選ぶのは難しいと考えられます。

それから注意すべき点があります。アクティブ運用はコストが高いのが欠点です。ファンドマネージャーが銘柄を調査・選定する手間がかかるので、保有しているだけでコスト(信託報酬)も高い傾向になります。

資産運用の第一歩、初心者の方は、日経平均株価などの指数に連動するETFが値動きがわかりやすく、銘柄選択も不要になりますので安全運転の第一歩として勧められます。

保有コストである信託報酬も安いインデックスファンドから運用をはじめるようにしましょう。

インデックスに連動するETFなどを購入すれば、個別銘柄に詳しくなくても投資を簡単に行うことができ、リスク分散も可能です。

しかし、この投資手法は投資と言う観点から見ると欠点も多い投資だという事、とても退屈な投資だという事を理解しておかなくてはいけないのです。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。今日のテーマはインデックス投資です。

下町FPライトメルマガは、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 インデックス投資はつまらない投資

インデックス投資は、毎月決まった金額のインデックスを買い続けることになります。一番ポピュラーなものとしては日経225とかTOPIXへのインデックス投資となります。

インデックス投資は、経験不足の方でも市場の予測不能な事態対応や運用判断を投資家に代わって提供してくれます。

その上、最低限の運用コストで市場のリターンを得るという道を一般に開放しました。ある意味では、買うまでが投資のポイントとなり、買ったらそのままでいいという「退屈な投資」方法なのです。

ですから投資をしている実感がないほど「面白みのない・・つまらない」退屈な投資です。株式のようなハラハラドキドキ感はありません。

やることは決まっています。毎月単調に積立て買い増しをしていくだけなのです。

ただし、長期的に見るとファンドマネージャーンが付いて運用しているアクティブファンドよりも高パフォーマンスを出すことも珍しくないのがインデックス投資なのです。

このインデックス投資にはデメリットも多くあります。まずは時間が掛かる事です。短期的に資産が5倍や10倍になることはまずありません。

つまり、インデックス投資はコツコツ投資ですので、単調でつまらないのです。

そして、インデックス投資は毎月の入金力がある程度高くないとパフォーマンスが出にくいのです。それは、運用の基本が積立投資となり、毎月数万円程度の定額の入金が基本となります。

毎月の入金額が低いと、資産が増える事がむずかしく、目に見えて資産が増えることはありません。例えば、毎月5万円を投資しても、1年間続けてやっと60万円の投資ができたことになります。

運用利回りを5%だとすると、その60万円では増えても3.0万円程度にしかなりません。運用資金が大きくなるまでは損益も単調になりがちです。

一方、逆に毎月20万円の投資ができれば、1年間で240万円になります。同じ年利5%で増えた場合、12万円増やすことができます。

インデックス投資のデメリット

話の冒頭書いた通り、インデックス投資は長期的には有効な投資スタイルなのですが、退屈と言う欠点が付いて回ります。

それと運用自体が指数への投資ですので銘柄や目利きの必要がありません。つまり、インデックス投資は投資経験にならないといえます。

本来の投資といえば、市場のトレンドや世の中のニュースなどを見ながら、方向性を考えて恐る恐る投資を繰り返す事が普通です。

その中で、判断ミスや成功体験を重ねて経験値を高めて「投資力」を上げていく事ができます。

インデックス投資の基本戦略は、バイ・アンド・ホールドとなります。しかし、株価を見て売買するよりも、バイ・アンド・ホールドのほうが絶対リターンではいい場合が多いのです。

投資のリターンは、分散して買い増しつつ、運用期間の長さで決まることが多いだけで、投資の経験が高まらないと言われています。

決まった日に、定期的に一定額のインデックスを購入するだけでは、投資の経験値が上がらないでしょう。チャート分析すらしなくても投資が出来るということなのです。これが最大のデメリットでしょう。

それ以外にもいくつかインデックス投資のデメリットがあります。例えば数百万円も株式を運用していれば半年に一回配当金と株主優待が貰えたりしますが、インデックス投資にはありません。

保有する事での楽しみのひとつの株主優待には自社製品やお米、宿泊券や商品券と株主還元の制度がありますが何もない為、銘柄を保有する感覚もないのです。

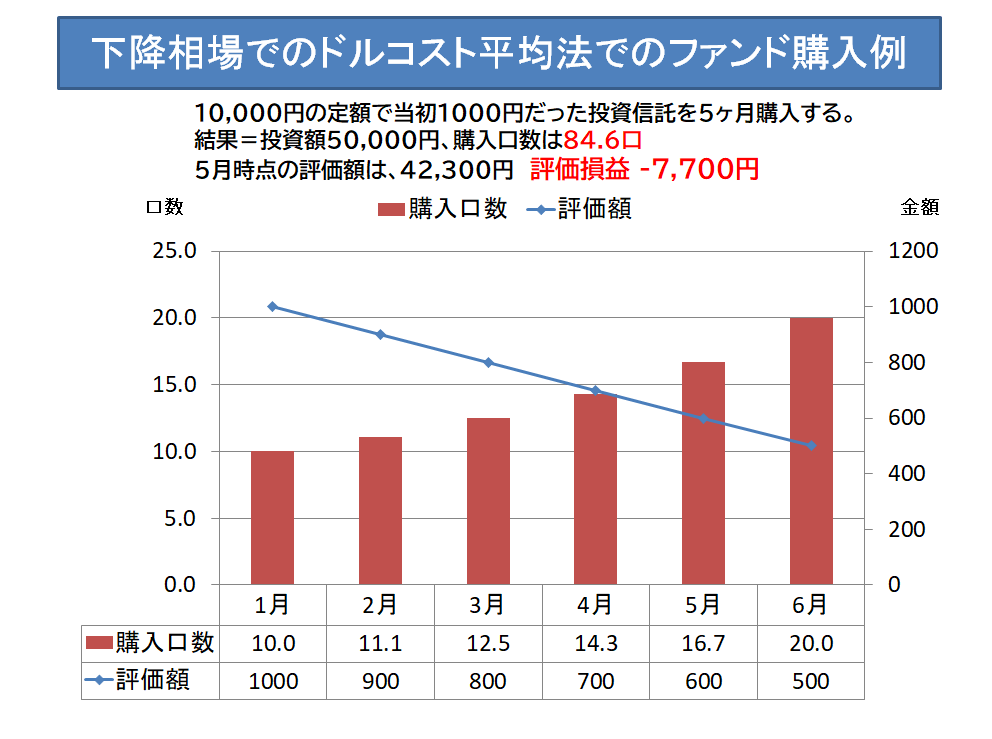

また、インデックス投資は値動きが指数連動の為、株式より激しくない投資となります。市場の急変などで一度マイナスになってしまうと、数年間は、投資した元本のマイナス傾向が継続してしまいます。

何年も下落相場が続いていると、積立投資はドルコスト平均法で購入している状態下では、買い付け単価は下がりますが、マイナス評価金額は拡大し続けてしまいます

市況が好転してからドルコスト平均法で購入していけば、利益になる可能性もありますが、投資額のマイナスが長く続いてしまいます。

インデックス投資のマイナスは苦しいものです。この状態が続いてしまうのがインデックス投資のデメリットなのです。

それでもやっぱりインデックス運用なのか?

いろいろ書きましたが、インデックス投資はデメリットを圧倒的に上回る結果を出しているというデータがあります。

個別投資は自分で銘柄を選んで投資をするアクティブ運用が基本ですから、うまく行くととてつもないパフォーマンスを発揮します。

それでもインデックス投資が平均とするとアクティブ投資を上回っているという結果があるからです。

つまらない投資ですが、それでも個人投資家はインデックス投資をした方が勝率が高いのです。インデックス投資は平均的な利回りを確保する投資手法です。

この投資の基本スタンスは、長期・積立運用です。そんな時、お役に立てそうな資産運用の投資がインデックス投資だと言えます。

いつでも投資は始められますが、開始するに適したポイントがあると言われています。

それは、「お金ががかからない」時期です。そんな時期ってあるの? と思われる方もいらっしゃるでしょうが、それでも通常の負荷が少し楽になる時期が人生にはあります。

それと同時に、ある程度の収入が確保できる時期がその投資時期なのです。

人生の貯蓄チャンスは最低3回あります。1回目は、子どものいない結婚直後です。物入りではありますが、共働きの開始は最強です。

次に2回目は子ともが小学校に入学する前です。各種教育支援を活用しつつ、貯蓄習慣を作れる時期です。それ以降、学校が本格化すると教育費に力が削がれてしまい、なかなか手が回りません。

最後の3回目のチャンスは、子どもが学校を卒業した、あるいは独立した時から、定年を迎えるまでの間です。この時期は資金的余裕も大きい時期です。

資産形成には取れるべき時期とタイミングがあります。各々何を優先されるのかは違いますが、自身の到来チャンスを何回過ぎてしまっているのかを振り返ってみて下さい。

スタートは、自動積立や財形貯蓄からでも結構です。少し資産が成長してきたら証券口座に口座を開設してみましょう。自動的にお金が貯まる仕組みから成長する過程に入り、資産が育っていくでしょう。

今日は、つまらない投資「インデックス投資」について考えてみました。僕は自身のライフプラン作成を貯蓄、投資開始前に作成する事をお勧めしています。

継続は“チカラ”です。持続させるためには動機づけが大切です。ライフプランを作成すれば、子供の教育費・住宅費・老後資金と人生の3大資金の推移と過不足や必要性の認識が高まり、実現性が確実に増します。

ライフプランの問合わせはFPトータルサポートへ 申し込み・問い合わせ

☞ポイント

果実を得る為の投資としては、素人個人投資家の味方はインデックス投資です。

・長期的な資産形成を行っていくのであれば、インデックス投資がおすすめです。

・素人投資家でも平均利回りを確保できるのがインデックス投資の最大の魅力です。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】  独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】

独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】  独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】

独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】