2025年インカム投資まとめ『じぶん年金づくりの近道』 NISA高配当投資で老後充実【FP事務所トータルサポート】

新着FPブログ講座

検索は

FP事務所の中でも数少ない独立系非販売のFP事務所であるトータルサポートの相談の多くは、リタイアメントにともなうプランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所です。

それはNISAやFIRE・資産形成への連載したブログや雑誌への関連投稿記事も影響していますが、多くの方が関心の高い『配当生活・配当所得』にも強いファイナンシャルプランナーだからなのでしょう。

事務所代表の横谷は、日本FP協会の資産設計AFPの活動と共に自身も配当所得=インカムゲインをコアにした現役のインカム投資家です。

実際の年間インカムゲインも500万円超えのFPだからこそ、中立・非販売で顧客に寄り添ったコンサルが実現でき、相談者のクライアント様もそれに期待しての申し込みが多いと推察しています。

本ブログでは定期的にインカムゲイン投資家として毎月のインカム収入の一部を公開しています。皆さんが感じる”配当生活”に匹敵する収入に相当するかもしれません。当月のインカムゲイン獲得の一部ですが、参考にしてみてください。

*******************************

ファイナンシャルプランナーjp専門家登録

年金を補完するインカム収入で老後不安を克服

インカム収入とは何?

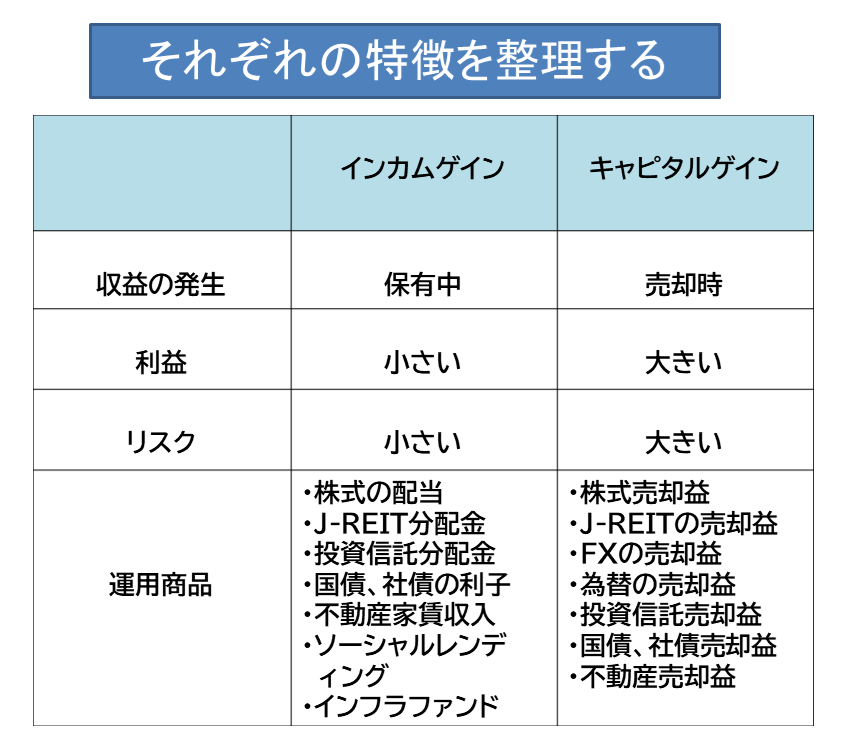

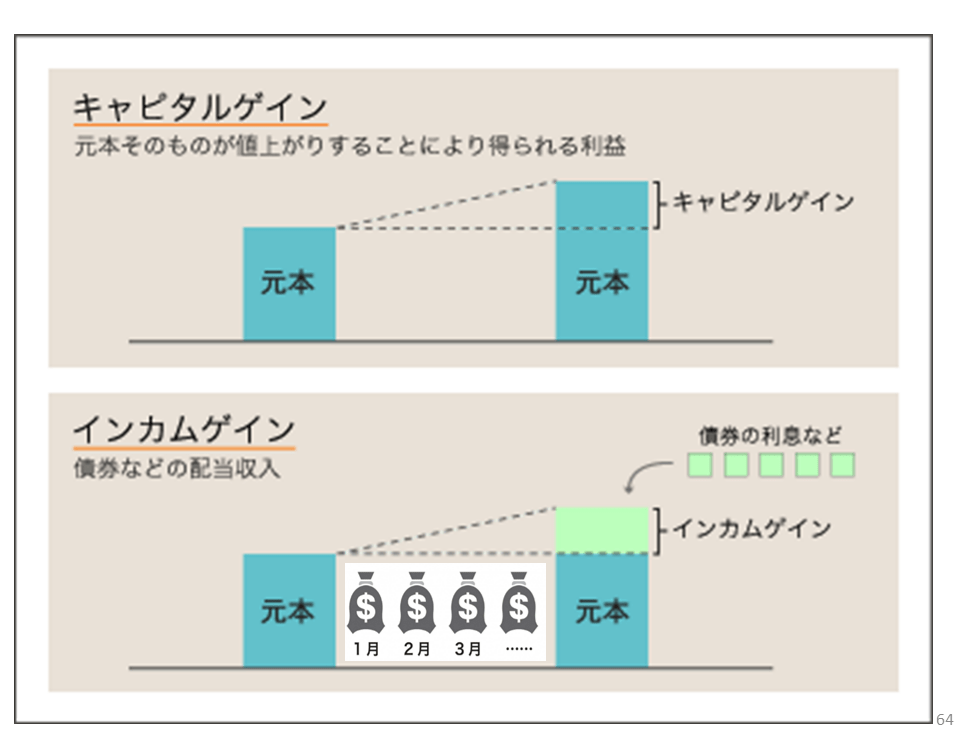

インカムゲイン投資は売却による収益を取るキャピタルゲインとは異なり、保有することで得られる利益です。

インカム収入の代表格として株式からの配当や分配金、債券の利金、不動産投資からの家賃、ソーシャルレンディング利金や利子収入などですが、多くはほったらかし的な運用が魅力の投資スタイルで、公的年金の補填として最適な投資先です。

インカムゲインとキャピタルゲイン

インカム投資 究極の目指す姿は

年間生活費

≦

年間運用インカムでカバーです

充実した老後生活費の確保のために=

・老後年間必要生活費-公的年金受給額=資産取崩し資金or投資ポジションからの資金確保

老後生活資金をシミュレーションした資産フロー確保はどなたでも狙うことができます

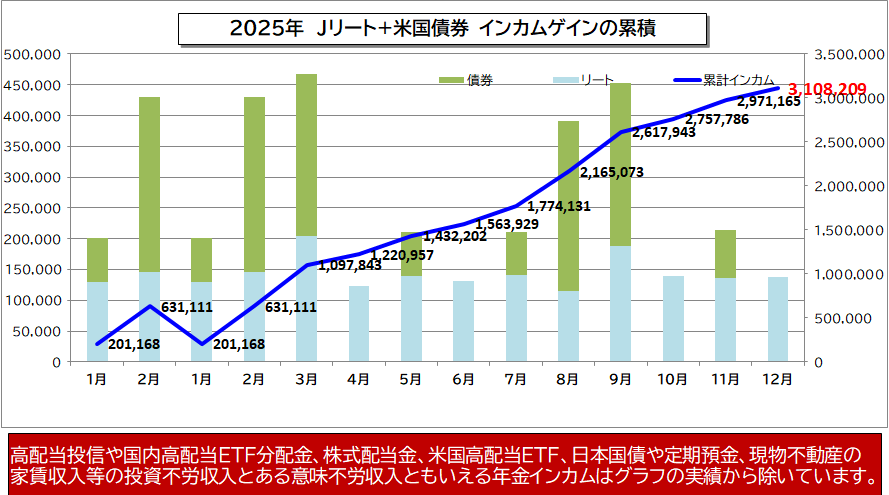

資産フローの取り組みにより、2025年の年間の配当金・分配金・利金とマンション投資からのインカムゲインは税引で500万円を超すことが出来ました。

特にこのシリーズで取り上げているJ-REITと債券からのインカムゲインは年間310万円と投資インカムゲインの主力を占め、コアな投資先となっています。

これ以外では投資マンションからの家賃や高配当投資(日本・米国・全世界)の投資信託・ETF(上場投資信託)から、年間の資産フローを得た年だったということです。

そしてついに65歳を過ぎて、現在FPとしての資産設計の相談対応を継続しながらも、公的年金受給も開始され、偶数月には確実なインカムゲインのように年金収入も確保できるようになりました。

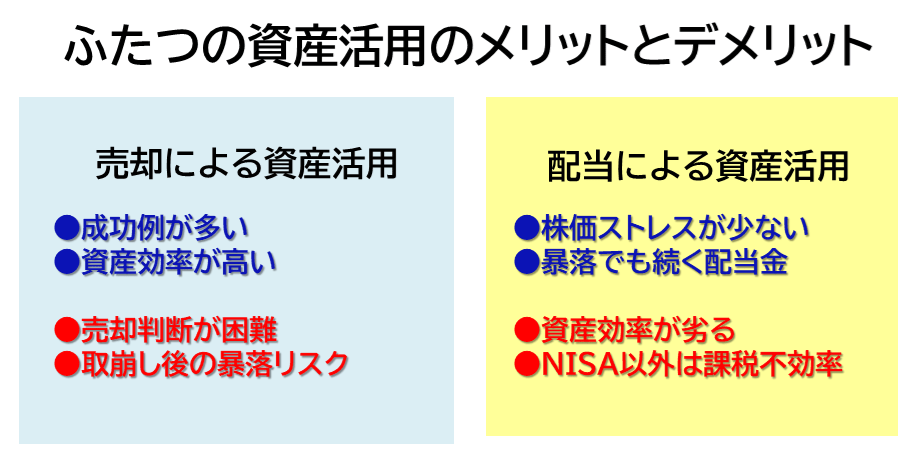

老後生活資金の補完を運用収入から得る方法は、作ったポジションから一定売却(定率や定額)をして生活資金をカバーする方法とポジションから得られる配当・分配金・利金などのインカムゲインを定期的に得る方法のふたつがあり、私は後者のインカムゲインを得られる方法をお勧めしています。

資産寿命を取り崩しながら長期に生活資金を得る方法としては、形成した資産から一定売却率や一定額売却など基準を設定するのは最も有効な方法のひとつとされていますが、ヨコヨコ相場や下落相場でも売却しなくてはならず、精神的にはしんどい運用になりおすすめしません。

この場合の回避策として3年から5年程度の売却を止めても生活できる資金を持つという方法が有効です。ただし、いつ市場が暴落するのかは分からず現金の必要性は頭では分かっていても、なかなか準備・実行するのは難しい方法です。

そのためインカム投資収入を活用して作ったポジションなどから得られる配当金=『真水』資金を敢えて老後生活に活用する方法をお勧めしています。

この方法はポジションの売却の必要がなく、一定のインカムゲインを頂きながら公的年金を補填するという比較的リスクの低い方法で、投資初心者でも再現性が高い方法です。

毎月一定の配当金などを得るために、いくら必要になるかシミュレーションしてみることです。投資金額は同じでも、配当利回りが違えばもらえる配当金も変わってくるので、配当利回りを考慮する必要があります。

また公的年金は偶数月に2ヶ月分受給されるため、奇数月は無年金となります。できれば生活安定のためにも奇数月にウエイトを掛けたインカムゲインポジションを確保したいものです。

また配当や売却金も特定口座の場合には、ざっと20%(正式には20.315%)の課税後の受取りになるので、その減額分を確保する必要があります。どの口座を利用するかも重要で恒久非課税のNISA口座は最も投資効率が高い口座になり、非課税口座ですから間違いなくおすすめです。

例えばNISA口座から日々の生活や老後の生活に毎月5万円(年間60万円)のインカムゲインが得られるだけでも、大きく生活の潤いや安心感が違ってくるでしょう。今回解説しているリート等への高配当投資でそれは可能です。投資収入は、ふたつ目の年金にもなります。

ここで公開する運用報告は、どなたでも取り組みがしやすい不動産投資信託J-REITと債券からの利金を中心にお届けいたします。

J-REITの分配金で真水のインカムゲインを得る

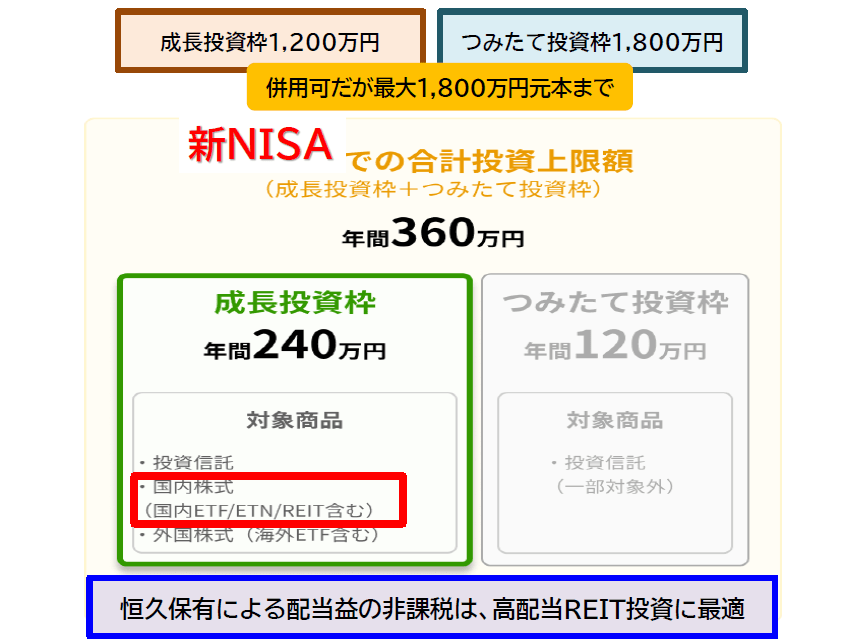

株式でもJ-REIT(不動産投資信託)をご存知ですか? J-REITの魅力は、何と言っても長期に渡り高利回り・高配当が実現する余地が高い事です。しかもNISA成長投資枠を活用すれば非課税の『真水』を手に入れる事が出来ます。

なぜ高配当になるかというと、J-REITには家賃などから経費を引いた運用後の利益の90%以上を配当することで法人税の支払いが免除されるという仕組みがあり、法人税をゼロにして投資家に還元する仕組みですから配当投資には最適な商品です。

J-リートは2022年から3年近くの下落が続く環境が続いていました。それでも分配金は減ることはなく、安定的な分配金を出し続けていました。

また現在は物件価値と賃料はインフレと共に上がってきたものの、ここ数年のインフレによる管理維持費上昇・コロナ後のオフィスやホテルセクターの不安定・米国の債券金利高騰によるリート離れ・日銀の利上げによる収益の圧迫懸念により価格調整が起こったのです。

それらにより利回りは5~6%にもなり、投資妙味はあり2025年についに反転しました。2025年単独で見れば、TOPIXよりもJ-REITの反騰のほうが大きかった年であり下落時の追加買いが功を奏した2025年投資環境でした。

利回りから見て、Jリートは長期10年(配当込み)では負けにくい投資先です

ただし、株式よりも大きく株価自体の成長は期待できないのは事実です

J-REITは投資家から集めた資金で収益不動産を買い管理、家賃や売却益を投資家に分配します。

大きなファンドでは1兆円を超えるものもあり、小さなファンドでも数千億円となり、オフィス・住居・商業施設・物流施設・ホテル・介護ヘルス施設・底地・データセンターなどが主な投資先になっています。

このJ-REITはNISAの成長投資枠でも購入ができ、利回りも4%超えとなっている銘柄も珍しくなく、インカムゲイン獲得の有望な投資先です。一度購入すると年間2回の決算月がほとんどのリートに存在して、年間2回の分配金を得ることができます。

賃貸契約の特性から住居でも最低2年間、物流倉庫などは長期10年間契約も珍しくなく、期間中の安定家賃が見込めるため、分配金予測も立てやすいのが大きな特徴で、投信・ETFもありますが銘柄数も少ないので個別投資が可能です。

債券(米国債)利金でドル建てのインカムゲインを得る

債券投資をやられている方は本当にごく少数です。日本国債でも米国国債でも社債でも株式投資に比べて認知度が低い運用先になっています。

債券は金融機関で一回購入されてしまうとほとんどその後は手数料が金融機関には入らず、積極的なアプローチがされていないのが実情で、どちらかと言えばプロ向けの投資先だと考えている人が多いのです。手数料の大きい投信を金融機関は売りたいのです。

利回りは株式と異なり、発行時の利率が満期償還まで保証されており、途中売却はできますが変動する金利の影響を受けてしまうので、プロ以外の方は満期償還を強くお勧めしています。

日本国債ならば1万円・米国国債ならば100ドルから購入できて、日本国債券の格付けはシングルA、米国国債はダブルAAと米国のほうが高い格付けです。つまり米国のほうが世界最大の経済大国として信用度が高いということです。

特に米国債は米国の政府が利払いを保証しており、信用度が高いと認識されており、世界の富裕層や金融機関・政府が保有している安全性の高い債券です。

メリット

信用リスクが極めて低い(米国政府が発行)

高い流動性(市場が大きく、売買が容易)

安全資産とされ、景気後退・暴落時に価値が上がりやすい

デメリット・リスク

金利リスク:金利上昇局面では価格が下落

為替リスク(円建て投資家の場合):ドル安になると円換算で損失

利回りが低い:信用が高い分、利回りは控えめ

米国債投資は既発債、つまり中古で流通している債券への投資が中心となります。米国国債にはトレジャリーボンドとも言うゼロクーポン債(複利効果あり)という債券もありますが、公的年金補填のじぶん年金に適しているのは間違いなく利付債です。

現在の利付債は、短期債券よりは長期債券のほうが利回りが高く、長期保有しながら年間2回の利付債からの利金を得て満期まで運用するという投資方法がおすすめです。

特におすすめしたいのは安全性からするとドル建て社債よりも米国国債投資です。一時25年近くの償還の既発債は5%近い利回りがありましたが、利下げを受けているものの現在でも長期債では4%以上の利回りが確保できる投資先です。

NISAの非課税運用はできないものの、長期投資で利金を得る投資法で米国では配当金に対して10%課税が掛かるのが一般的ですが、米国国債は投資家 (非居住者) が受け取る利子には「ポートフォリオ利子免税」という制度が適用され、米国での課税は基本的に行われず非課税です。

ただし日本国内では通常通りの20.315%の所得税・住民税課税は掛かります。4%利回り債券を1万ドル購入の場合、1万ドル×4%=400ドル(年間200ドル×2回)の利金が確実に得られ、受取時の為替レートより計算された円ベースの利金から20.315%が国内課税される仕組みです。

またポジション売却や償還時には為替差益や為替差損が購入時のドル円レートと同じでない限り、影響を必ず受けます。それは円転しなくても差益の場合には円貨での納税が必要になりますので、円建て運用資産とは最終損益確定が少し異なります。

4%利回りの1万ドルの米国国債を20年間保有すれば、毎年400ドル×20年間=8000ドルが受け取れ(課税前)る計算ですから、償還どの為替が考えられないような円高になっていなければ、負けない投資先だといえます。

長期高利回りの米国の高格付け債券は、高い利金が保証されており償還時の為替が100円位の円高でもトータルリターンで負けない投資先です。

最大の注意点は、プロではないので途中での売却は考えない事をおすすめします。あくまでこの運用は満期償還まで利金を貰い続ける、為替に負けないためにも10年以上は投資したいものです。

円高局面でしたら、円転せずに外貨MMFで保有・運用したり、米国株式の購入資金にする事も有用性が高い出口リスク回避の方法です。株式投資と債券投資はリーマンショックの時に債券価格が上昇したことも有名で、株式の暴落ショックを緩和する役割も期待できる投資先です。

NISAの非課税投資枠を活用して投資効率を上げよう

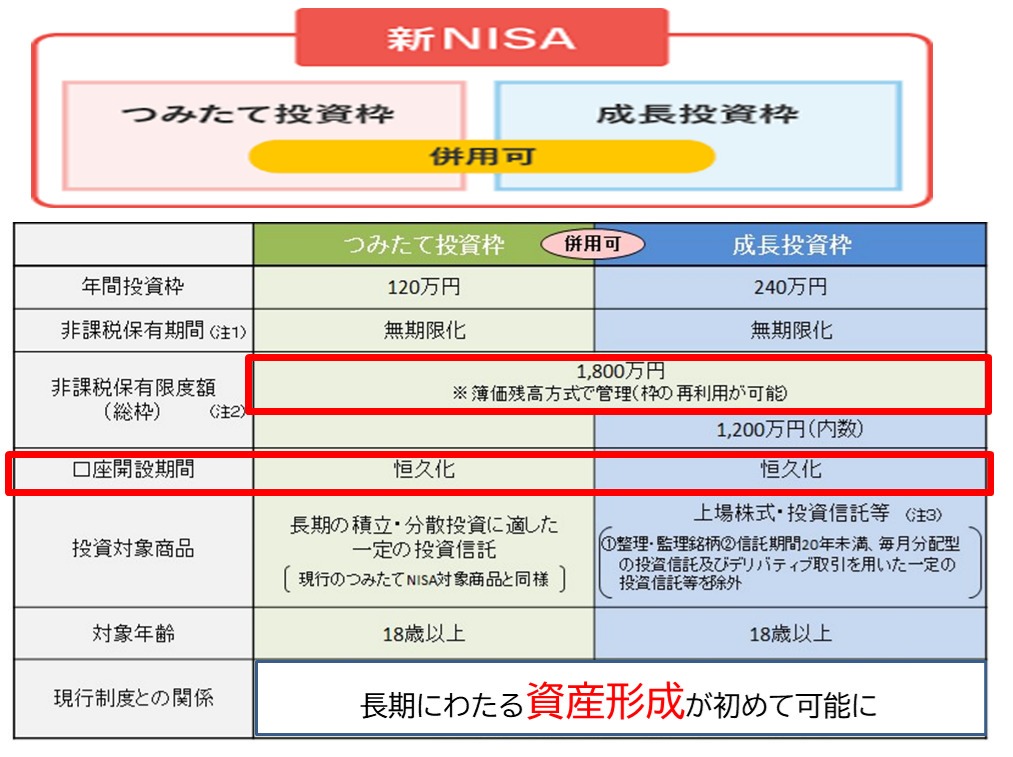

■NISA成長投資について

NISAの投資枠では、最大1,800万円までの運用が可能ですが、うち成長投資枠が主な配当生活の対象口座になり、毎年投資の最大枠は240万円、5年間で成長投資枠最大の元本1,200万円までが投資可能です。

NISAには分配金や売却益が非課税になるという大きなメリットがあり、これにより長期での資産形成や配当生活が有利な形で可能となります。この制度を活用しない手はありません。

もし1,200万円の投資元本で利回り5%のポジションをNISAで実現できたとすれば、半年ごとに30万円、年間60万円の分配金や配当金が得られます。

つまり前段で解説した毎月5万円のじぶん年金、不労所得の実現です。

成長投資枠1,200万円×利回り5%=60万円

60万円÷12ヶ月=毎月5万円の分配インカムゲイン

10年で非課税600万円、20年で1,200万円のインカムじぶん年金です!

つみたてNISAの投資枠も活用すると残り600万円も活用でき、一部の投信ファンドがインカムゲイン投資に対応していますから、狙う事で満額非課税の1,800万円までの成長投資枠+つみたてNISA枠のポジションをつくることができるでしょう。

つみたて投資枠 (1,800万円-1,200万円=600万円)でもインカムゲインが可能に

年間120万円最大×5年間=600万円

600万円×ファンド利回り4%=年間24万円の分配金

10年で非課税240万円、20年で480万円のインカムじぶん年金の獲得も可能です!!

私は日経平均高配当利回り株ファンドに積立て投資しており、これは配当があるつみたてNISA対象の投信で、日経平均株価指数に採用されている225銘柄の中から、予想配当利回りの上位30銘柄に投資を行うとてもシンプルな商品性のファンドに投資しています。(現在の最新予想配当利回りは3.6%)

このスキームが続くとすれば、NISA口座内では配当・分配金は全て非課税となり、恒久的にこの収益をじぶん年金非課税運用で受け取れる事となります。私も旧NISAと特定口座、新NISAを現在併用しており、非課税のメリットを多く享受しています。

統合された新NISA運用をもっと知りたい(全50回シリーズ)

皆さんもこの『NISAの成長投資枠を活用した”高配当投資によるインカムゲイン獲得”』で公的年金の補填を目指してはみませんか?

NISAで作ったポジションは恒久保有が出来、非課税によるリートなどの運用にとって最適な設計になります。運用には少しコツがいりますが、全体像を把握して長期にリターンを得られれば、恒久的なじぶん年金・不労所得の獲得ができるのです。

インカムゲインを狙う投資方法は、下の右の図にある『旧NISAの一般NISA』のイメージに相当し、毎年の配当などを全て可処分所得として受け取ることができます。

もちろんこれを再投資しての資産拡大も可能です。つまりこれは資産形成やリタイア後の消費行動にも活用することが出来るということです。

このリート等による分配金獲得ですが、2025年予定の分配金の全てが私の運用するSBI証券から入金されましたので、2025年のインカムゲインとしてまとめて公開します。じぶん年金やインカムゲイン投資のイメージと共に今後の運用のご参考にしてください。

2025年1年間のJリート・債券投資のじぶん年金インカムゲインを総括

1年間のインカムゲイン収入を毎月報告

2025年の一年間このブログ講座で毎月運用報告をさせていたきました。毎月毎の報告のリンクを今回の総括で整理・まとめさせていただきました。

2025年1月インカムゲイン報告より

2025年2月インカムゲイン報告より

2025年3月インカムゲイン報告より

2025年4月インカムゲイン報告より

2025年5月インカムゲイン報告より

2025年6月インカムゲイン報告より

2025年7月インカムゲイン報告より

2025年8月インカムゲイン報告より

2025年9月インカムゲイン報告より

2025年10月インカムゲイン報告より

2025年11月インカムゲイン報告より

2025年12月インカムゲイン報告より

配当などの売却を伴わないインカムゲインを目指すのか、資産成長後の売却益となるキャピタルゲインを老後資金に使うのかは意見が分かれる部分ですが、インカム投資の利点『ほったらかしで毎月お金が振り込まれる』投資スタイルには大きな安心感と魅力があるのは事実です。

キャピタルゲイン狙いの投資信託、例えば有名な投信オールカントリーやS&P500への投資は、資産拡大のための投資としては最も合理的な投資先だと思われます。

ただしこの資産を活用するためには『売却』をしないと生活資金のカバーはできない部分があり、老後の生活費確保ではどうしても不安定になります。

一方、インカム投資はポジションを作り保有することで配当金や分配金などが定期的に入金される『まさしくストレスフリーの投資先』です。2025年の年間のインカムゲインについてここでまとめてみたいと思います。

2025年リート・債券からのインカムゲインまとめ

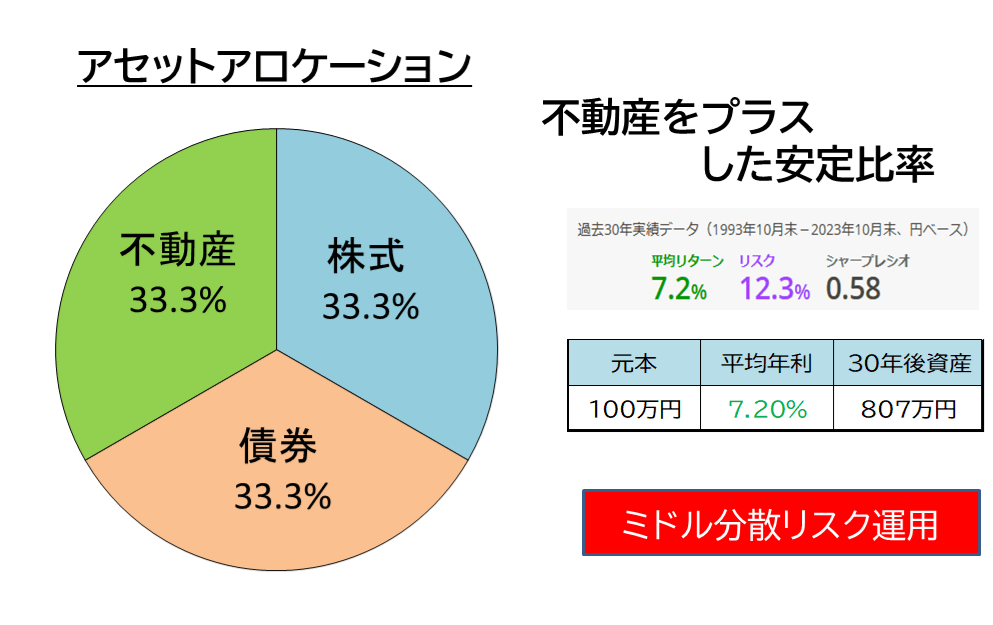

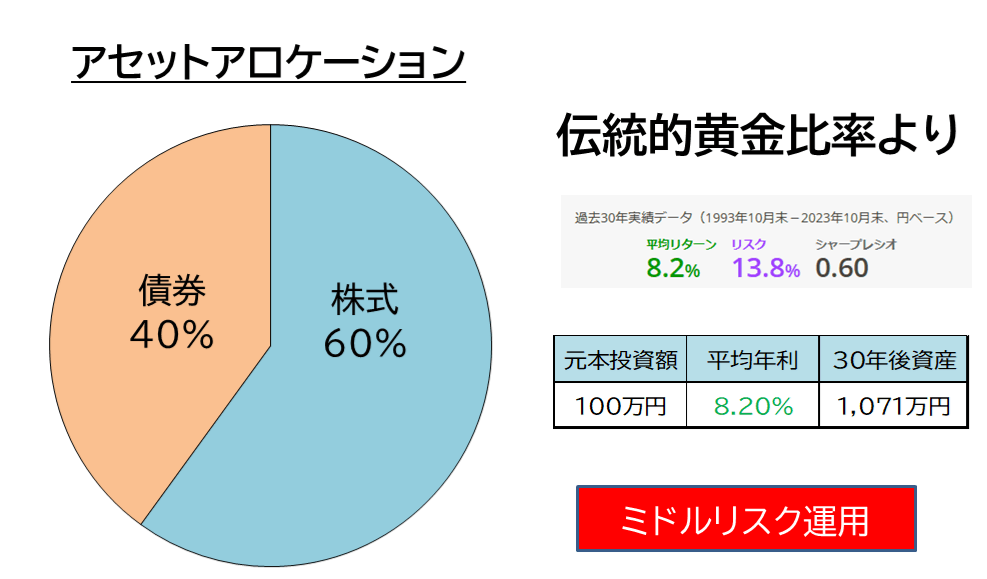

≪その他じぶん年金インカム投資について≫

アセットアロケーションがじぶん年金インカム資産を安定させる

始めから読むはここから

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』年間運用を総括

これまでも40代からの特別な収入の高い人ではなくても『金融資産5,000万円』を作る方法をシリーズ化して解説してきました。ここではさまざまな運用方法があることもお判りいただけたと思います。

またこの全50回でのシリーズを読まれた人は、金融資産を作る目的やその具体策については相当理解が進むでしょう。興味を持たれたたくさんの方から資産設計相談やライフプラン作成を依頼されています。

メールでのお問い合わせはこちら

今回のFPブログ講座いかがでしたか? これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。

当事務所のお得な情報提供記事へのエネルギーになります。ご協力を!!

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 2022年初 ! ほったらかし運用『FIREスタイル投資』報告【下町FPブログBlog】

独立系FP解説 2022年初 ! ほったらかし運用『FIREスタイル投資』報告【下町FPブログBlog】  2024年6月度 インカム不労所得11.5万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2024年6月度 インカム不労所得11.5万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  2024年7月度 インカム不労所得19.5万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2024年7月度 インカム不労所得19.5万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  2024年8月度 インカム不労所得40.8万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2024年8月度 インカム不労所得40.8万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  2024年9月度 インカム不労所得48.3万円をNISA成長投資で実現【FPトータルサポートブログ】

2024年9月度 インカム不労所得48.3万円をNISA成長投資で実現【FPトータルサポートブログ】  2024年10月度 インカム不労所得13.8万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2024年10月度 インカム不労所得13.8万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  2024年11月度 インカム不労所得20.2万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2024年11月度 インカム不労所得20.2万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  2025年7月度 インカム不労所得21万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2025年7月度 インカム不労所得21万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  シリーズ自分年金づくり①『年金だけでは暮らせない』皆はどうしている?【FP事務所トータルサポートブログ】

シリーズ自分年金づくり①『年金だけでは暮らせない』皆はどうしている?【FP事務所トータルサポートブログ】  2025年9月度 インカム不労所得45.2万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2025年9月度 インカム不労所得45.2万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  2025年8月度 インカム不労所得39万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2025年8月度 インカム不労所得39万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  2025年10月度 インカム不労所得13.9万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2025年10月度 インカム不労所得13.9万円をNISA成長投資で実現【FP事務所トータルサポートブログ】関連記事

- 【じぶん年金づくり】26年7月国債、高金利時代の国債へ 「変動10年一択」に変化も【FP事務所トータルサポート】

- 【じぶん年金づくり】”金利のある世界”利回り5%超えの超長期既発国債も登場中、個人向け・新窓販国債はありか【FP事務所トータルサポート】

- 【じぶん年金づくり】為替介入は一時的効果、そんなドルでも持つべき通貨と言われる理由

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】老後生活資金を見積もり将来の経済的不安を払拭しよう【FP事務所トータルサポートブログ講座】

- シリーズ自分年金づくり①『年金だけでは暮らせない』皆はどうしている?【FP事務所トータルサポートブログ】