新NISA戦略21 運用並みの重要な収入、公的年金のマネープランづくりを 【独立系FPブログ講座】

新着FPブログ講座

検索は

運用並みの重要な収入、公的年金のマネープランづくりを

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資非課税制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 公的年金は終身年金、自分で作る時代の到来

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評の後に終了しました。

新たなシリーズがスタート、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回は第21回のお届けです。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

読者のみなさんの多くは”年金”と聞くと、遠い未来に国から貰えるものだと考えている方が多いと思います。まずこの制度は保険ですが、掛け金が年金になって戻ってくるわけではありません。

『相互扶助』の仕組みの中で、現役世代が年金世代を支えるといった構造になっており、みなさんの年金はその子供世代が納めた保険料と国の税予算から支給されます。

残念なことに現在は少子高齢化が進み、『人生100年時代』に突入する程の高齢化と生まれてくる子供の数が圧倒的に少ない少子化ですから、今後の保険料の確保も現在の制度ではだんだん厳しくなるのはご存じの通りです。

とはいえこの公的な年金の魅力的な部分は、有期年金ではなく生存している限り支給される制度ですから侮る事はできないのです。つまり終身年金だということで、老後生活設計の核となります。

もちろんこういった背景もあり、今後の年金受給額は減少はするでしょうが、この終身年金を自ら設計することで、より強靭なものに変えてゆく必要があるとFPコンサルの中で説明しています。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。皆さん、年金は黙って給与などから天引きされたり、老後に銀行口座に振り込み支給がされるとは考えてはいけない時代です。

公的年金にこそNISA運用前のマネープランが必要です。年金が少ない方は、より多くの金融資産を持つ必要がある可能性が高く、今回はこの公的年金とどう向き合えばよいかについて解説します。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

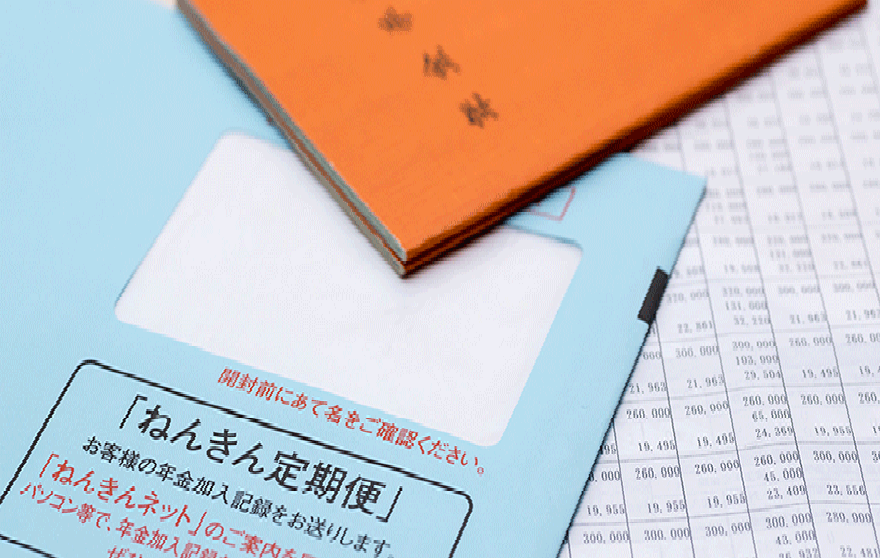

『ねんきん定期便』『ねんきんネット』で自分の年金を確認しよう

ねんきん定期便は毎年誕生日前にハガキなどで納付記録などが郵送されてきます。しかし、私のコンサルを受ける方ですらあまり見ていないのが現実です。

50歳未満では納付状況が、50歳以上ではそのままのペースで納付した場合の想定年金額が記載されています。こんな大事な資料、放うっておいてはいけません。年金は自身でつくるものですから、なおさら関心を持ちましょう。

一番下には『ねんきんネット』を利用するためのアクセスキーも記載されている筈です。今の世の中、紙媒体でなくリアルタイムでも年金納付や将来年金が確認できる時代です。

また、万ナンバーカードでもマイナポータルにアクセスできれば、年金の確認や試算もできる時代に突入しています。このマイナポータルも、使わない手はありません。

今後の働き方を変更しての年金シミュレーションも可能です。年金は最大の老後資金になることは間違いない事です。この『ねんきんネット』から老後のマネープラン作成をスタートさせましょう。

年金受給額確保の最も有効な方法としては、確実に40年間を納付する事です。少なくても基礎年金部分の約80万円(実際は78万円程度)は生涯に渡り受給したいものです。一般に納付年数×2万円で概算の基礎年金は算出できるので簡単です。

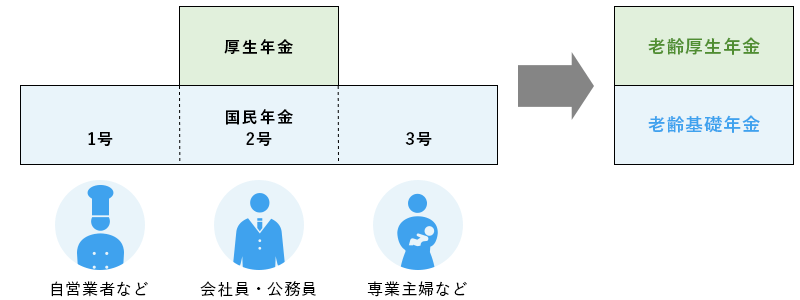

年金はいわゆる職種に応じて、この基礎部分に2階建て部分とされる厚生年金などが付く会社員と付かない自営の方に分かれています。

自営業の方は基礎年金だけでは生活が苦しいですから、私的年金や国民年金基金などはもとより、個人型の確定拠出年金iDeCoなどにも加入するなどのキメ細かい老後のマネープランが必要になるでしょう。

ねんきん定期便通りには受給できないかもしれないが

『どうせ年金はもらえない、払い損だ』と放っておいてはいけません。

投資による収入は、市場による変動の影響をもろに受けます。特に株式や投資信託の売却生活を検討されている方は、売却による急激な資産減少のリスクが常にあります。

これを避ける方法は、分散投資や様々なリスクを消し合いつつ、リターンを得られるインカムゲイン重視のシフトやより適正なアセットアロケーションといわれる資産配分の組み合わせが有効ですが、その前に公的年金のマネープランを立てることはもっと重要です。

日本の年金制度の設計は、実は家族単位になっています。ご夫婦でいる場合には、3号被保険者制度が適用されたり、奥様が夫より若いと老齢厚生年金の加給年金が支給されたりします。

共稼ぎによる収入拡大も資産形成力が倍増しますが、結果的な公的年金の共働きによるダブル厚生年金も、今や大きなパワーを大いに発揮します。

例えば会社員では、20年以上の公的な年金を納付しているケースがほとんどであり、資産もそれなりに積み上がっているならば、このふたつのマネープランを事前にしっかり立てることです。

実際の弊所のコンサルでは『ねんきん定期便』または『ねんきんネット』のデータを確認して共有することからスタートします。

上記は、50歳未満の方のねんきん定期便ですが、50歳未満の人の定期便は現在の納付時点での年金額のみで試算していますから、少なくてもがっかりしないでください。

逆に下の50歳以上の方のねんきん定期便は、現在の納付が60歳迄続くという前提で将来の年金額を試算しています。よりリアルな形ですね。

リタイア時期には、年金の納付環境も変わるでしょうから、逆にこのハガキの内容ではなく、ねんきんネットなどで働き方の変更による試算をご自身でする必要もでてきます。

ちなみに年金の納付期間は、最大で40年間であり、60歳40年間納付満了が原則です。(制度改定によりケースによっては、延長も可能となっています)

この間、どんな納付や年金受給の獲得を目指すのかは、ご自身の納付状況や年金想定額を類推することが大事です。

日本は、国民皆年金の制度の国ですから、何らかの年金に必ず加入しています。基礎となる年金部分は、自営業やフリーター、専業主婦、会社員や公務員でも共通ベースで1階基礎部分と言われています。

この基礎年金の年金額は、Ⅰ年間加入していると現段階では約2万円近くが加算されますから、40年間納付した場合は年間ザックリ80万円(2万円×40年間)、実際は年額78万円前後になるとされています。

ザックリ最高の基礎年金額は、年額78万円(月額6.5万円)です

ただし、実勢支給平均額は5.7万円前後です。40年間納付は大変です

いわゆる2階建て部分は、厚生年金が中心であり、会社員などが加入してます。厚生年金の納付額は、収入に応じて異なり、結果的に貰える年金額も違ってきます。

老後のマネープランでは、生涯資産枯渇が発生しない収入を得る事が前提ですから、投資収入も大事ですが65歳以降の公的な終身年金の受給を厚くすることは欠かせないものになる筈です。

例えば、月間17万円の年金が試算されるとすれば、年間単純計算でも204万円です。これを30年間受給できるとすれば、なんと6,120万円にもなる計算です。

もし別で6千万円での資産形成を成すとすれば、大変な苦労です

毎年、30年間にわたって200万円の収入を約束してくれる投資収入は中々ありません。長期の債券投資がそれに相当しますが、債券利回りを4%とすれば、6,250万円の債券購入資金が必要になります。

6,250万円×4%=250万円(利金)

250万円×税率20%=200万円(手取り)+プラス為替リスク

しかも債券投資でも受取時には、利益に対して20%の課税徴収がされてしまいますから、その部分も加味する必要があります。

だからこそ、公的年金の充実は無視できない存在です

もちろん公的年金も受取時に社会保険などが天引きされますが、リタイア後この6,000万円を超える年金収入を国が終身給付してくれるのは無視できない心強い存在です。

どうせ将来貰えないと真剣に取り組んでいないと、相当の資産運用額を積み上げても安心できないと思います。

老後のライフラインが細く小さくなってしまいますから、しっかりとした年金受給体質もご自身で作っておくことをおすすめします。

年金は、受け身ではなく、ご自身で作るものです

受け身でなく、攻め・能動的に計画するものとお考え下さい

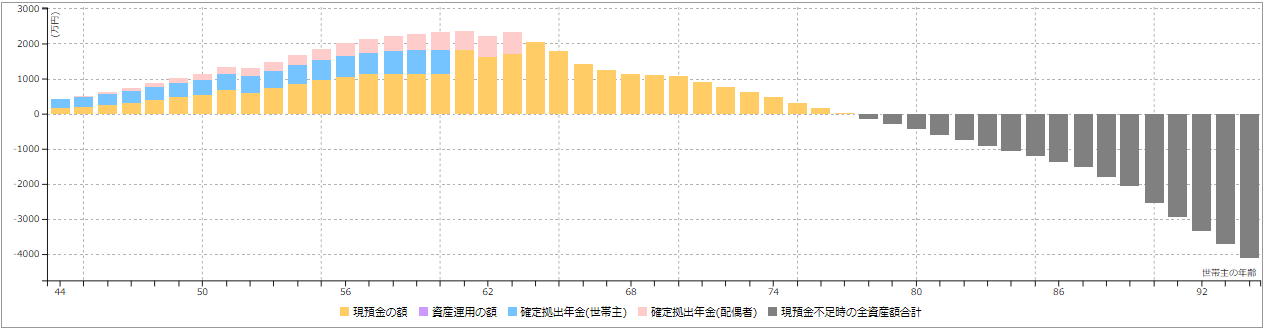

当事務所では、この支出と収入のバランスをFPコンサルにてリスクを加味した負荷を掛け、リタイア後の破たんが発生しない・しにくいリタイアメントプラン・シミュレーションを提供しています。

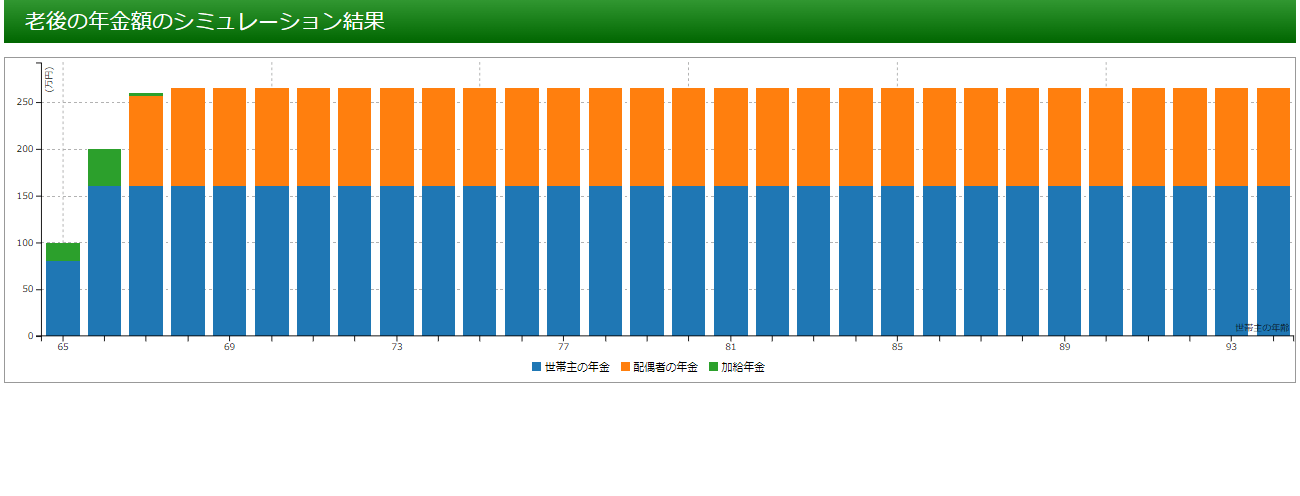

また現在65歳になれば、公的年金の受給資格が得られます。

この下のシミュレーターにあるように定額収入として終身に渡り、老後の生活費を年金が補填してくれるのですから、ご自身のマネープランニングには公的年金は欠かせない存在です。

資産運用による収入額+年金受給額+金融資産取り崩し可能額

これがリタイア後の収入となりますから、リスク変動負荷を掛けた更に厳しい試算も必要になります。

公的年金は頼りになるが、将来の減額も心得ておこう

リタイア後の生活費は、それぞれ個々に異なるでしょうから、形成すべき資産額や運用収入も異なってきます。

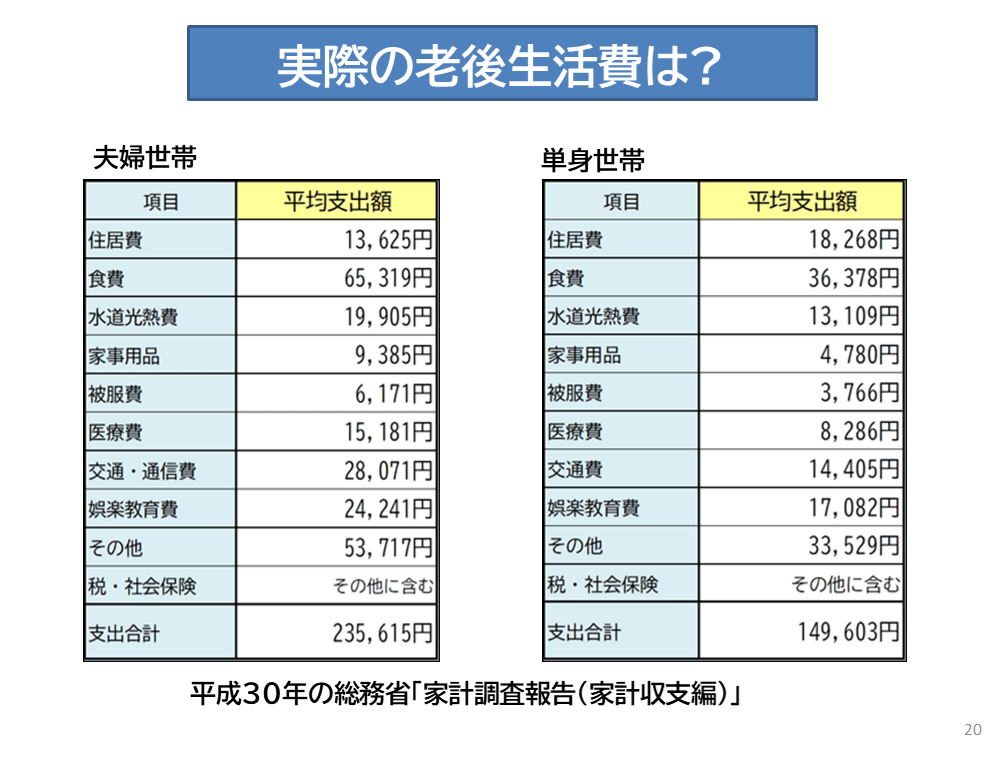

参考に総務省の家計調査統計での老後生活費を確認してみましょう。あくまで平均値ですが、単身世帯で月額約15万円/年間180万円、夫婦2名世帯で月額24万円/年間288万円の支出が発生していました。

これは老後の生活費の平均ですが、ご自身のリタイアではオリジナルの支出が発生します。例えばより活動的であるとかによって変化し、年金納付も含めた生涯保障への厚みを増す必要がでてきます。

ただし基礎年金だけの納付ですと納付負担は月額1.6万円前後と少な目ですが、受給できる年金も僅かです。したがって国民年金基金や個人型の確定拠出年金(iDeCo)などに加入し、年金を増やす自助努力が必要になります。

ひとつの選択肢として国民年金基金があります。国民年金基金は、老齢基礎年金の上乗せとして第1号被保険者のために設けられた公的年金制度です。

給付される型(終身年金や確定年金)や加入時の年齢、性別によって1口当たりの納付保険料は異なります。ちなみに掛け金の上限は、月額6.8万円です。

国民年金基金の保険料は、社会保険料控除で全額所得控除が可能です。また、受け取る年金は公的年金控除の対象にもなります。

終身年金(2口目以降は確定年金も選択できる)であるため、長生きするほど受け取る年金額は増加します。また、確定給付年金です。つまり、将来受給可能な年金額が確定するタイプです。

一方iDeCo(個人型確定拠出年金)は、確定拠出年金法に基づく市場運用型の私的年金制度です。自分で掛け金を拠出し、投資信託など運用方法も自分で決められることが特徴です。

基金との併用は出来ますが、合算でも月額6.8万円となり、年金または一時金で受け取れますが、金額は期間中の運用成果により変動していきます。

つまりiDeCoの確定とは、納付期間が確定しているという意味であり、運用によって受取額は大きく変動します。

リタイア後の負担としては住民税・健康保険に対する負担は大きく、これらをしっかりと加味・計算して予算化しておくことが大事です。マネープランは、早めにご自身で作りましょう。

国民年金基金もiDeCoも、掛金の全額が所得控除対象になりますし、将来受け取る年金も公的年金等控除の対象になります。

iDeCoのほうが運用益も非課税で有利のように見えますが、国民年金基金は将来もらえる金額が明確だというメリットがあります。

また、ご自身で運用する手間もありません。ご自身のリスク耐性と職種を加味して選択ください。

運用での資産増加に加えて、将来の「年金資産」を確実に準備したいという方は、給付額が確定している国民年金基金を、自分で積極的に運用したい方はiDeCoを選ぶと納得感が高いのではないでしょうか。

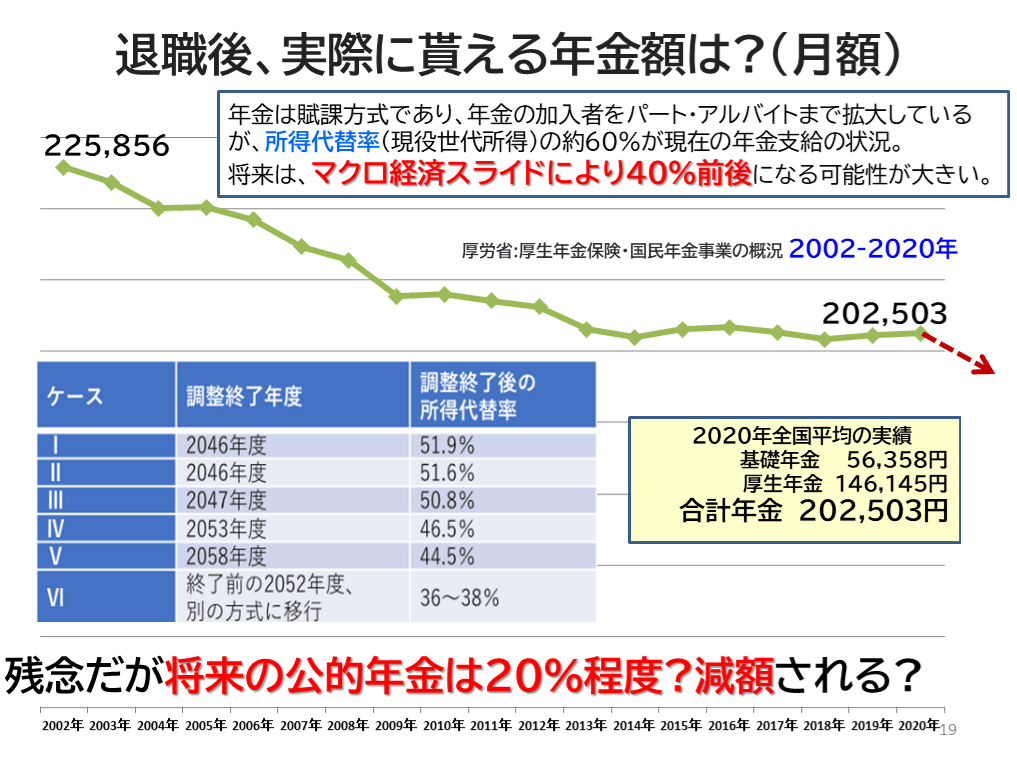

今後、所得代替率の低減は避けられない

現在の年金は、現役世代の所得の60%(年金による所得代替率)程度となっています。貯蓄を加味しなければ、同じ生活レベルを実現するとすれば、老後でも最大40%は別で資金が必要になる計算です。

もちろん貯金や運用、支出の変化もありますから、支出は収入の100%以下にならないでしょう。しかし、将来受給できる公的年金額の所得代替率も悪化するのはシナリオ的には見えています。

少子化の影響で納付者が増えない、所得や税収が増えていかない、高齢者が増加するといった環境下で、大胆な政策の変換がなければ、マクロ経済スライドなどの影響調整で所得代替え率が50%を割り込む可能性が高いからです。

残念ですが、現役世代の将来受け取れる公的年金は、ねんきん定期便の最低でも20%程度減額される可能性が高いと一応覚悟はしておきましょう。

それでも現段階では年金資金を運用しているGPIFの収益となった200兆円近い運用収益はプールされており、ほとんど年金支払いに使われていない、将来の年金原資不足にそなえているとされており、100年年金分の資金としては充足しているともいえそうです。

あとは自身の年金をどうライフスタイルに合わせて組み立てるのかです

自営業やフリーランス、フリーターなどは、国民年金第1号被保険者です。公的年金は、原則65歳以上からの年金受給であり、元々40年間の満額納付でも生活に十分とはいえず、減額すら想定されます。

したがって資産運用による安定収益確保のポートフォリオづくりと同様に公的年金増額のための取り組みの実行が将来の為に必要となるパーツの一つになります。

追加の年金基金加入やiDeCo、受給期間の繰り下げなどの自助努力が必要なのを忘れないようにして、老後のリタイア準備を怠らないようにしたいものです。

公的年金の増額方法は、やはり繰り下げ受給が基本の時代になるか

現在、70歳定年・雇用延長についての論議が進むのと並行して、年金受取の最大繰下げをあと5年延長するという改正がされました。何と75歳まで繰り下げが可能になったのです。

人生の中でリタイア後の収入で、最も確かな大きな収入源は公的な年金です。マネープランを立てる際、この年金受給のカスタマイズで将来老後設計も大きく変わっていきます。

公的年金は、繰上げも繰り下げもカスタマイズが可能ですから、年金の損益年齢について考えてみましょう。現在、60歳から年金は受け取れる事とを知っていましたか?

クリックすると拡大できます↓

年金受給年齢はカスタマイズできるのを知っていましたか?

現在年金の受給年齢は65歳です。特別支給の老齢年金という特例措置はありますが、それ以外の基本受取は全て65歳となっています。

この公的年金は、60歳から75歳の間で受け取ることが出来るような仕組みに変わりました。前倒しすることを繰上げ、先送りを繰り下げと言います。

どうせ貰えるのならば、早く貰いたいと思うのは人情ですが、しっかりとしたマネープランをここで考える事です。この制度は、受取りタイミングで不公平感が出ないように調整がされています。

繰上げの選択ですが令和4年4月からは、ひと月あたり0.4%の減額となり、60歳で受け取ると0.4%×60ヶ月=24%の減額支給となります。

つまり、65歳受給の76%が受取り額となる仕組みです。これは終身年金保険ですから、60歳になっても生涯の基礎金額は変わりません。

では、繰下げを選択した場合はどうなるでしょうか?

70歳で受け取った場合には、0.7%×60ヶ月=42%の増額支給となります。

75歳で受け取った場合には、0.7%×120ヶ月=84%の増額支給となります。

例えば10万円だった年金が70歳で142,000円、75歳で184,000円になるというプランの選択が自身で可能になりました

この場合、65歳受給の142%(1.42倍)となります。1年繰下げをすれば、0.7%×12ヶ月であり、ご自身でも年金定期便があれば、簡単に計算が出来まる時代です。

ちなみに繰り下げ年齢別の年金増加率を表にしてみました。年金のマネーブランのひとつ、「年金繰り下げ」も検討すべきプランになるでしょう。

特に年金が少ない方にとってはお得そうな制度にも見えますが、実際繰下げしている方は2%もいないのが実態です。マネープランを考えてそうされているのでしたら良いと思います。

実は、繰上げして早く貰っている方が圧倒的に多いのが実態です。少なくてもここには早く貰いたいといった焦りのようなものも裏には見えてきます。

また65歳、70歳近くまで働くという選択肢も老後資金に組み込むことは出来ますが、健康年齢との兼ね合いもあり、生涯現役だから心配ないといった安直なマネープランは避けたいものです。

最後に年金は老後の資金ライフラインであり、上のグラフに示したような単なる損得や損益分岐点よりも、豊かな暮らしが継続できる年金額へのカスタマイズこそが優先すべきマネープランになります。

ご自身の私的な資産形成状況と老後の生活費や予備費用を勘案して、生涯受け取る年金をプランニングして、余裕のある老後生活のマネープランを立てましょう。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】

新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】

新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】