新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新着FPブログ講座

検索は

ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 FIRE向けのコンサル経験は資産形成に役立つ

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評のうちに終了しました。

新シリーズのテーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回は第13回となります。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を公開

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。リタイア向けのコンサルやライフプラン作成の中でもFIRE希望者のFP面談をしている時にでいつも感じることがあります。

FIREリタイアアメント面談をする方の多くのが、実は億レベルの資産をお持ちになっているケースが少なくなく、いつも驚かされます。

コンサルは、その資産をどう取り崩して今後リタイアができるのか、年金や生活支出の将来はどうなのか、リタイアメント診断をした結果がどうかといった部分がメインテーマになります。

大きな資産を形成された方のコンサルの場合は、その資産をどうリタイアメント用のアセットにシフトしたほうがよいかやリタイアの潜在的なリスクとともにアドバイスすることになります。

相談者の持つ様々なアセットの中で長い間、資産運用を続けてリタイアができるまでの資産形成に成功された方を顧みると、手堅く投資をされてきた方もいらっしゃいますが、インデックス投資全盛の中で少しハイリスクな運用を行ってきた人が意外と多くいるのです。

これら実践者の運用スタンスが当ブログ講座シリーズのテーマとなる金融資産5,000万円形成にも活用できるのではないかと思い、今回は皆さんと共有してみたいと思います。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届けしています。

運用で億近い資産形成をされた方の主な投資先は

現在、FIREなどのコンサルを希望される相談者の多くは、40代後半から50代前半の方がほとんどです。

これらの相談者様の年齢は、ハイリスクと言ってもFXなどの上がるか下がるかといった一攫千金で短期的に金融資産を拡大したのではなく、ある程度の時間を掛けて運用されてきたことを示しています。

その運用先も様々ですが、米国の個別株式で大きく資産形成をされてきた方が多く、投資信託で金融資産を拡大した方は少数派だったという事実があるのです。

これは、この十年以上の米国投資ブームで個別株などでにうまく上昇気流に乗れた方が多かったことを示しています。

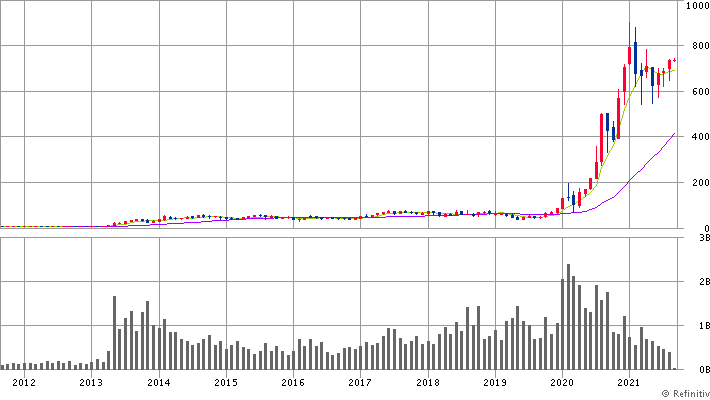

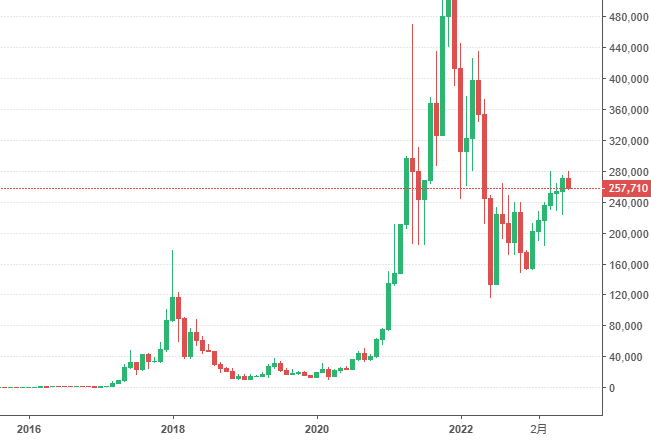

最近は株価不振ながらもテスラなどはお宝銘柄のひとつで、上場後はパッとしなかったテスラでしたが、2019年後半あたりから一気にブレイク、7倍近くに資産が成長したような体験をされた結果、大きく資産が成長したようなNASDAQ市場投資家が多いのです。

相談者様は投資経験が20年以上の方がほとんどで、2007年のリーマンショック前後から運用を開始された方が多く、その時代は投資信託などやETFのインデックス投資でなく、個別株式での運用で資産を拡大した方が多かったのでした。

この期間をインデックス投資でみても、上下はあったものの結果的には回復されて雑音レベルとなり、米国500社のS&P500でみても、大きく資産は成長した米国投資が投資先として正解だったことをコンサルでも感じています。

コロナショックのS&P500の回復力

これら相談者様の多くは、結果的に米国株式ブームとされたバブル的な流れに乗ったともいえます。

今でこそここ数年e-Maxs slim米国株式やNASDAQ100が王道だとされていますが、20年前は決してそうではなかった筈です。

その時期に少しづつポジションを拡大した結果が、金融資産で言えば億持ちレベルまでなったのです。

余断ですが、資産拡大した株式を売却してFIREをするには大きな問題があります。それは売却益が非常に大きいことで、配当向けのアセットにシフトしようとすると運用資産が一旦シュリンクしてしまうといった事態も起こります。

ただし、配当生活などの不労所得は、売却にによる定額・定率取崩しを行うよりは更に生活が安定しますから、インカム投資家としてもその道の有効性をおすすめしています。

多くの相談者様は、長い経験で株式に精通されています。それは何度も失敗を繰り返し、知識を学ばれた結果だと思っており、相談者様の難しい質問にFP側がドキドキする事すらあるのです。

多くの相談者様は暗号資産も持っていたという事実

億持ちの相談者様の投資歴が20~30年以上超えという事は、ようやくオンライン証券が発芽しつつある時期で、例えば2000年の始めにイー・トレード証券というネット証券が台頭し出した時代からの投資です。

米国のイー・トレード証券系の子証券会社をソフトバンクが吸収してオンライン証券が台頭、その後SBIグループが買収、SBI・イー・トレード証券となりました。

その後E*TRADEの商標ライセンス契約終了を機に、現在のSBI証券株式会社に商号変更してきた時代の全てを体験されている方たちが多いのです。

実はこれらの資産形成をされた方のポートフォリオを見ると、意外なことに暗号資産をそれなり(500万円前後)お持ちの方を多く見かけます。

異口同音にこれはお遊び程度だと話されますが、新たな運用の仕組みに対して好奇心を持ち、保守的ではない事を示しています。

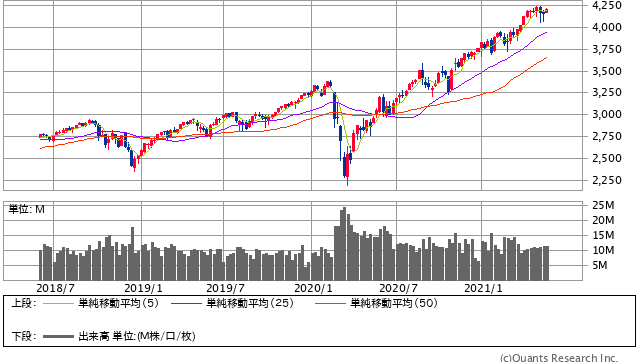

ビットコインBTC上場来データ

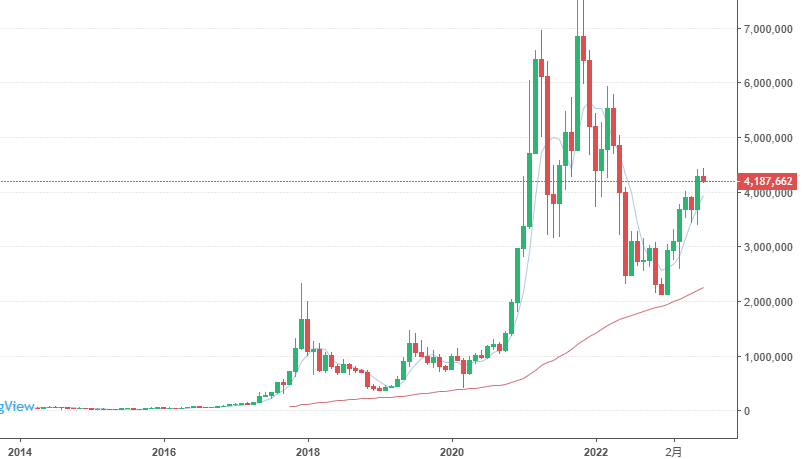

イーサリアムETH上場来データ

あるいはソーシャルレンディングを30社以上に分散投資をされていたケースも見受けられました。この領域は、暗号資産よりも投資先リスクが高く、実は滞納や遅延、破たんを経験されながら億持ちとなられた方もいらっしゃいました。

どうやらこの投資に対する好奇心や冒険心が資産運用には大切なようで、市場変動取引で上下をする金融商品は、群集心理的に売買が進むことが多い中で、違ったアプローチもしていることが伺われます。

これは投資格言で言う『人のいく裏に道あり、花の山』あるいは『友なき方へ行くべし』といった人並みにやっていたのでは、人並みの結果しか得られないという独立心を持った投資方針が伺えるのです。

メインの資産成長はやはり米国株式であり、この期間は米国株式バブル期ともいえる黄金安定期ででした。現在の2024年でも減速はしていても、まだまだ崩壊はしていません。

米国株式などは注目されない時の投資からスタートされていたと言えます。

それは今年初めの1月にS&P500のインデックスのETFである定番のVOOに投資したとしても、損益はマイナスにならず、5~10%前後のプラスになっているからです。

こういった投資に関する好奇心や長期運用に対するスタンスは、FIREだけではなく一般の投資家の資産形成にも活用できる部分だといえそうです。

当時はNISAもなかった頃ですし、ネットにも投資情報は溢れていない時代の資産形成は、ご自身で試行錯誤しての投資スタイルが功を奏したともいえるのです。

NISA・iDeco・長期・分散・積立て投資だけでは資産運用に勝てない

現在は、NISAやiDeCo全盛の投資信託ブームです。私もコンサルの中では30年、40年に渡り米国投資をした時のパフォーマンスについてリターンの高さを説明しています。

あるいは年金積立金管理運用独立行政法人(GPIF)が市場の株式・債券に投資をシフトして長期的な運用益が100兆円を超えたといった説明を必ず行いますが、億持ちといった資産形成では投資信託やNISA・idecoだけではなかなか成立しないのです。

あくまでアセットの一つであり、より多くのアセットを組む必要がでてきます。投資の王道は確かに『長期・分散・積立て』であるのは間違いなさそうですが、それだけでは正解ではないということも気づくべきだと感じています。

長期投資

市場は必ず上下するものであり、含み損を抱える時期は必ずと言っていいほどくる。時間を味方にして運用したり、配当なども再投資することで価格は安定、複利効果もあり資産は増えていく。

分散投資

資産をひとつのかごに入れてしまえば、落とした時は全て割れてダメになる。値動きの異なる金融商品に投資をすれば、集中投資に比べてリスクを抑えられる。

積立て投資

毎月決まったタイミングで決まった金額の金融商品を買う事で、平均購入価格が安定して資産形成に優位な投資ができる。

こういった考え方は、過去の経験やリスク軽減には有効な考え方です。それも含めて先ほどの億持ち資産の相談者様には、ハイリスク投資から分散投資についてのアセットの組み換えを敢えておすすめしています。

それはこれ以上資産を拡大する必要がないからです。なぜなら手持ちの資産から、どうやって不労所得となるキャッシュを発生させるのかに腐心すべきだと考えているからです。

一方、これから金融資産5,000万円を作ろうとする場合は、まだ資金がありませんから積立て的な投資は避けられませんし、時間軸が必要となる長期投資も必須の条件です。

しかし、場合によっては分散投資がベストでないかもしれないと疑ってみる事も大事です。

少なくともバランス型のいくつもの値動きの異なる資産を組み合わせた投信や債券に投資しても大きな資産には成長しないでしょう。資産形成のスピードはこれらは遅く、長期でも大きな資産形成にはなりにくいからです。

集中投資やまったく別のアプローチ方法も視野に入れるべきだということです。

先程の億持ちとなった相談者の投資に対するマインドは、皆さんもチャレンジはすべきだと思います。決して現在のインデックス全盛ブームが悪い訳ではありませんが、集中投資も必要なタイミングがあるという事です。

いくつもの成長資産を少額づつ買う、値動きや失敗でマーケット経験を積む。トレーダーのような売買を繰り返せとは言いませんが、ただ『S&P500の投信やVOOのETFを買えばいいのですね』という考え方はとても危険だという事です。

どんな資産運用も信じ切ってはいけません。ブラックスワンは、どこかにいるものです。

特に初心者の方は盲信になりがちですが、どこに今後の成長余地があるのかは誰にもわかりません。資産形成5,000万円はNISAやiDeCoだけではおそらく足りないでしょう。

新統合NISAも理論上は毎年360万円×5年間で1,800万円のポジションを作り、その後15年間利回り5%で運用できれば、5,000万円以上の資産形成の可能性はありますが、これは机上での話です。

360万円を毎年積立て+成長投資が出来る人は僅かしかいません。過去の米国投資でしたら、確かに5%の成長と複利運用で可能性はありますが、不確定な要素も高い話です。

投資経験を積むことで、資産運用の勘ともいえる生きた部分が学べて、その後の様々なインデックス投資、個別銘柄への投資、新たな金融資産にも興味を持つこともできるでしょう。

そういった運用とアセットの組み合わせの結果と本来の『長期・分散・積立て』効果も手伝い、結果として金融資産5,000万円に到達できるのだと思います。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略14 時間軸で異なる金融資産5,000万円形成、あのFIREとの違いは【独立系FPブログ講座】

新NISA戦略14 時間軸で異なる金融資産5,000万円形成、あのFIREとの違いは【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】

新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】

新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】