4資産分散投資は長期投資とセットで

分散投資のポイントは、資産と地域、時間の3つを分けることだと以前のコラムでも説明しました。このうち、時間の分散では、「積立投資」という手法が有効である点もお伝えしました。

投資のリスクを減らす方法のひとつに「分散投資」があります。時間に着目した積立投資も分散投資の一種です。つまりこの投資期間を長くする「長期投資」はリスク軽減には効果的です。

新着FPブログ講座

検索は

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資非課税制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評の後に終了しました。

新しいシリーズがスタート、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回まで6章構成でお届けしてきましたが、全50回のいよいよ最終回となる第50回をお届けします。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

これまで40代からの特別な収入の高い人ではなくても『金融資産5,000万円』を作る方法をシリーズ化して解説してきました。

全50回でのシリーズでしたが、今回がその最終回になります。ここまでのシリーズを読まれた人は、金融資産を作る目的やその具体策については相当理解が進んだと思えます。

長期での資産形成とは一発逆転の投機的なものではなく、ごく普通の時間を掛けての資産運用です。積み立て投資が基本ベースになり、iDeCoやNISA、積み立て貯蓄などがメインの運用の資産形成ですから何か特別な方法ではなく「資産運用の基本」の実践です。

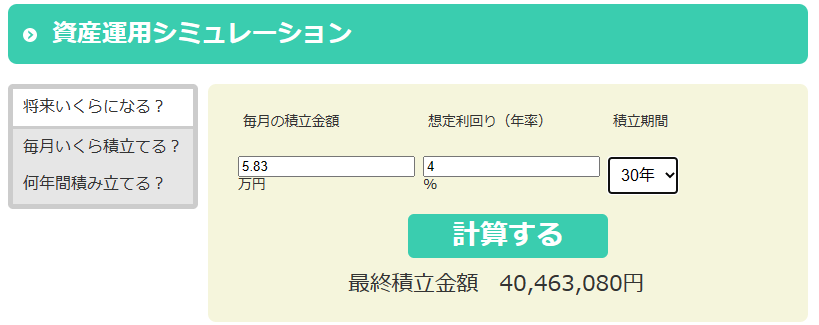

積み立て額を現実的な月間5.8万円として、30年間の利回り4%の積み立てを継続できると、なんと運用金融資産が4,046万円という結果が出ました。やはり若いころからの資産運用は時間と複利が味方になります。

つまり、長期で利回り4%前後を確保できる投資先に資金を預けることで、資産は成長し続けることがお分かりになると思います。

これが40代ともなれば、事情も異なってきます。それは定年まであと15年~20年位となり、相当の計画性が必要になるからです。もちろん定年後も働ける環境を整えた会社も多いものの、現況の生活の維持は何とかできても、収入減で定年前のような貯蓄力がない人が増えます。

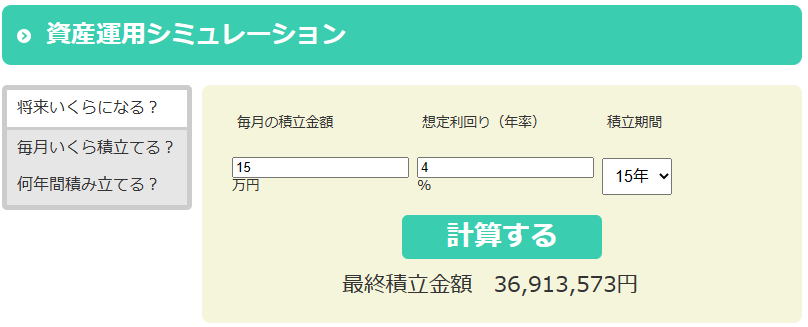

一般に使えるお金『可処分所得』とは、55歳から60歳までがピークとされています。40代のNISAでの積み立て額をたとえば月間10万円とします。この10万円は2024年の新しいNISAの積み立て可能額である年間120万円と同等金額です。

次に賞与部分も活用しましょう。積み立てNISA枠の活用はできませんから、NISAの成長投資枠を活用します。逆にこの年代は資金の自由度も高くなり、もちろん子の教育費も掛かりますが、賞与の都度に何とか30万円を成長投資枠に投資することとしました。

このふたつを合算すると、年間投資額は180万円(月額平均約15万円)となり、これをたとえば15年間の運用で利回り4%の運用ができれば、たとえ15年間という短期間でも約3,700万円という運用結果が得られました。

この段階での預貯金を仮に300万円として、60歳時の退職金が2,000万円近い人は金融資産5,000万円に運用期間が短いものの何とか到達するでしょう。

あなたのお金の心配を解消してマネーストレスフリーを支援するFP事務所トータルサポート、下町FPの横谷です。この運用期間中、株式や債券の価格は上がったり下がったりを繰り返します。

投資において、このようなフレ幅をなくすことはできませんが、小さくする(大きな損が出にくくする)ことは可能です。その方法が、ご存じ”分散投資“です。

最終回として今回はこのリスク対応の核となる分散投資の有効性の検証をして、NISA運用だけでなく金融資産5,000万円形成を安全に作り出すための分散投資の実効性を解説します。

新NISAは”国民の資産形成の権利の一つ”として成長するのは間違いないでしょう。これを利用するかしないのかで、人生におけるお金の付き合い方や価値観が変わるような存在になるでしょう。下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信しています。

短期売買以外ではNISAは非課税保有という仕組みが有効な制度ですが、いくつかのデメリットもあります。

損益通算ができない

なかでも売却での譲渡益や保有での配当金などの受け取りが全て非課税になるのと引き換えに、売却による他の利益や損失とのNISAと損益通算が出来ないことが痛い点です。

たとえば譲渡利益累計が12月に末に100万円だとすると、税額はこの20.315%なのでザックリ20万円になります。この時に、別のポジションで50万円の含み損がある株を年内中に売却すると、100万円だった売却益が半分減って50万円になります。

この時、50万円×20.315%=10万円分の利益が圧縮されるので、既に課税された5万円の税が還付されます。しかしこの話は特定口座や一般口座との損益通算であり、NISA口座はできません。

これは損出しという方法で、利益確定で納税しているのに含み損がある場合、利益分と損益分が相殺されて既に支払った税金が戻る節税効果とともに保有ポジションの再購入での価格低下で利益が出やすくなるといったメリットもあります。

この考え方を確定申告で行う方法もあり、売却益と売却損を合算して申告したり、差し引いた結果がマイナスだった場合に年中に受け取った配当金と確定申告で相殺することができる方法もあります。

あるいは損失がより大きい場合には、確定申告により損益通算をその後の3年間繰り越すこともできて、翌年以降の売却益や配当金と確定申告で相殺することもできます。

NISA口座ではこのような技を使っての節税はできません

非課税口座という特権の代わりに、損失に対しては取り扱いが厳しくなります

長期投資では複利のチカラや経済の成長力を長期で活用できる反面、その間の暴落は避けられないのが株式投資です。含み損を抱えるポジションも長期投資でも出ますが、NISA口座ではこのような損益通算が出来ないのです。

その解決策としては、分散投資を推奨しているのですが、まずは個別株より投資信託、投資信託でも株式の指数に投資するインデックス銘柄投資が望ましく、分散された個別株式よりもよりマイルドな商品になります。

株式への投資はそれでも資産形成の王道です。日本の株式は停滞しましたが、世界の経済は成長し続けていますから、そこを狙うのは当然の投資行動です。

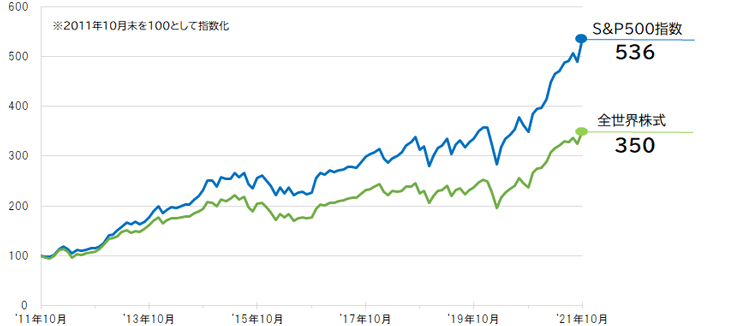

その中でも米国は長期観点で見れば、日本と違う成長をしており投資先としては大きな成果が期待できます。しかしそこには大きなリスクも潜んでいます。株式投資のリスクを再確認してみましょう。

米国S&P500と世界株式指数の比較

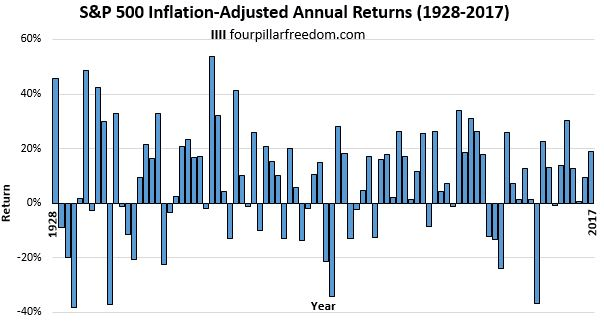

マイナスが続く年もある米国S&P500 年別のリターン(1928-2017年)

価格リスク

株価は常に変動しており、購入時よりも値段が下がり含み損のポジションを売却すると損失を被る。

倒産リスク

購入した株式の発行体である企業が倒産してしまうことで、株式自体の価値がなくなってしまうリスクです。その場合は、投資したお金は戻ってこなく、全投資額分の損失を負う可能性もあります。

マーケットリスク

市場リスクとも言ってマーケット全体に影響を及ぼす不利な価格変動により損失を被るリスクで、特定の資産ではなくマーケット全体に影響を与えるため、ポートフォリオの多様化でも回避することはできません。システマティックリスクとも言って、市場そのものがもつリスクが原因で発生してしまうリスクです。

インフレリスク

継続的な物価上昇が原因で、金融商品が持つ価値が相対的に下がってしまうリスクのことで、世の中全体の物の価格がどんどん上がっていくことで株価が下がってしまうことがあるリスクです。

流動性リスク

所有する株式を換金しようとしても、売買量が極端に減り少ないがために取引が成立せず希望する価格での取引ができなくなるリスクです。

為替リスク

外国株式の場合には、換金時に為替レートの変動により為替差損が生じる可能性があり、株価で利益が出ていても購入時の株価を為替で円換算すると円高のために、結果的に損失となってしまうリスクがあります。

これらの株式リスクはNISA投資でも同様に発生し、例えばリスクを回避するために米国と世界、新興国、日本株式を持っても全て株式というリスク自体は回避できません。これは株式というカテゴリーは一緒ですから、投資信託でも同様に避けることができません。

長期投資に必要な観点は、利益の最大化の追求ではないはずです。つまり単に保有株式銘柄・保有投信銘柄を増やせばいいというわけではなく、もっと大切な点は値動きが異なる金融商品を持つことや組み合わせることです。

NISAは非課税として有効な制度ですが、これらの株式リスクの”ほとんどを受けて”しまいます。つまりNISAでけでは、実は分散投資としては十分とはいえません。ではどうしたら分散投資が効くのでしょうか。

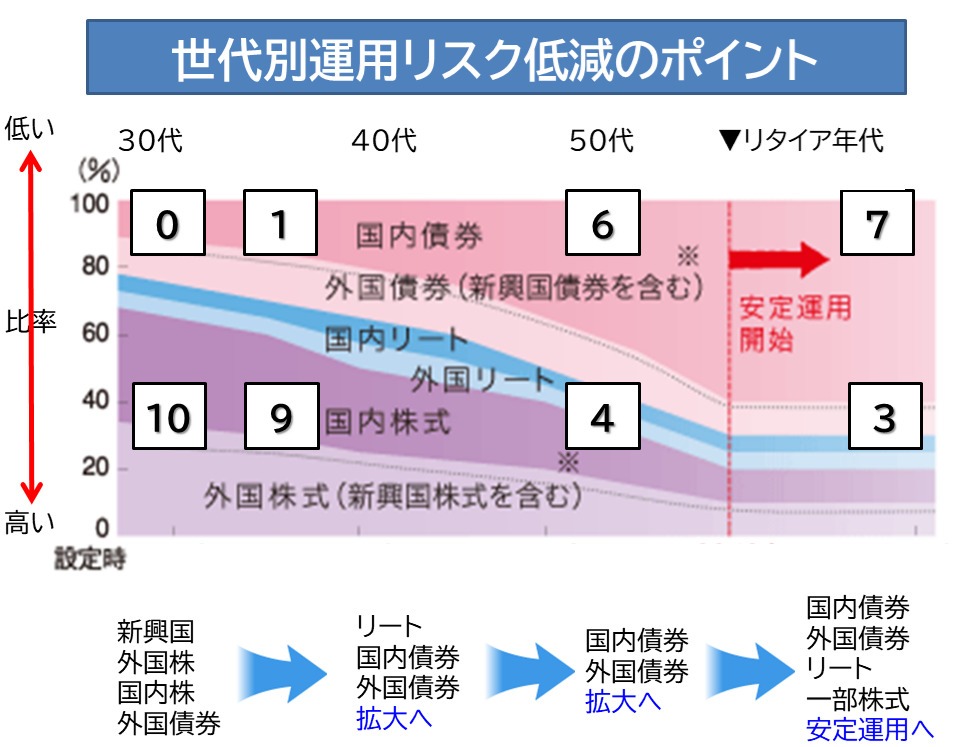

分散投資の前に年代別の運用の考え方で想定される保有資産について考えてみます。20代や30代はリスクが取れる年齢です。つまり失敗をしてもやり直せる年代ですから、積極的なリスク資産を保有するのもよいでしょう。

株式でいえば、新興国・外国株式・国内株式などが代表になり、損失リスクも高いものの成長を優先する方法が理想的で、その時には株式でのNISA運用は強い味方になる筈です。

その後40代近くになり、ある程度保有する金融資産が成長しつつあるのでしたら、新興国などの成長期待の高い銘柄から先進国・国内株式・国内債券。リート等への投資への移行などが視野に入ってきます。

現預金を拡大する年齢ではありませんから、外国から国内への資産移行やローンを組み不動産投資を行っていれば、繰り上げ返済によるキャッシュフロー拡大も手段の一つに入るでしょう。

また、このタイミングで不動産投資を始めて30年後にじぶん年金を作る方法も実はまだまだ有効な手段です。ローンは家賃が返済してくれて少しばかりのキャッシュフローが残る物件や購入方法が向いています。

30年後の投資マンションでもまだ20年以上は毎月家賃をたたき出してくれるますから、東京16区の比較的新しい中古物件が狙い目になります。

50代になれば、一部は成長投資としての先進国や全世界・米国株式などを保有しつつ、債券の拡大による利金確保がおすすめになります。外国債券での長期投資などは、20年後や30年後に向けた資産運用としてまだまだタイミングを見ると有効な投資先になります。

また不動産投資も退職までにローンが完済または繰り上げ返済が可能な物件でしたら、まだ狙い目になります。間違っても本格的な一棟不動産投資に手を出さない程度のプチ大家さんです。1室だけのマンション投資でも働くことがなくなった後の家賃収入は心強い存在です。

60代は資産の取り崩しをどう行うのかを運用の中で考える年代です。NISAなどの株式から債券へ拡大する、不動産投資ローンは完済して完全収益試算にするなど、現預金とリスク資産のバランスの取れた分散を考えましょう。

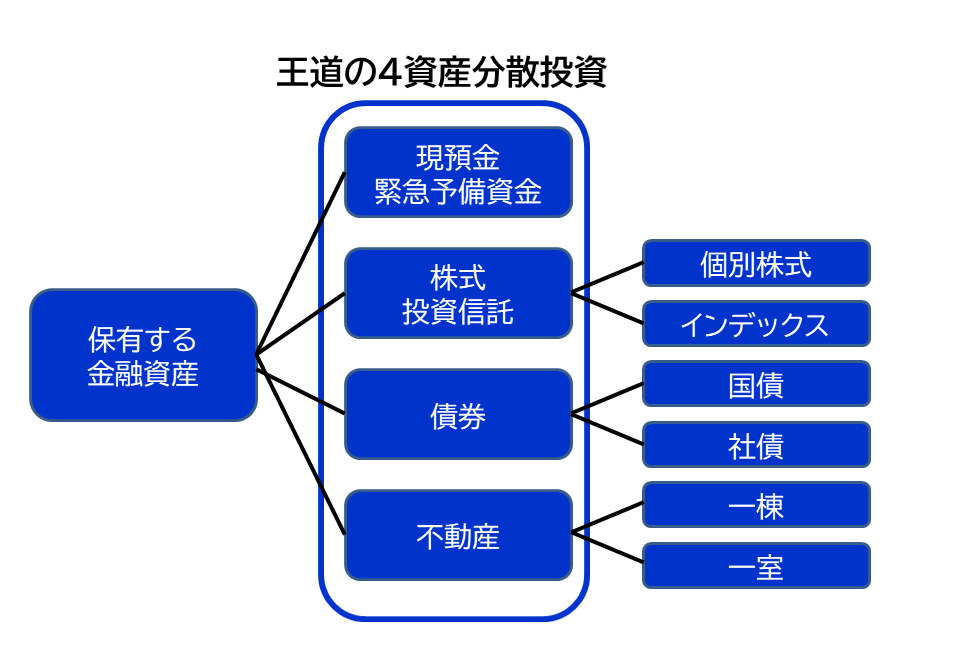

ここまで年代別の考え方を整理してきましたが、そのメイン基盤となったのはNISAでの株式運用です。しかし国内外の債券やリート・現物不動産投資等の資産運用で頻繁に登場してくる金融資産に言及したのは、株式だけのリスクを回避した攻めと守りの資産運用をすることが大事だからです。

たとえば株式だけに集中投資をしたら、その株式市場全体がが大きく値下がりしたときに同様に大きな損失がでてしまいます。しかし、株式とは異なる種類の資産である債券や現物資産にも分散投資をすれば、損失を和らげることができるのです。これこそが真の分散投資です。

これらは資産運用での分散投資の基本の考え方ですが、最も重要なのは実は『資産の分散』です。こういった値動きの異なる資産保有での分散運用は、損失やリスクが相殺されるものではないのですが、痛みは相当軽減できるはずです。

本ブログ講座は単なるNISA運用だけのテーマではなく、全ての人にNISAの有効性を享受するとともに分散投資先の特性やリスクも知っていただき、攻めと守りの分散投資で、攻め・守り共でも収益が取れる運用方法を提案しています。

つまり、目指すのは誰にでもできる『簡単な分散投資』での金融資産5,000万円形成です。株式資産運用だけに大きな期待を掛けるリスクを警鐘しています。

残念ながら資産運用や投資には、絶対はなく確実性はありません

米国株式やマイクロソフト、アマゾンに投資した結果、米国自体の好景気にも支えられて何倍にも成長して、大きな資産形成に成功した人たちがいたのは事実です。しかしそれはたまたま環境がよかったのかもしれません。

もちろん株式はギャンブルとは性格的には違います。たしかに上がるか下がるか『丁半いずれか』なのは同じなのですが、株式は期待される企業や市場に間接的に投資をするものであり、ギャンブルでは負ければ全損になりますが、株式では上場廃止されない限りゼロにはなりません。

そして投資判断に対する分析やそれぞれの期待値も存在する中で、リスクに応じた投資ができるのがギャンブルとの大きな違いです。最初は小さな資金からスタートし、積み立て投資や追加資金をしながら小さな雪の団子でしかなかった資産が、複利の効果と追加投資で増え始める。

その小さな雪の団子は、複利のチカラで時間を掛けて大きくなり、大きな雪のかたまりになり資産として成長するのは資産運用ならではの醍醐味です。

その時、小さな団子をいくつか作って膨らませたほうがどの団子が割れてもダメージが少なく、また大きく膨らむものもでてきますから、より安全な投資ができるのです。

資産運用はNISAだけではありませんが、NISAは資産運用のコア資産だと申し上げました。私の経験でもFIREレベルの年間400万円超えの資産ができたのは、株式だけではなく、いくつもの資産=アセットを組み合わせた「資産の分散」の結果であり、分散投資で資産が大きく拡大したからです。

ここでの「資産の分散」とは銘柄の分散ではなく、保有する資産の分類のことです。つまり、より広い考え方の分散で「現預金」「株式」「債券」「不動産」や「金」などをバランスよく運用して雪だるまのように資産を膨らませる方法です。

これらの資産は、時間を掛ければ掛けるほど成長しますし、ブレも無くなりますから20代、30代から始めたほうがどうしても有利になります。資産、それは時間を掛けて成長していくのです。

この運用方法は、分散投資『アセットクラスの分散』を重視した投資です。アセットとしては、債券、株式、REIT、不動産、金などのように値動きやリスク特性が分散できる資産のグループを複数組み合わせる方法です。

複数の雪の団子に資産を分けて運んでも、いくつかは割れたりひびが入るが団子の多くは運べて、さらに成長するという方法です

たとえば、株式だけに投資をしていると、株価が大きく下落した時に大きな損失が発生してしまう可能性があります。株式とは値動きが異なる債券やREITや不動産、金などにも投資をすることで、資産全体でみれば損失をおさえる効果が期待できる方法です。

分散投資を行なっても、分散された資産で損失が出ることはあるでしょうが、長く運用を続けることで個々の資産が成長して、資産全体として損失を上回るリターンが期待できるようになるはずです。

分散投資のポイントは、資産と地域、時間の3つを分けることだと以前のコラムでも説明しました。このうち、時間の分散では、「積立投資」という手法が有効である点もお伝えしました。

投資のリスクを減らす方法のひとつに「分散投資」があります。時間に着目した積立投資も分散投資の一種です。つまりこの投資期間を長くする「長期投資」はリスク軽減には効果的です。

しかし、アセットの組み合わせによる投資先の分散はもっとも分散投資として大事です

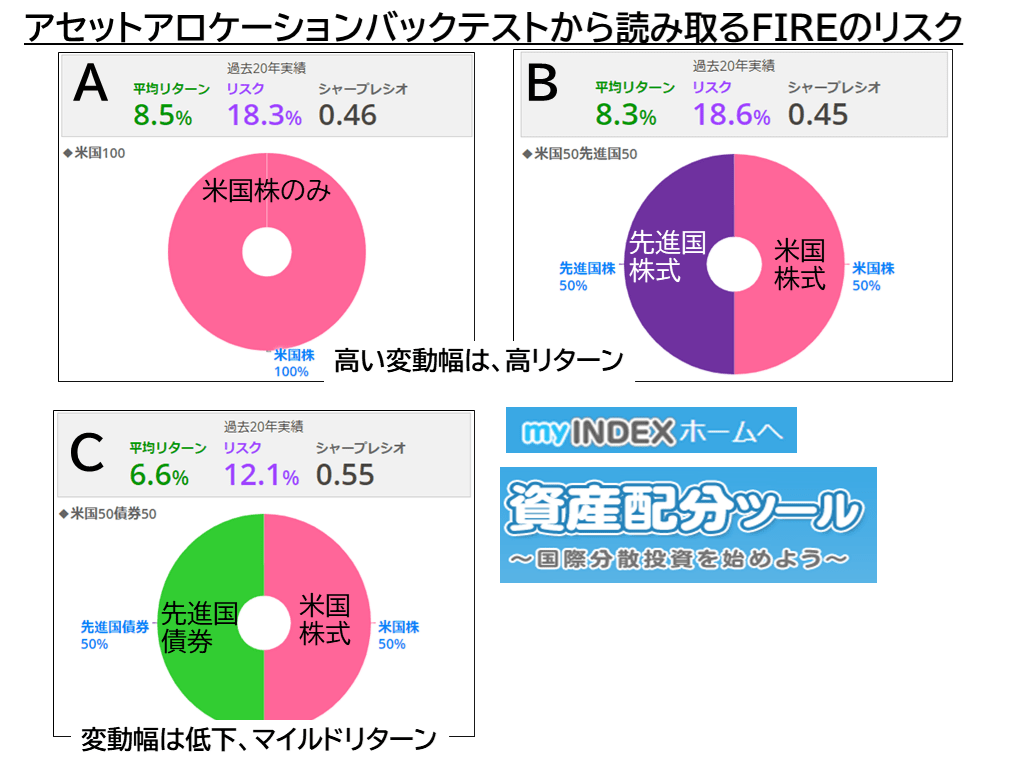

下の試算の組み合わせ(アセットアロケーション)を見ていただければ分かりますが、AからEのでの5つのパターンで最後に投資先資産の分散の有効性検証で分散投資を考えてみましょう。

どのような資産にどのような配分でお金を投入するのか決めることを、アセットアロケーションといいます。このアセットの組み合わせ方で、その人がどれくらいのリスクを許容できるか、どれくらいのリターンを得たいかが決まるといえます。

多くの人は、投資商品に注目しがちですが、それよりももっと重要なのはこのアセットアロケーションです。AとBのパターンをみて下さい。これは米国投資・先進国投資100%の全力投資のパターンですが、過去20年の平均年リターンは実に8%台になっています。見事な成長率ですがリスクはどうでしょう。

一方リスクは、18%後半と年間2割程度の資産減少のフレ幅があることも読み取れます。大人気の米国系・先進国系の投資信託などもこれに近いリスクなので、大きなリターンを得られている反面、うまく行かないときのマイナスの振れ幅は大きくなります。

次にCのパターンは、米国株式に外国債券を組み合わせるとリターンは2%減りますが、リスクは6%緩和されるのが分かると思います。これが株式と債券の組み合わせのよく言われる鉄板投資のメリットです。黄金投資と呼ばれています。

一般に株式6:債券4とか、5:5などが黄金投資比率とされています

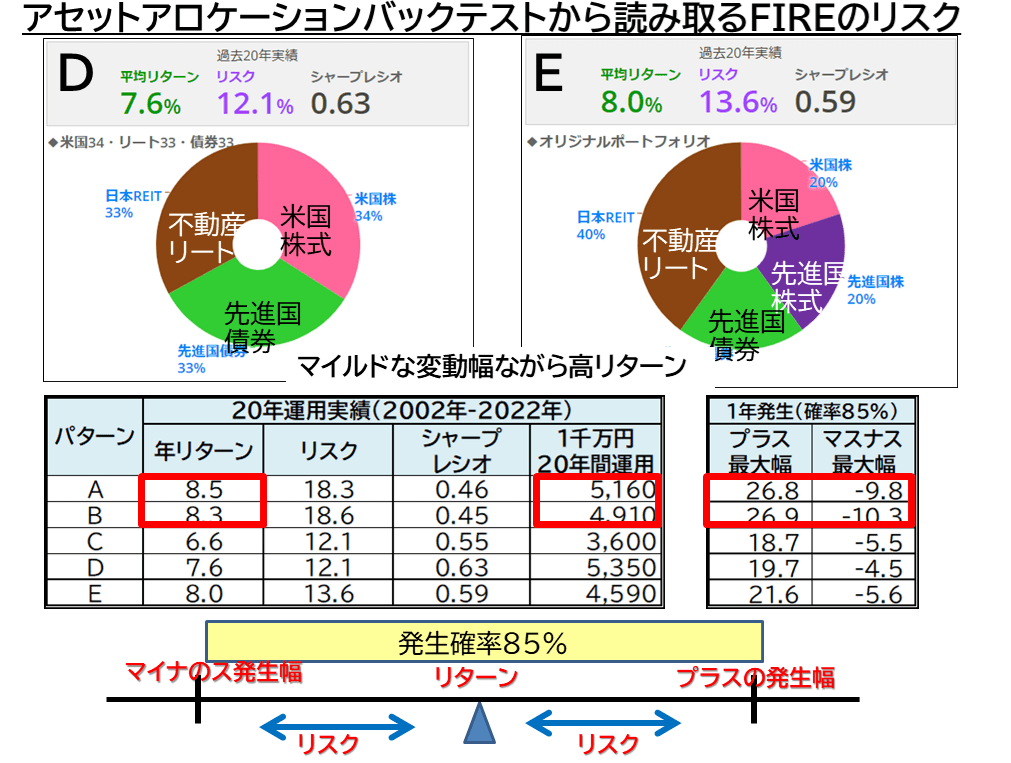

最後にDとEの組み合わせのパターンをみて下さい。今回、資産3分散投資としておススメしているのは株式・債券・不動産(リートでも代替はある程度可能)または金への投資のバターンです。

この3資産分散+現預金のアセットアロケーションでは、リターンはパターンCの債券投資よりも1%高くなるのに、リスクは同等と分散投資とリターンを両立させる投資手法だといえます。これが4資産分散での投資です。

特に現物資産である不動産は、株価の変動に直接左右されない金融商品です

もちろん株式の比率をより高めたEのパターンも有効ですが、資産形成の王道とされる株式と債券、あるいは株式・債券・不動産投資といった安定的な運用方法をNISA株式一本、「米国株式一本」「オルカン一本」で投資を考えている人には分坂投資を考えて頂きたいと思います。

これらの投資スタイルは、投資に回せる金額や価値観、リスク許容度にもよっても異なります。自分に合う投資方法とバランスを自分で考えて実践することが大切でしょう。

今回「40歳からの資産形成、金融資産5,000万円」を50回に渡りFPブログ講座としてお伝えしてきました。これらの分散投資は長い目で見ることでより力を発揮してくれることがお分かりいただけたのではないでしょうか。

資産運用は確かに”分散投資と積立投資、長期投資”であり、セットで捉えるべきものですが、アセットの選択と組み合わせは資産運用ではもっともっと重要です。

この50回の連載シリーズで解説しましたことを参考に、「誰にでも作れる可能性がある金融資産5,000万円達成」を目標に長い目で資産運用を続けて成功されることを願っています。

最後に総論や各論は分かったものも、自分はどういった投資計画や運用が向いているのか、どんな取り組みをどんな段取りで行なったほうがよいのかが分からない人も多いと思います。

もっと資産運用を知りたいという方は個別メール相談や個別ZOOM面談を当FP事務所トータルサポートで提供していますので、お気軽にご連絡いただければ、あなただけの対応策を一緒に考えますのでご連絡ください。

どなたにでも金融資産5,000万円を作れるチャンスと方法はあります。それを勉強するか、知識として得るか、最後に愚直に実践するかで分岐点があるだけです。ぜひチャレンジしていただき、金融資産5,000万円超えを狙ってみて下さい。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

皆様の多くが安定的な資産運用で金融資産5,000万円に到達できることを願い、本編は終了させていただきます。長い間お付き合い、ありがとうございました。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】

新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】

新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

お金の専門家がいろいろレクチャー

個人情報保護士

AFP認定ライセンス

(日本FP協会)

相続診断士