新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新着FPブログ講座

検索は

不労所得が得られる配当生活戦略を目指そう

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資非課税制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 売却をしないという選択肢、高配当投資とは

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評の後に終了しました。

新しいテーマがスタート、シリーズテーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回は第47回目のお届けです。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

金融資産がある程度成長してから考えるリタイアなどの出口戦略をいくつかご紹介しましたが全てが保有している金融資産の売却を前提とした方法でした。

もちろん前回のFIREスタイルなどでは資産運用の力のほうが大きく、売却をしても資産が減らないといった方法もありますが、より大きな資産が必要になります。

今回は出口戦略の最終回です。今回は売却ではなくて保有を前提とした出口戦略の話です。その方法とは配当金生活であり、インカムゲインをメインとした出口戦略です。

配当生活は多くの人が憧れるものです

おそらく日本人には肉食系の激しい売買を繰り返すよりは、じっくりと保有をして実りを得る草食系ともいえる運用スタイルが好みだといえそうです。

この種を蒔いて実りを待つ農業系の投資生活スタイルとは、NISAでは保有することで得られる配当や分配金を得て、日々の生活支出を賄うことを指します。

高配当投資や配当投資は、売却よりも実は大きな資金が必要です。それは例えばS&P500の長期30年のトータルリターンは実に7%を超えていますし、e Maxis slim全世界株式オールカントリーの短期のトータルリターンでは5年で13%にも達しています。

このリターンは、残念ですが配当の利回りでは実現できませんが・・

それは高配当での安定投資先の利回りは3%~5%が一般的なゾーンであり、そのリターンは残念ながら売却に対して配当や分配金は劣るのです。

配当生活を長期に渡り行うためには、インカムゲインを生み出す金融商品を半永久的に保有しておく必要があります。お金の心配を解消してマネーストレスフリーを支援するFP事務所トータルサポート、下町FPの横谷です。

今日は出口戦略の中でも売却をしないという戦略、高配当投資によるリターンで生活することについて私の実体験も含めて解説します。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

株式の配当だけで生活できるのかを計算してみよう

株式や投資信託はいつも右肩上がりに推移するわけではありません。市場全体が冷え込んだり、特定の業種や銘柄が売り込まれたりと価格は右肩下がりが続くといった状況も決して珍しくありません。

誰でも購入した銘柄がまだまだ上昇すると思って購入しています。しかし株価は思いのように動かない事はよくあることです。そんな時でも配当金や分配金が安定的に受け取れる銘柄でしたら、ある程度安心して保有できます。

この配当生活を考えるには、毎月のおおよその生活費を算出して、配当などのインカムゲインがどの位必要なのか、生活費をカバーするのかを算出して現役の間に配当ポジションの積み増しをする方法が有効です。

毎月の生活費を算出する

まず毎月の生活費がいくらかかるのか算出しましょう。家賃や保険代などの毎月支払われる固定的な支出を固定費、食費や光熱費、娯楽など月々によって支払金額が変動するものなどを変動費として分けて把握して合算します。

計算の結果、毎月の生活費が20万円だとすれば、1年間の必要となる概算費用は240万円という計算になります。高配当投資の配当金などの積み上げができるだけ240万円に近づくように配当ポジションを構築するのです。

インカムゲインで配当金生活を始めるステップ

- 年間の生活費を計算します

- 必要となる配当金や利回りを計算します

- 高配当な株や投資先を探します

- 高配当のインカム資産を購入する

- 配当金をじぶん年金として受け取る

株式の配当金は特定口座での運用の場合には、みなし所得税と住民税の課税が自動的に掛かります。税率は20.315%の均一ですが、NISA口座内では配当金も売却による譲渡益も非課税ですから、できるだけこの口座内で運用したほうが効率の高い資産運用ができます。

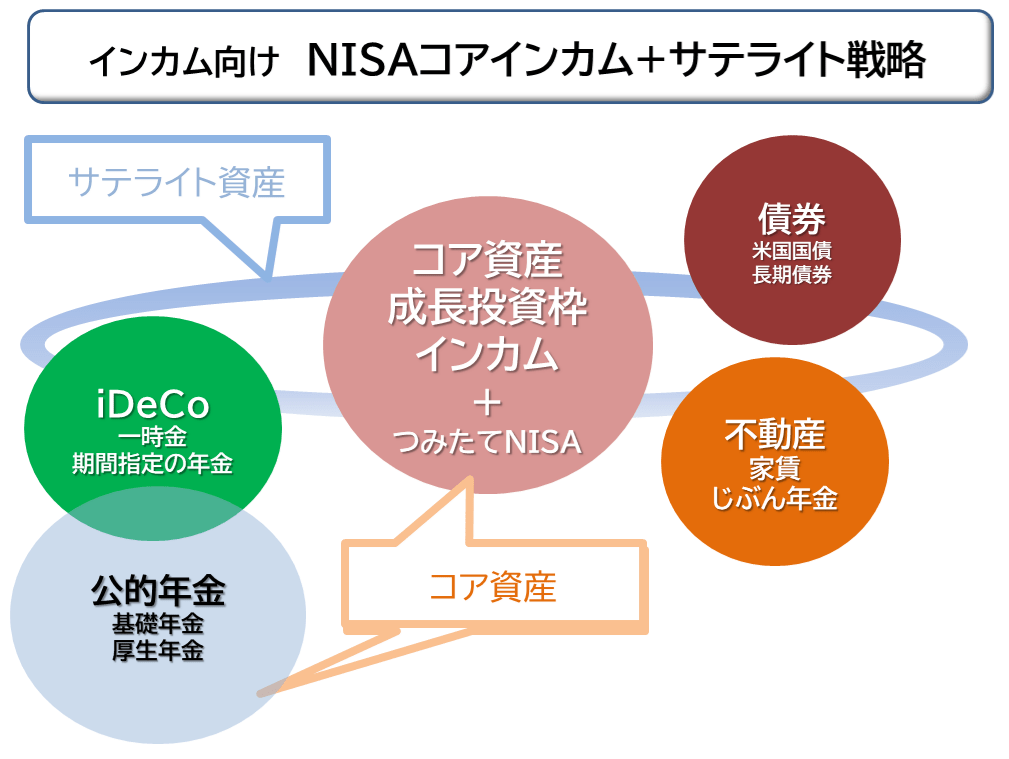

新しいNISAでは、積み立て投資と同時に配当などを受け取れる高配当投資も成長投資枠の中ですることができます。

下の図で言えば、高配当投資のほとんどは右の「利益を配当所得として受け取るイメージ」とする成長投資枠での運用が該当する保有場所になります。

高配当株派の人は年間240万円のインカムゲインを得ることも重要ですが、毎月20万円のインカムゲインを得ることに執着する人が多いようです。それは毎月の支出を平均的にカバーしたいといったニーズが高いからでと感じています。

配配当といっても明確な基準はないものの3~5%程度が高配当利回りの基準になるでしょう。すると期待利回りを4%でとすると、240万円の配当などのインカムゲインを手に入れるための必要元本はいくらになるでしょうか。

年間生活費÷期待利回り4%=必要投資元本

240万円÷45%=5,334万円

5,334万円が投資元本と計算できて、5,334万円の配当投資を行ない、利回りが4.5%で回した時のインカムゲインは240万円だと逆算できるのです。

もしこのポジションが構築できれば、築いた金融資産を売却しなくても配当だけで生活できる配当生活が実現するかもしれません。問題はこれだけの金融資産を投資に回せるかと、何に投資すれば実現できるのかが問題になるでしょう。

どんな投資先がインカム利回り5%を確保できるのか

このブログ講座は40代から作る金融資産5,000万円ですが、この全ての資産を投資に回すのは危険です。できれば1年間生活できる資金を最低銀行預金などに預けておく事、あるいは資産の10%~20%はリスクマネー以外の資金としたいものです。

そうなると今回のヶースでは、生活費にあたる240万円から金融資産の10%の500万円位は預貯金や元本保証の円資金での緊急予備資金として取っておきましょう。

すると運用可能資産は4,500万円となります。ここからじぶん年金を作っていくことになります。ここで考えいほしいのは夢の配当生活を実践している人は結構いるのは事実です。インカム生活をするためには、高配当の投資先を見つけなければなりません。

高配当の個別銘柄に投資

1年間の生活費が240万円でしたら、240万円以上のインカムゲインがもらえるように積み上げる必要があります。個別株式の場合に高配当株を探す際には、このようなネット証券などのスクリーニングや観点で探すことが肝要です。

- 配当利回り自体が高い

- 業績や価格が安定している

- 財務状況や規模が大きく良好である

- 配当を増やし続けて(連続増配)いる

特に業績が悪化しており、財務状況毛悪いのに以前の配当だけを維持している株式や高配当が故に業績に関わらず買われているような株式には近づかないことです。

国内の株式という選択

一般投資家の人気の高配当の一例です。(2023.11.21現在)

- JT 5.08%

- 三井商船 4.82%

- 日本製鉄 4.41%

- 積水ハウス 3.90%

- ヤマハ発動機 3.95%

- 日本特殊陶業 4.74%

- ソフトバンク 5.02%

- 川崎汽船 4.06%

- 住友倉庫 4.20%

- 石油資源開発 4.40%

- コマツ 3.80%

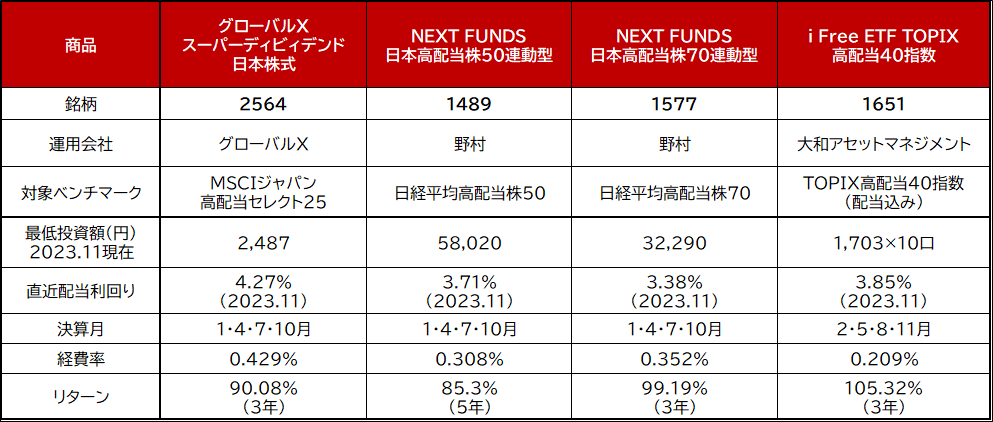

国内株式ETF (上場投資信託)という選択

個別株式でのリスクは回避したい人は、上場投資信託ETFの高配当銘柄が投資の対象になるでしょう。ETFでしたら高配当指数に連動した25社から70社前後の会社をさまざまな形でパックにしていますから、分散投資が効いた運用ができるでしょう。

高配当ETF銘柄でメジャー銘柄 (リート主力は除く)

- GXスーパーディビデンド 4.27%

- NF日経平均高配当株50 3.71%

- NF野村日本株高配当70 3.38%

これらの株式はNISAの成長投資枠での購入ができます。あるいは個別株式でも銘柄数が少ない上場不動産投資信託(J-REUT)やインフラファンドの高配当銘柄に投資する方法もあります。

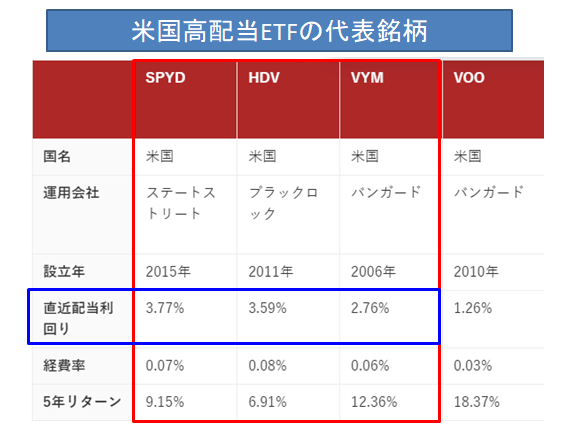

米国高配当ETFでドル投資という選択

- iシェアーズ優先株式(PFF) 7.00%

- SPDR S&P500高配当(SPYD) 5.02%

- iシェアーズ米国高配当(HDV) 4.15%

- iシェアーズ米ドル適格社債(LQD) 4.06%

- バンガード米国高配当(VYM) 3.18%

J-REITの家賃で5%超えの選択

J-REIT は、多くの投資家から集めた資金で、オフィスビルや商業施設、マンションなど複数の不動産などを購入し、その賃貸収入や売買益を投資家に分配する商品です。収益が安定しており、分配金が高いREITで長期保有を行う投資はNISAの恩恵を受けやすくなるため、NISAとの相性が良い投資先です。

J-REIT 5%超え銘柄

- グローバルワン 5.39%

- ザイマックス 5.31%

- タカラレーベン 5.31%

- マリモ地方創生 5.29%

- みらい 5.29%

- 東海道リート 5.27%

- トーセイ 5.27%

- サムティ 5.20%

- エスコン 5.20%

- スターアジア 5.16%

- ラサールロジ 5.06%

- Oneリート 5.05%

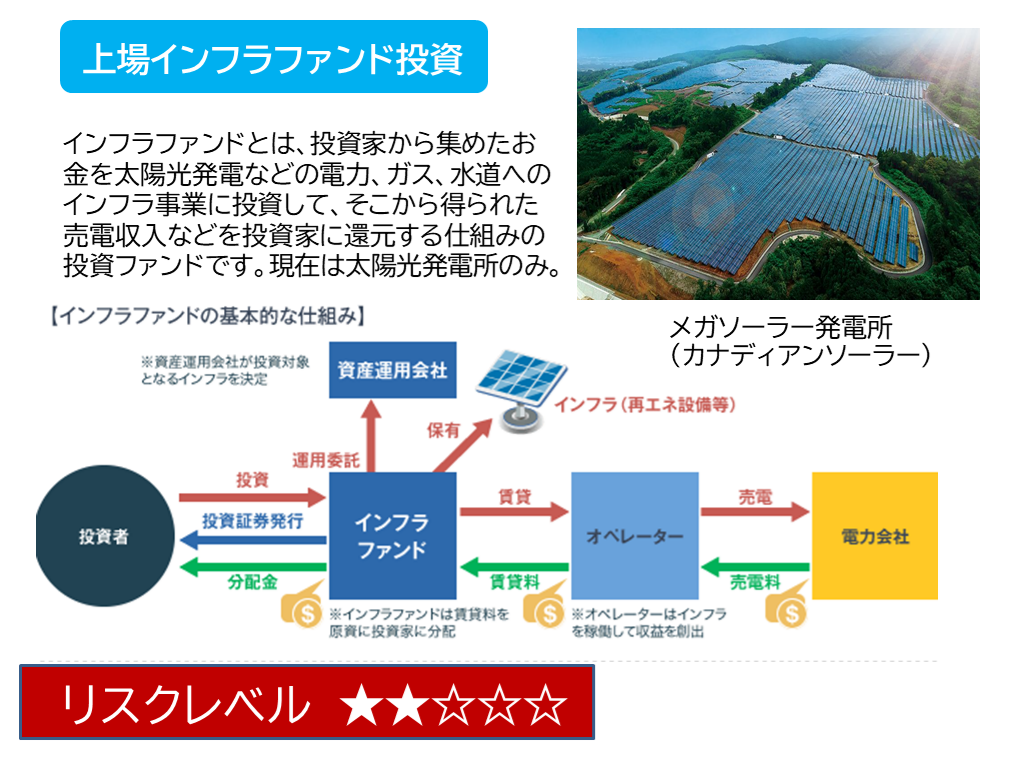

次にインフラファンドです。インフラファンドは国のFIT(固定価格買取制度)に基づく再生可能エネルギー発電(ほとんどが太陽光発電)設備です。主な収入源は、発電設備を賃借する発電事業者からの賃料であり、賃料の原資が売電収入だけに抜群の安定感と設備償却からの利益超過金からの分配金が高い利回り6%超えの秘密です。

インフラファンドは利回り6%

インフラファンド 5%超え銘柄

- ジャパンインフラ 6.65%

- エネクスインフラ 6.61%

- 東京インフラ 6.58%

- カナディアンソーラー 6.30%

- いちごグリーンインフラ 5.75%

これらの高配当投資の運用先はNISA成長投資枠での運用が可能です、NISA以外にもたくさん高利回りの投資先はあります。

不動産投資でじぶん年金という選択

じぶん年金は株式投資だけでなく不動産投資も有力な手段の一つです。不動産投資には株式投資にはない魅力やメリットがあり、税制上も有利なことが多く、現金を手元に残す方法としても有効です。

中古の区分マンションを1,500万円で購入、表面利回り5%の都内物件などはほとんど流通しませんが、作ることが出来れば毎月の家賃の多くが経費や税金を差し引いても、じぶん年金になります。物件を上手に運用すれば、安定したキャッシュフローを得られるでしょう。

米国債券投資で鉄板の選択

米国債券とは、米国財務省が発行する米国政府の債務証券(公債)です。基軸通貨である米ドルを有するアメリカの債券市場は、世界で最も重要な債券市場の1つで、米国債はその中心です。

- 米国債 2年 4.91%

- 米国債 5年 4.43%

- 米国債10年 4.40%

- 米国債30年 4.54%

NISA運用は運用のコアになる運用です。成長コアの投資枠で配当分配金を得る、補強のサテライトとして債券や不動産のインカムゲインを活用することで、十分に公的年金にプラスできる資産になると思います。

ただし短期では利回りが高くなりますが、為替の影響も受けやすく最低でも10年間、できれば20年間超えの債権が狙い目です。

公的年金を補填するコア・サテライト資産を持つ

NISAま成長投資枠に最大上限の1,200万円があれば、利回り4%だとしても年間48万円が非課税で手に入れることが出来ます。公的年金がたとえ月額15万円だとしてもこれで月4万円の分配金を受け取ることも可能です。

ここにサテライトの資産が補強してくれるとプラス月額5万~10万円程度のインカ

月間で25~35万円程度のリタイア生活資金の構築ができれば、貯蓄の大きな毀損が起こらないでも長期に渡り生活資金が確保できる可能性が高まります。

この上のリタイアメント戦略の図のひとつのようにコア資産として成長投資枠の活用で高配当株で配当や分配金を受け取り、不動産・債券などを補強資産に加えることでのインカムゲイン配当生活をすることは簡単ではありません。

誰でもできることではありませんし、すべてがうまくいくような楽な道のりでないでしょうが、決して不可能なことではなく、50代からコツコツと資産形成を行うことで実現に近づくことができます。

そのためにはまずはNISAで配当金生活目指して、コツコツ積み上げていくことです

iDeCoを含む退職金一時金や公的年金をベースとして、インカム資産を積み上げることで自分にとって最適な老後の資産運用からの副収入が得られるでしょう。

そのためにはベースとなる公的年金や退職金について、ご自身の受け取りの見込額も理解しておくことが大事です。日本年金機構から年1回送付される「ねんきん定期便」には、50歳以上になれば「老齢年金の見込額」が記載されるようになります。

あるいは退職金の確保についてもお勤めの会社の退職金制度や社内規定を確認したり、総務に見込み額を確認するなどして、現実的な数字を確認することは大事なことです。

公的なインガムゲインと私的なインカムゲインをさまざまな形で組み合わせることで、セカンドライフの過ごし方が大きく変わってきます。老後の自由になる時間は、現役時代の労働時間と同じぐらいの長さでと言われ、なんと約8万時間ともいわれています。

NISAでの運用と共に、今後どのような生活がしたいか、できるのか、どのくらいの収入が将来見込めるのかを一度整理したうえで、セカンドライフに向けての資産運用戦略を始めてはいかがでしょうか。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】

新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】

新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】

- 新NISA戦略42 20代~だからこそできる新しいNISA運用戦略 【独立系FPブログ講座】