新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】

新着FPブログ講座

検索は

預金だけを持つ大きなリスクとNISAで運用するリスク

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資非課税制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 銀行預金1000兆円?超えの日本の現状

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評の後に終了しました。

新たなシリーズがスタート、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回は第24回目のお届けになります。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

前回は日本の世帯の金融資産が日銀の発表では、ついに2,000兆円に到達したとお話ししました。逆に住宅ローンなどの負債・借金もありますが、銀行に預けられている預金だけでも1,000兆円と言われています。

岸田政権が掲げた「金融資産所得倍増プラン」のカギを握るのが「貯蓄から投資」であり、その肝になる部分に2024年から始まる少額投資非課税制度NISAの恒久化があるのです。

この現預金1,000兆円を投資に活用してもらい、所得増へと繋げてもらいたいというものですが、今後の日本人の投資への行動が変わるのかが政策の成否を分けそうです。

日本人のこの巨大な1,000兆円の現金は、一体どこに動き出すのでしょうか、氷漬けになったままなのでしょうか?

今回はこの現金だけを持つリスクとNISAのリスクについて解説します。下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

年金保険だけでも倍以上になった高金利時代の日本があった

日本の1990年前後のバブル期の銀行金利は最大で6%近くにも達していました。これはこれで羨ましい話なのですが、逆に物価は狂乱物価、地価は天井知らず、株は上がり続けるといった中でのこの金利には魅力があまりなかった時代ということです。

ただし、当時の固定金利商品を購入した人が今だに恩恵を受けているケースもあります。たとえば個人年金保険に当時加入された方などが代表格になると思います。これは長期運用の有効性の実証の一つですね。

保険商品は、原則として契約時の予定利率が保険終了時まで引き継がれる固定金利型になっており、今でもバブル時期の高金利で運用されているのです。

保険会社の運用先は国債が多く、「お宝保険」と言われています。1990年頃の加入した個人年金でしたら、支払い保険料の倍以上もの年金(総額)を受け取ることができているのです。

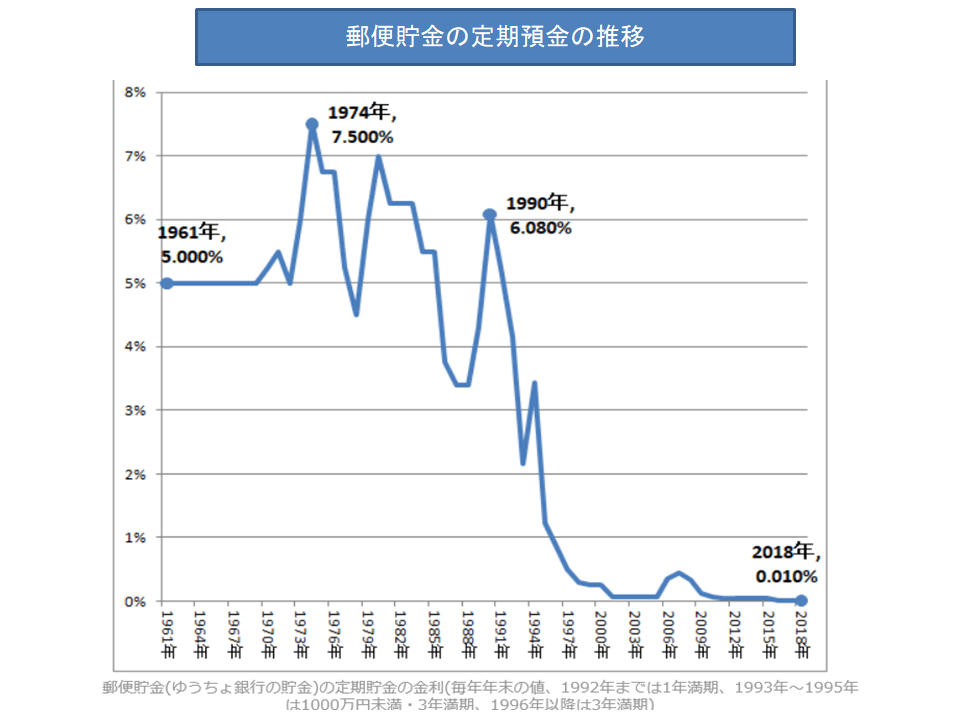

いっぽう郵便貯金の定期預金の金利も振り返ってみましょう。下のグラフは「郵便貯金の定期預金金利」の推移ですが、高度成長期の70年代には最大の7.5%、バブル崩壊前にも6%の定期預金がありました。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。日本にも現金を銀行に預けると高金利が保証される時代がありました。

今で言えば米国の30年物国債の利率は4.9%に到達しており、一部の投資家は株式を売却して債券を購入しているのをご存知でしたか?

株価が下がる要因のひとつに債券への資金移動があります。株式と債券は逆相関の関係も多く発生するからで、高い金利を提供する利回り確定の債券に投資家が魅力を感じているからです。

こうしてお金は、ある時は株式に、ある時は債券へと資金が移動するのが常ですが、私たち日本人の資産形成の主な手段は銀行や郵便局への預金や貯金に多くが留まってしまっています。

しかも1,000兆円と言う巨額な個人金融資産が塩漬け状態です

確かに30年前のバブル崩壊時に多くの方が株を売り買いしたり不動産を借入金なで購入した投資家は、当時大きな含み損を抱えたり、自殺者が出たり、大手の証券会社でさえ倒産したりと散々な目に遭ってきました。

現在、銀行預金が増えている理由の奥底には、多くの人が漠然とした将来に対する不安を抱えているからに他なりません。

収入から支出を差し引いた分が貯蓄可能額ですが、貯めないよりは貯めるに越したことはないのですが、それだけでは将来への不安は解消されないでしょう。

バブル期以来のインフレによる物価高騰に襲われた日本

預金頼りの日本人ですが、ただこのところ少し違った状況も発生し出しているようです。日経新聞の2022年6月のニュースです。

-以下本文-

資産形成の王道とされてきた定期預金の減少が続いている。日銀によると銀行が保有する2022年4月末の残高は219兆円と、06年5月以来16年ぶりの低水準に沈んだ。物価上昇で実質金利に低下圧力が強まる中、定期預金から投資信託など利回りが期待できる金融商品へ資金がシフトしている。低金利の長期化も定期預金の減少に拍車をかけている。「ここ数カ月、毎月約1000億円規模のペースで定期預金が流出している・・」

-本文終了-

記事リンク

リスクを極端に嫌いお金を眠らせたままでは、日本人の収入は給与頼りになってしまい増えませんし、インフレ率よりも賃金の上昇率が負けており、資金のプラスは生み出せません。

投資行動のひとつ、例えば10年前に年間120万円の家賃を得るワンルームマンションに2,600万円で投資をされていた方は、10年間で1,200万円の家賃を受取り、例えば700万円のローンを返済していたとしても、今売却すれば当時の購入価格に近い価格で売却できる時代ですし、売却後のローン返済で貯めていた家賃分が現金化される時代です。

懐疑的だとされた資産運用も、思い切ってやられた方の多くが期間中大きな節税とともに資産形成に成功されたのは事実

預金だけの方との大きな所得差がでて、資産の2極化が更に拡大しました

遡って言うと、2003年に私が2,200万円でローン購入した港区芝のワンルームマンションがありました。家賃は今も12万円で変わらず年間144万円を維持、今同じタイプの部屋の売り出し価格は3,500万円を超えています。早く売ってしまって少し残念です。

これは都内マンションの建設費用の高騰や地価の上昇の恩恵を受けた事例ですが、不動産投資で運用をしていた方は当時「ワンルームなんて騙し商品だとか大損した」と雑誌や動画で騒がれましたが、実体は異なることも実は多いのです。

しかし、ただやみくもに株式や不動産に投資していては、「またバブル崩壊被害の再来」にもなりかねません。そうはいっても、いつまで経っても預金だけでは大きな資産・老後安心できる資産を作ることは、なかなかできないでしょう。

インフレは逆にこの預貯金をダメージを与えて直撃します。たとえば100万円預金があったとします。極端な話、インフレによって物価が20年間、毎年たったの2%ずつ上昇するとすれば、預金のまま置いていた資預金はどうなってしまうのでしょうか。

毎年2万円分の実質目減りを繰り返しますが、残高自体は変わりません

この預金100万円の実質的な購買価値は、おおよそ67万円相当まで目減りしてしまうのです。つまり、100万円で購入できる商品が現預金の実質的価値な目減して購入ができないのです。

インフレが預金にダメージを与えている

- 日本にはなかった物価の上昇圧力は、今後も続く可能性がある

- インフレとはお金の価値が実質減ること 買えるものが減る

- 一旦円高に戻っても、長期的には円安トレンドが続く可能性も

- インフレリスク対策の節約にはどうしても限界がある

こういった背景が今後も続くことを考えると、少なくても現預金で保有している資産の一部をインフレに強いとされる運用資産に置き換えることで、インフレから資産を守ることが期待できるのです。

皆がやるから私もやる、NISA運用のリスク

COVID-19いわゆる新型コロナウイルス感染症が日本を2020年から襲いました。その時日本人は法で規制されていないのに、ほぼ全国民がマスク生活を続けました。

その後2年を待たずにワクチンが開発、普及したことで感染リスクが低下したもののマスク生活は続きました。外国人の日本観光も再開される中、日本人だけがマスクをしているのを日本に来た外国人の目には奇異に映ったことでしょう。

東京オリンピックの閉会式のシーン、まだ記憶にあると思いますがあの時、次の開催国フランスにリアルタイムでバトンが渡された時、何百、何千人も映るフランスの人々のほとんどがノーマスク生活に移行している衝撃を受けたのを今でも覚えています。

政府も世界に遅れて「脱マスク宣言」ともいえる2023年3月から屋内・屋外を問わず「マスクを着用するかどうかは個人の判断が基本となる」としました。5類への感染症以降も起こりました。

暫くは鳴かず飛ばずの状態で「マスク運動」は続きましたが、今や9割以上方が医療機関に行くとき以外はマスクを外しているようになりました。つまりどこかでトレンド変換が起こったのです。

マスクを外せなかった日本人が何故マスクを外せるようになったのでしょうか?

はじめは野外から始まりましたが、徐々に室内でも外すようになった、電車では半分以上つけていたものがいつの間にか皆外していたといったように徐々にグラデーションのように脱マスクは進みました。

つまり、だいぶマスクなしの人も見かけるようになったし、非難される風潮もなくなった。もう頃合いかなと脱マスクに移行、あの人もこの人も脱マスクなら私も脱マスクと加速度的に増えたようでした。

これを2024年からの新しい新統合NISAに置き換えると、皆が始める、成功体験がマスコミで報じられたり金融機関の宣伝が頻繁に起こり、あの人もこの人も脱マスクならぬNISAや資産運用に動き出す時、この1,000兆円の資金が目覚めるのではないでしょうか。

NISAの潜む罠とは

ただし、ここには大きな罠が潜んでいます。投資の基本を知らないで投資をしてしまうリスクが潜んでいます。これは勝つための銘柄分析やチャートなどの勉強をしても無駄な努力に終わってしまう罠です。

本屋に行って銘柄分析などの余計な勉強をしても無駄です

投資の勉強なんてないに等しいもので運用の基本こそが大事です

ついつい資産運用を始めたばかりの方は、動画や投資本などでその辺が気になるようです。誰でも損したくないからでしょうから、それはそれで分らない訳ではありません。

あなたはプロの投資家になるのとは違うのですから、変なストレスを抱えて仕事が手に付かないような運用をする必要はありません。実は資産運用は、全ての投資家が勝てるわけではないのは事実です。

株式投資をされている方の8割以上は損失を抱えて退場している事実もありますから、勉強をしても無駄だともいえます。しかし、勝負ではない投資を心がける、「資産運用の基本」というものを勉強する価値は十二分にあります。

2024年間らの新統合NISAは、従来の保有時の非課税限度額が800万円と一般NISAの保有時の非課税限度額の600万円の合計が一体化されると同時に、最大で1,800万円までの取得評価額まで非課税運用が大幅に変わる新たな仕組みとして登場します。

この仕組みは老後に漠然とした不安を抱えて銀行預金を積み上げても解消しない不安を解消する手段の一つになると期待されているのですから、しっかりとした運用の基本をこの章で学んでいただきNISAへの本格デビューを果たしていただきたいと思います。

ちなみに新統合NISAのメリットデメリットについて簡単に整理

メリット

- とにかく利益が出た分は配当でも売却益でも非課税になるが最大メリット

- 新統合NISAは運用額がつみたてNISAの3倍、一般NISAの2倍となり、しかも合算での利用

- 恒久化に伴い、利益が出たタイミングでの売却が長期で狙える

- 配当ならば、生涯保有していれば非課税で受け取れる

デメリット

- 売却での損失の他の口座との損益通算ができない

- 資金が少ないと大きなメリットの享受を感じずらい

- 投資ですから必ず元本割れリスクが存在する

みんながNISAに取り組み始めるのは悪い話ではありません。貯蓄から投資への資金移動での資産形成トレンドの始まりだからですが、お金や運用の基礎知識を固めてから運用に臨んでも遅くはない筈です。

こうして勉強をして蓄えた運用の基礎知識が実際の運用を始めた時の実力に繋がり、いくつかの失敗と成功体験が長きにわたる退場しない資産運用ができる秘訣になるのです。

運用の基礎知識をご自身の中にストックして運用わ開始し、長期運用の中で資産自体のストックも重ねることで、いつの間にか失敗しずらい資産運用が大きなストックに成長して、投資家に大きな果実というフローを与えてくれるはずです。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】

新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】

新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】