新NISA戦略20 老後資金作りのマネープランはロングランで【独立系FPブログ講座】

新着FPブログ講座

検索は

老後資金作りのマネープランはロングランで

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資非課税制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 最も金融資産確保が重要となる老後の生活費対策

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評にて終了しました。

新らしいシリーズがスタート、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回は第20回目です。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

多くの方が資産形成の大きな目標に老後資金確保のための資産形成を挙げています。それはリタイア後には収入が急減するものの支出の倹約には限度があるからです。

テレビでも年金だけでは生活が苦しいなどのインタビューを聞くたびに、老後に向けての資産確保の重要性を多くの方が感じている筈です。

たとえリタイアしても住宅ローンや家賃の金額、マンション管理費や車検代金は変わりません。それなのに収入が減るとなれば、家計の一大事です。

ライフイベントは様々になりますが、老後資金ほど個人による必要額が異なる資金はありません。

先ほどのインタビューの生活が苦しいと回答した人にも温度差があり、自営やフリーランスが続き公的年金がひと桁の方や公的年金と企業年金で30万円も受給していても住宅ローンと子どもの大学での学費がダブルでのし掛かっている方などでも異なります。

しかし老後への資金確保は絶対条件になるといえますから、しっかりとしたマネープランを立てましょう。あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

今回はマネ―プランの中でも最も時間軸で準備できる資金、老後資金のマネープランについて考えてみます。どなたでも豊かな老後は送りたいものです。現役時代からセカンドライフに入った途端、苦しい生活が続くのは避けたいものです。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

年金2,000万円問題はウソか? 自分のマネープランづくりを

あの有名な金融庁が公表した年金不足2,000万円のシミュレーションが世の中を騒がせたのは、2019年のことでした。多くの方はこのマスコミの見出しに対して、改めてショックを受けたことでしょう。

標準的とされる老後の生活を送るためには、公的年金以外に2,000万円が必要であり、金融庁ワーキンググループとしては貯蓄から投資への必要性や資産形成を問いたかったのですが、2,000万円だけがひとり歩きしてまったのです。

レポートより

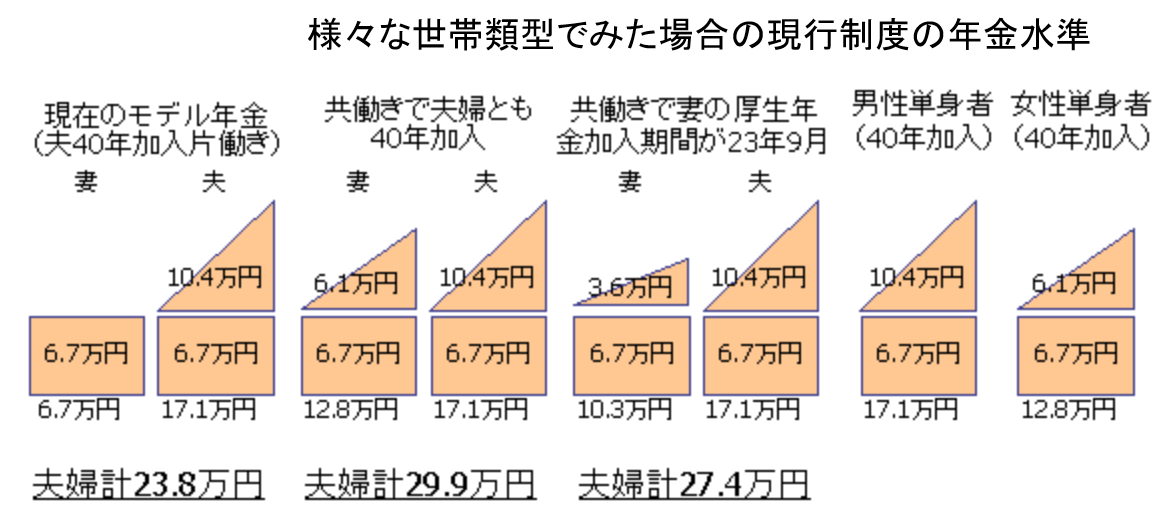

この標準モデルは、公的年金などの収入が約21万円、調査による標準的な生活を送るための生活費が26万3千円としていました。つまりその差額は約5.5万円と試算しており、この不足額は貯蓄などから毎月取り崩すことになります。

そこで退職リタイア後を30年間生きるとした時に、(5.5万円×12ヶ月)×30年間とすると計算では2,000万円の貯蓄が必要だと表現していたのです。

このモデルに合致する世帯は、これからの世の中に一体どの位あるのでしょうか?

以下に掲げている様々な世帯累計での年金水準を見て頂ければ、この一番左の方のパターン、専業主婦と会社員モデルだけが該当することが分かると思います。

しかし、現代は共働き世帯や終生シングル暮らしの方が多い時代です。つまり年金に対するマネープランは自身でつくらなくてはならないのです。

老後に対する備えも取崩しもロングランで考える

たとえばお勤めの会社に退職金制度はあるでしょうか? 一般に退職金は勤務年数と職務や学歴などで組まれているケースが多く、転職を繰り返すと少ない、あるいは貰えないケースもあります。

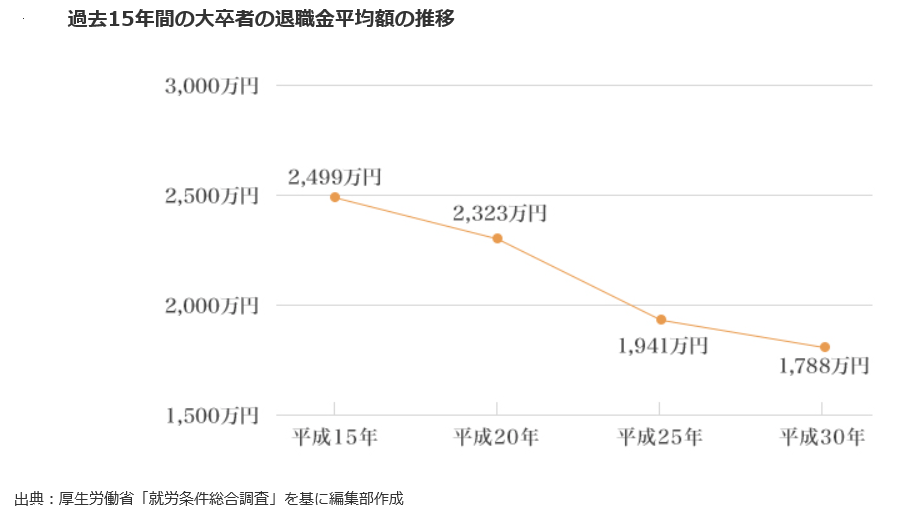

60歳定年だとして、雇用延長はあるものの23歳から就職だとすれば、最大勤続年数は38年間になります。退職金は所属する企業により千差万別で、軽く2,000万円超える上場企業や1,500万円前後の中小企業、まったく仕組みがない会社も1割以上あるのです。

たまたま勤めた会社に退職金制度が有るか無いかでライフプランの組み方が大きく変わります。本来退職金は給料の後払い的な性格のものですから、退職金がない会社の場合は毎月の給与に含まれていると考えなくてはなりません。

低下する退職金の実態

38年間で2,000万円と仮定すると、2,000万円÷38年間=年間53万円(月額4.4万円の退縮金)と考えてもよいでしょうし、そのための貯蓄準備をご自身で長期でしなくてはなりません。

老後のマネープランはロングランです。資金づくりもロングランですが、取崩しもロングランです

自身の退職金の有無や金額の想定をすることは、ライフラインの大きな核となる資金ですから、とても大事です。

また会社にDB確定給付年金やDC企業型確定拠出年金があれば、自身の拠出分もあるものの、ある程度の備えをしているといえるでしょう。

これらは私的年金に該当しますが、老後資金対策にはこれ以外にもたくさんの資金形成の手段があります。

老後資産形成のいろいろな方法

- iDeCo(個人型確定拠出年金)

- 厚生年金基金・国民年金基金

- 個人年金保険

- 自動積み立て定期預金

- NISA等での資産運用

- 不動産投資による賃料年金

- 高配当投資による定期配当

- 債券投資による定期利金

これらが巷でよく取り上げられる老後への備えに該当する商品や仕組みになります。

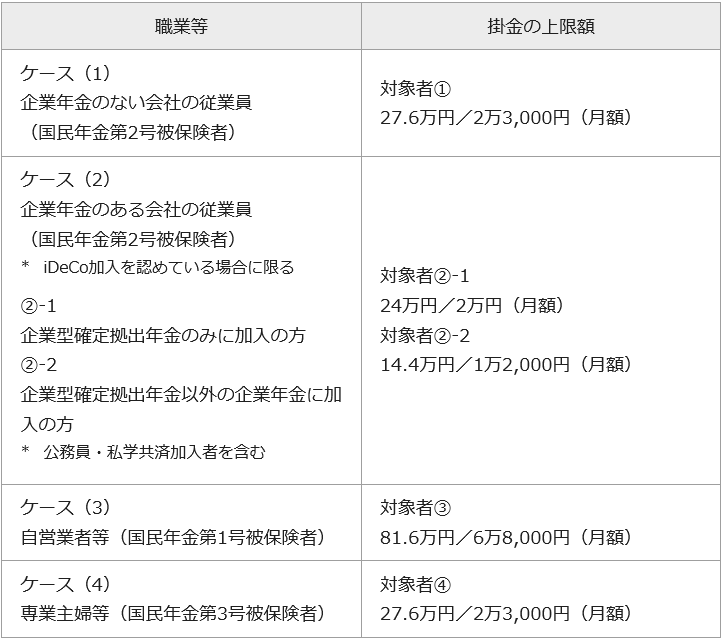

この中での王道はやはりiDeCoが王道になります。会社員や専業主婦など職業によって、あるいは会社で既に加入している私的年金によって掛けられる金額が異なるのがiDeCoの特徴です。

一般に会社員の場合は年間27.6万円、自営業・フリーランスは81.6万円・専業主婦は27.6万円だと覚えておいてください。この金額まで制度を通じて投資信託や保険、貯金が制度の口座の中で出来る仕組みです。

この掛金を60歳まで運用して、将来の私的年金や退職金に換えることが出来ます。また掛け金は年末に全額所得控除がされて、所得税などが減額されるといったメリットもあります。

逆に60歳迄は解約できないといった資金が固定されてしまうというデメリットもあります。老後資金が目的の制度ですから、他の目的資金への流用はできず、60歳以降の受け渡しとなるのが特徴です。

職業別のiDeCoの掛け金

iDeCoを取り扱う会社もさまざまです。代表的なものとしては証券会社・銀行、そして生命保険会社ですが、ここは一択で証券会社、特にネット大手が使い勝手も良いでしょう。

楽天証券とSBI証券、あるいはマネックス証券でしたら取扱商品も多く、使い勝手も満足されると思います。iDeCoでロングランでつくる老後資金ですから、会社選びと商品選びはとても重要です。

生命保険、銀行、他の証券会社も商品によっては魅力的なものがあるようですが、取り扱いが少なく比較的高コストの手数料が商品と運用手数料に掛かるケースもあり、迷ったらこの一択でよいと個人的には感じています。

老後資金は30年間以上掛けてつくり上げるものであり、約30年間で取り崩すものですから、資金が固定されて強制貯蓄運用されるiDeCoなどの確定拠出年金は有力なサポート候補になります。

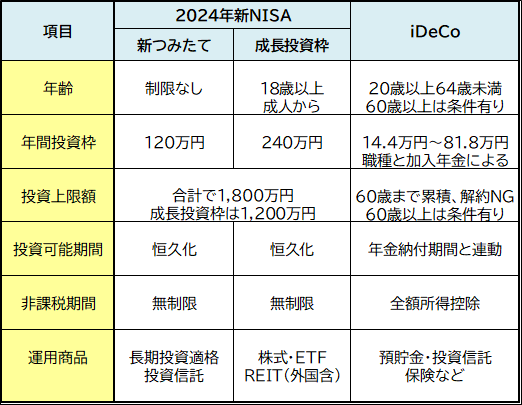

しかし、ロングランで資金を運用するといった点では、2024年からの新統合NISAもその機能を十分備えています。

特に年間の投資額に対しては掛金控除がないため、40代以降でも本格的に老後資金の準備ができるといったメリットがあります。

老後資金はiDeCoか2024新統合NISAなのか

2024年の新統合NISA制度では、ロングランで資金の運用ができるようになりました。先ほどのiDeCoは保険や定期貯金という仕組みも利用できましたが、NISAは本格的な投資による資産形成を追求した制度です。

改定されたNISA制度の中では、運用は恒久化されており終身年金的な運用も可能であったり、株式も成長投資枠で買えますから、新興国・先進国・日本や米国など的を絞った運用もできるメリットがあります。

しかも各制限はあるものの投資元本最大で1,800万円まで可能となり、しかも資産がたとえば3,000万円に成長しても運用を継続できるといった特徴があり、売却しても利益からの20.315%の税徴収もなく、非課税になるという美味しい画期的な仕組みです。

この後の章で解説しますが、この制度をうまく使う事で老後の資金の取崩しもゆっくりと行うことが出来るようになると考えられます。

新統合NISAとiDeCoの比較

老後の確実に受け取れる運用の最有力候補は、やはりiDeCoに軍配があがるでしょう。

iDeCoは年間投資額が決められており、早く始めるほど効果が大きくなりますから、少額でも早いうちからiDeCoを利用して準備ができるとよいでしょう。

老後資金のマネープラン

- 老後資金の優先は個人型確定拠出年金(iDeCo)が確実に勝っています

- 家計改善での資金余剰は他の仕組みよりもNISAをおすすめしたい

- 投資資金が少ないのなら、つみたてNISA を優先的に使い、長期で併用して資産形成を

- 投信でなく株投資やETF投資、高配当投資を実施したいのなら成長投資枠での再投資を

資金が余剰する部分をNISAを活用してみる、少ない資金ならばつみたてNISAで、資金が潤沢にある場合は成長投資枠での株式やETF、リートなどの4%以上の高配当運用での再投資で資産を拡大してゆくのも、将来の配当狙いとしてはおすすめです。

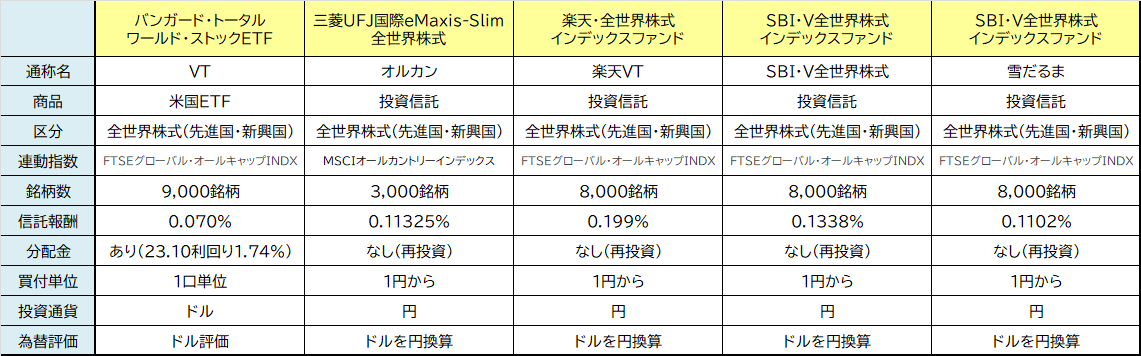

一般的には40代前後の方の老後資産形成の進め方としては、iDeCoでの米国や全世界投資からが適していると感じており、円建てでしたらMSCIコクサイインデックス指数に連動するような投資信託、例えばeMAXIS Slim 全世界株式(通称オルカン)系や楽天・全世界株式インデックス・ファンド(通称楽天VT)が信託報酬も低く無難でしょう。

そして新統合NISAのつみたてNISA投資部分でも、あるいは成長投資部分でもこのファンドは使うこともできますから、長期投資での老後資産形成には向ているといえます。

また成長投資ではより手数料も低く、これらの投信の本体にもいえる全世界投資向けETFのドル建てVT(バンガード・トータル・ワールド・ストックETF)や全米国株式ともいえるVTI(バンガード・トータル・ストック・マーケット)なども資産拡大にセットするのも有効プランになるでしょう。

下の運用比較表は、世界株式に投資するのに適したファンドを整理しています。ETFは新統合NISAでは成長投資枠での投資に限定されます。

上記の証券会社でも取り扱いが各ファンドで異なりますので、マネープランによる投資戦略が必要になるでしょう。

世界にこれ1本で投資できるファンドの比較

世界の多くの銘柄に投資できるVTから派生した投資信託も近年多く発売されています。これらの投資信託は円建ての評価であり、円安・株高の時は評価額も高いパフォーマンスを示しますが、円高・株安の時はダウンスピードが早くなるという特徴があるので留意が必要です。

全世界の株式をまるっと一括で購入できるこれらの指数に連動した投資でしたら、個別銘柄やテーマ別銘柄よりも安定したパフォーマンスが期待できそうです。

ただし、全世界同時株安は数年に一回は発生しますから、その時はこれらの指数に連動したインデックスファンドは弱い成績に連動しますし、その時円高になれば更にパフォーマンスが悪くなる、最悪の形で世界と道連れになってしまうという宿命があるのを覚悟ください。

特に米国株投資やドル建てETFなどは成長投資枠のみでの運用に限定されるなど投資できる商品や枠を使い分けて、うまくケースバイケースに応じて投資金額を調整するという方法で資産形成を行ってはいかがでしょうか。

老後資金を私的年金での形成もロングランでつくるのは、取り組むべきマネープランの一つですが、その前に公的年金の自身の立ち位置を確認する。将来の終身受給ができる公的年金状況を確認すべきです。

次回は、公的年金での老後の備え、マネープランについて考えていきたいと思います。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】

新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】

新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】