独立系FP解説 決定!! 新たなNISA制度 資産形成の救世主となるか【下町FPブログBlog】

新着FPブログ講座

検索は

独立系FP解説 決定!! 新たなNISA制度は資産形成の救世主となるか

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 新たな資産形成の制度『新統一NISA』が登場

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的な経済的自立を確立させるFPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』2021年運用の総括

現在のNISA(少額投資非課税制度)は、2014年にスタートしました。現在2022年ですから、8年目を迎えていますが、現段階の情報では終了、新制度に恒久的に移管すると12/16決定されました。

2014年NISA開始

↓

2016年ジュニアNISA追加

↓

2018年つみたてNISA追加

↓

2024年今回のNISA新制度に一本化

少しわかりにくいのですが、新制度となりますので、現行のNISA投資は2023年で廃止となります。

NISAの開始について

NISAは、Nippon Individual Saving Accountの略ですね。

NISAはイギリスのISAがモデルになったと言われていて、ISAは1999年にスタートしています。制度の恒久化や非課税投資金額の引き上げといった改善が行われたのをきっかけに、成人人口の約半数が利用する制度に英国では成長しています。

この日本のNISA成立の前段階では、いろいろな曲折があったとされ、株価・景気浮揚策として株式の売却などの利益課税を10%にしていた暫定措置の廃止などに代わる政策として、いくつか形を変えつつ成立したといえます。

国民の資産形成を国が公的に支援する制度の代表としては、iDeCo(個人型確定拠出年金)がポピュラーですが、同様にNISAも市場金融商品を購入することで資産拡大を狙う制度になります。

現在のNISAの口座数は、一般NISA・つみたてNISA・ジュニアNISA合計で1699万口座(2022年3月末時点)とされていますが、20歳以上の人口が約1億人と考えると、たったの17%の活用です。

現在のNISAは、外国の株式まで買える一般NISA、長期資産形成に適したハイリスクを排除した投資信託で形成されるつみたてNISAが中心になっています。概要は以下の通りです。

この新たな制度改正によって「恒久化」「無期限」が実現したことで、NISAのさらなる利用者拡大につながるはずです。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

今回決定されたNISA制度改革は、時限限定的だったこのNISA制度の運用枠を拡大し、制度改正によって「恒久化」「無期限」が実現するものです。これは、今後のNISAのさらなる利用者拡大につながるのでしょうか?。

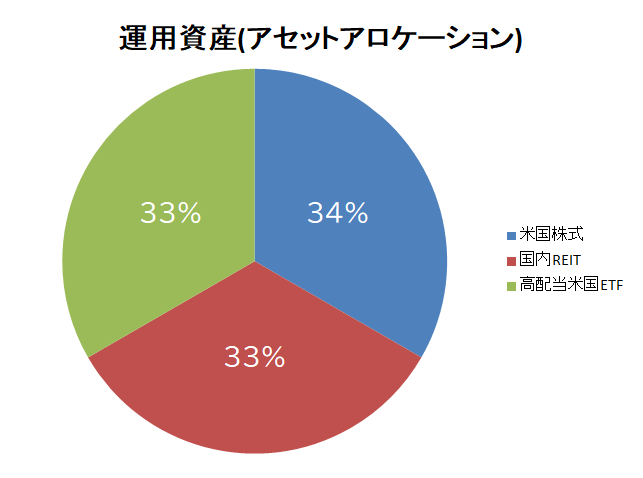

例えば高配当銘柄を10柄ほど選択、あるいは世界の高配当ETFや高配当REITに投資、別に投資信託などで成長投資を狙うポートフォリオを構築する。

永久に保有すれば、配当金を非課税で受け取り続けることができる永久自分年金と成長投資が完成する可能性を秘めているといえます。

老後資金2,000万円不足問題の解決の救世主になるかもしれません。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

NISA恒久化と運用枠の拡大を目指す『資産所得倍増プラン』の実態

2022年12月7日に開示された『社会保障審議会 企業年金・個人年金部会』の資料によれば、

社会保障審議会の答申抜粋

我が国の家計金融資産 2,000 兆円は、半分以上がリターンの少ない現預金で保有されており、年金・保険等を通じた間接保有を含めても、株式・投資信託・債券に投資をしているのは 244 兆円、投資家数は約 2,000 万人にとどまる。

他方、米国や英国では、中間層でも気軽に上場株式・投資信託に投資できる環境が整備されており、米国では 20 年間で家計金融資産が 3.4 倍、英国では 2.3 倍になっているが、我が国では 1.4 倍に留まっているのは、こうした投資環境の違いが背景にあるとあり、日本人の投資スタンスや資産格差を問題視しています。

公開された資料の原文PDFはここから

そんな中、岸田内閣は『所得倍増プラン』を打ち出しました。しかし、あっという間にこの旗は下りて、『資産所得倍増プラン』に衣替えして今回の新制度改革への移行となったのでした。

つまり、『貯蓄から投資へ』の具現化を目指す制度拡充が今回のNISA拡充です。

本来は2024年度からNISA一本化でつみたてNISAと一般NISAを2階建てにする発表をしていました。それを廃止して、新制度としての肝入りでの登場となったのです。

新しい制度は、つみたてNISA投資枠の一部に、一般NISAの機能を引き継いだ「成長投資枠(仮称)」というものを設けるとされていて、最終的にNISAは一種類一本化します。

つまり現在の『つみたてNISAか一般NISAか』の選択投資はなくなり、これらの運用を同じ口座で併用でき、投資上限額を超えなければ、どちらの運用益も非課税となる制度に生まれ変わりました。

この一般NISAは、元々幅広い株やETFが買える、年間投資額も120万円と金持ち優遇との批判もある、運用損失にも繋がりやすく資産形成にならない例もあるとして批判がありました。

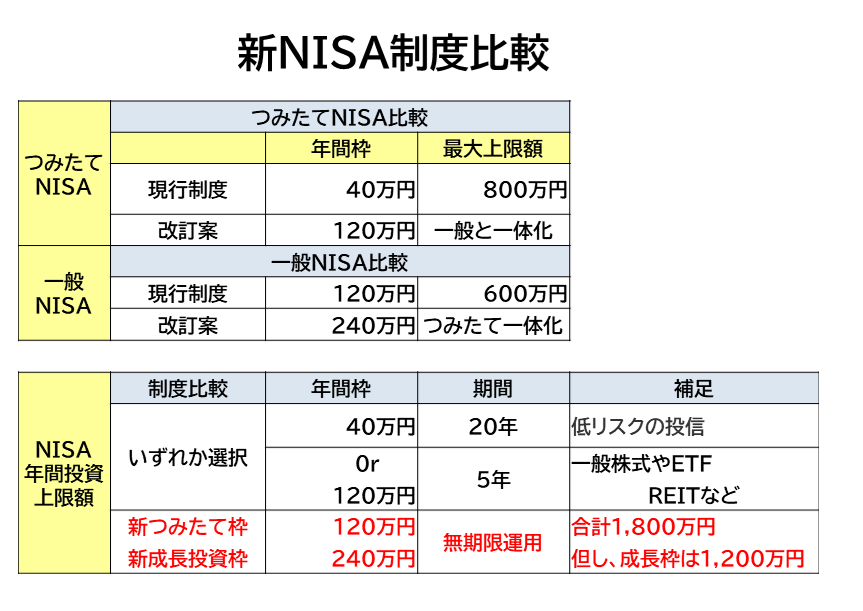

しかし結果として、NISA恒久化と共につみたて型と一体化して形を変えて存続する方向となりました。今回の新制度では、この2つの制度を一本化して年間投資上限額を360万円とする方針で決定されました。

さらに生涯の投資上限額も当初言われていた1,500万円から数日で1,800万円に拡大し、このうち1,200万円は株式投資に使える「成長投資枠」とすることで着地しました。

これまでが現段階での判明している情報ですが、次にこれを比較一覧表などで整理するとともに今後の活用の可能性、まだ決定されていない部分について考えてみたいと思います。

新NISAの概要を整理すると

【資産所得倍増計画】は、23年度税制改正大綱に盛り込まれたものですが、先行しての情報を整理していきましょう。

NISAは先ほど申し上げましたが、投資運用で得た売却利益や配当にかかる20.315%の税金がゼロになる期間限定の特例制度でした。

現行では「株式一般型」と、低リスクの投信投資に投資する「つみたて型」の2種類の選択制でしたが、この制度をよりシンプルにして使いやすくするために2つの制度を一本化します。

長期の資産形成に適しているつみたて型の枠を年40万円から3倍の120万円(月額10万円)に、株式投資ができる一般型の機能を引き継ぐ成長投資枠を年120万円から2倍の240万円に拡大することになりました。

つまり、積立て投資は3倍・一般株式は2倍の投資枠に変更です。

年間投資枠の最大は、360万円に決定です。

そして現在のNISAとは別設計で元年としてゼロスタートとするとされており、しかも制度は期間限定でなく、恒久化して非課税期間も無期限にするものです。

ゼロスタートですので、既にNISA投資されている方の対応や今後のロールオーバーはまだ不明です。

現在の制度では、つみたて20年間が最大でしたから、20歳で始めたつみたてNISAの満期は40歳であり、できれば60歳以降に使いたい戦略の人には不向きでした。この問題は、今回の恒久化で解決です。

今回運用の枠を大幅に拡大することで、大きな資産形成も期待できるようになるでしょう。期間限定でないNISA制度の恒久化・非課税期間の無期限化も安心して運用できる点で心理的にもプラスとなると考えられます。

現在のNISAとの比較表を作ってみました。

比較で確認するまでもなく、運用枠の拡大と一体化、恒久・非課税運用にはメリットが多いと感じていただけるでしょう。

新NISA制度との比較表

※FP事務所トータルサポート作成

現段階での新制度をまとめると

・2014年に時限制度として立ち上げられたNISAですが、恒久化されます。

・運用から得られた利益(譲渡益および配当金)の非課税は、期間限定でしたが、無期限となります。

・毎年の投資枠の上限が積み立て枠・株式枠(成長投資枠)ともに増額されます。

・本来改訂される筈だった2024年スタートの新NISAは中止、「2階建て構造(一定金額の積立投資の併用が条件となるもの)」で複雑でしたが、シンプルに新制度として登場します。

参考 関連過去記事より (中止が決定、新制度移行)

これが今回の新制度として継続ではなく、新たにゼロベース恒久化でスタートする内容です。

今後の課題と活用への展望

NISA制度の恒久化、非課税期間の無制限化、非課税枠の増額が柱となる事は、お分かりいただけたと思います。

しかし、逆に一覧で整理すると、今後の疑問点や不明朗な細部について見えてきます。また、この新制度が私たちの生活にどうインパクトを与えるのかについても最後に考えてみましょう。

今後に見えてくる課題を整理

・生涯投資上限枠が1,800万円とされていますが、この内容についてまだ明確化されていません。

(おそらく、運用投資残高のことだと思われますが、現段階では不明朗です)

・ジュニアNISAの廃止は元々決定されていましたが、新制度における未成年者への対応が未定です。

・手続きが簡素化されるとされていますが、その具体的な方法や手段が不明です。

本文では、デジタル庁と連携したマイナンバー口座開設の簡素化とある。

・現在の投資分と今後のロールオーバー対応が不明。

・最後にいい話ばかりではありません。非課税恒久化枠の裏腹には、議論されている金融所得課税の税率UPもあっても不思議はありません。

この新制度は、国民の資産形成を自己責任で拡大する施策です。もちろん国が公的に非課税で一定額を応援しますから、資産形成に有利なのは言うまでもありません。

例えば、高配当株やREITに最大1,200万円、利回り4%での運用でしたら、年間の配当金や分配金は48万円となり月平均では4万円となります。

これが20%課税されると3.2万円ですから、非課税は実質2割増しになり魅力的となります。

年間48万円非課税の配当などが40年間受け取れれば、累積で1,920万円にもなります。公的年金のカバーや投資元本の回収もできることでしょう。

これにより、年金不足2,000万円問題の解決策になるかもしれません。

公的年金に4万円が加算される安心感、また投資信託などの株式運用で資産拡大も期待できますから、これらでの資産売却も一定率の売却でしたら活用できるでしょう。

つまり20代から70代くらいまで、事情に合わせたスタイルでの資産運用が可能になるのが新制度です。ただし、市場による運用です、リスクは負いますから余裕資金での運用が大原則です。

いずれも株式中心ですから、残念ですが最大では期間限定で半値になる可能性は必ず起こります。10年に数回は、30%減となる暴落との遭遇覚悟も必要です。

それでも、この新施策が朗報かと言えば朗報です。現在資産運用をされている人にとっては有利に働くでしょう。

しかし最大の課題は、コロナ給付金ですら預貯金に回してしまう大多数の日本人がこれを享受・利用活用できるかにかかっていると思われます。

英国の成功を日本でも再現できれば、2,000兆円とも言われる個人資産の一部が株式市場に向かうだけで、企業の資金調達や成長力に繋がる可能性が高く、結果的に株価も上がるWin-Winになるかもしれません。

NISAもiDeCo同様にさまざまな金融機関を活用できます。銀行・証券会社を筆頭に郵便局・農協・信用金庫などでも可能でしたが、株式やETFを購入できるのは証券会社のみです。

証券会社もネット化していますが、まだまだ敷居が高いと感じる人もいますし、リスクを取りたがらない人もいまだに多く存在しています。

最後にNISAの弱点としては、債券に投資できないというバランスの悪さがあります。株式オンリーは言うまでもなくハイリスクな投資です。

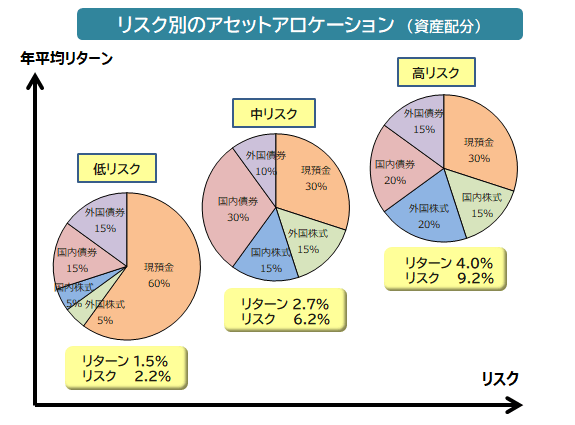

例えば今の外国の金利状況でしたら米国国債でも4%近い利回りが約束、社債でしたら5%前後の利回りを得る運用もできます。リスクは分散が原則、NISAオンリーは、それだけでもハイリスクな投資スタイルです。

つまり、NISAがすべてではなく、よりリスクを取らない日本人向けの運用先にも目を配る必要があり、適切なアセットアロケーションを組むことが資産運用の基本です。

このNISA新制度は活用するものの、債券運用などの分散投資も忘れてはいけないのです。これがFPとして今後の資産運用を拡大させる方へのアドバイスです。

私は、新制度の新規参入者の拡大には、日本人の気質からすると時間が掛かると想定しています。ただし、『新・資産形成の時代到来』年金以外での収入源確保への国が提供してくれる絶好のチャンスになると考えています。

インフレが3%進行すると預貯金の購買力が3%減りますから、このままでは実質資産は増えないのは当然です。解決策は収入を増やすよりは、資産運用が有力です。

冒頭、欧米と日本人との大きな資産形成格差の話が出ましたが、今後は日本の中でも資産の2極化が益々進むかもしれません。

何事も初めに始めたほうが優位に立ちます。資産形成は一朝一夕では成せないからです。リスクへの対応は、若いうちが有利です。

この2024年スタートの新制度ですが、今から現行NISAや債券、現物投資も含めて運用の勉強を始める、勉強して臨むことが大事だと思います。金融・投資リテラシーとマインドの育成をされておくことをおすすめします。

そんな時に投資や運用を家計管理から学べるこのメニューが皆さんの役に立つでしょう。受講者のレベルに合わせたお金の個人レッスンを当FP事務所で実施しています。

運用の予定では、2024年1月からの制度運用となると考えられるが、それまでに金融リテラシーのアップとご自身の運用へのスタンスを固めておくべきだとアドバイスしたい。

失敗しない資産形成の基本マスターに興味のある方、本メニューのご用命をお待ちしております。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

よく具体的な相談に特化して聞いてみたい方 特におすすめ (好評です!!)

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。

全国どこからでもリモート可能です。(最も指名が多く人気です)

オールインワンの基本パック

FP事務所トータルサポートから

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

当FP事務所のメニューナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

当事務所についていろいろと知ってください。

FP事務所トータルサポートの特徴について

早期リタイアFIREの実現、資産形成をサポートする検証

資産形成やFIREを目指す方向けの、『お金の基本』個人レッスン

ライフイベントに対してお金の健康診断ができるライフプラン作成

ライフプランシュミレーターの比較

実際のFP相談のいろいろな事例をご紹介

コンサル後の相談者様の声について

いろいろなFPコンサルのメニューや料金体系について

お問い合わせの窓口フォームについてのご案内

FP監修本『最新版 お金の教科書』について

当所のプライバシーポリシー/個人情報保護方針

お得な特典付きメルマガ会員募集

資産5,000万円のマネーストレスフリーを目指すあなたを支援します。

★無料の4つの特典を進呈中★

・『40歳から間に合う資産形成 虎の巻』

・『ライフイベント表xls』も進呈

・FPも使う資産寿命が見える『キャッシュフロー表xls』等の特典たくさん!!

お金の基本の学習が出来ます。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 あなたの保有投資信託の見直しタイミングのおすすめ【下町FPブログBlog】

独立系FP解説 あなたの保有投資信託の見直しタイミングのおすすめ【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】  独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】

独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】  独立系FP解説 投資元年、まずは1,000万円金融資産形成をマラソン・駅伝方式で【下町FPブログBlog】

独立系FP解説 投資元年、まずは1,000万円金融資産形成をマラソン・駅伝方式で【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】