独立系FP解説 投資元年、まずは1,000万円金融資産形成をマラソン・駅伝方式で【下町FPブログBlog】

新着FPブログ講座

検索は

独立系FP解説 投資元年、まずは1,000万円金融資産形成をマラソン・駅伝方式で

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 お金と人生設計の関係をこの新年1月に整理

2023年新春のFPブログ第一弾ですので、少し方向性の違う話からのお届けです。

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』2021年運用の総括

2023年のスタートにあたり、資産運用や貯蓄形成の前にお金と人生の関係について、もう一度整理しておくと次のお金との向き合い方へのステップのモチベーションが違うと思います。

特にお正月などの余裕時間のある時には、日頃は忙殺されてしまう時とは違い、比較的余裕時間があるでしょう。この余裕時間を自分の人生プランを検討する時間にあててみませんか?

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。今日は、資産形成の前提となるお金や貯蓄とのかかわりについて再確認してみたいと思います。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

お金と人生の関係をじっくり整理しよう

小さい子どもの頃、お金を得る手段としてはお正月が最大の機会だったと思います。

今は、親類の数や近所の知り合いからのお年玉も減っているものの、それでもそれなりのお金が集まります。

ここでお金を貯める事や計画的に使う事、浪費してしまう事などさまざまなお金の特性を学ぶことが出来るでしょう。

元々、お年玉はお金ではありませんでした。新年に一年を乗り越える力を与える行事として『力の源になるお餅』を配っていたものがいつの間にか『お金』に代わったと言われています。

これは数え年とも連動しており、昔は新年を迎えると皆年を取っていましたから、新年にはいろいろと意味があったのです。

生存率の低い時代、無事に新しい年を迎えられ、新たな活力の源を受け取るという意味合いだったともいえるでしょう。

お年玉は、江戸時代には浸透していたとされており、当時はお餅だけではなく品物やお金を渡すこともあったそうで、この年始の贈り物をこの頃から『お年玉』と呼ぶようになりました。

この風習は時代を超えて昭和・平成・令和と受け継がれ、特に戦後入ってからは、都市部を中心にお年玉がお金に変わり、渡す相手も子どものみになってきました。

お年玉は子供にとってお金と向き合うだけでなく、金銭感覚を学ぶ良い機会になります。欲しかったゲームソフトを買うこともできますし、毎月計画的に使う事でもいろいろと学べます。

一方では散財して後悔してしまう事や10年、15年とお年玉を積立てて、銀行口座などを活用することを学ぶこともできます。

毎年のお年玉を貯蓄しているケースも多くあると思います。例えば、15年間大切に貯蓄していれば結構な金額になっていることでしょう。

例えば

1歳 祖父祖母・その他より1万円×3 3万円

2歳 祖父祖母・その他より1万円×3 3万円

3歳 祖父祖母・両親から1万円×3 3万円

4歳 祖父祖母・両親から1万円×3 3万円

5歳 祖父祖母・両親から1万円×3 3万円

6歳 祖父祖母・両親から1万円×3 3万円

7歳 祖父祖母・両親から1万円×3 3万円

8歳 祖父祖母・両親から1万円×3 3万円

9歳 祖父祖母・両親から1万円×3 3万円

10歳 祖父祖母・両親から1万円×3 3万円

11歳 祖父祖母・両親から1万円×3 3万円

12歳 祖父祖母・両親から1万円×3 3万円

13歳 祖父祖母・両親から1万円×3 3万円

14歳 祖父祖母・両親から1万円×3 3万円

15歳 祖父祖母・両親から1万円×3 3万円

この15年間を累計で貯めていたとすれば、45万円と結構な金額になります。

毎年のお年玉の累計となれば、大人にとっても大きな金額になります。

これを銀行に貯めておくことも金融教育の一つになります。ただし、残念なことに大手銀行の普通預金金利は僅か0.002%ですので、15年間運用しても利息は僅かです。

ざっくり計算すると、15年間の利息は67円とジュースも買えないものになり、ここから20%の所得税・住民税が引かれての受取りとなりますから、単純計算でも53円程度です。

もちろん金利動向は変化しますが、インフレ率のほうが高そうです。

ただし、子供の銀行口座は、初めての金融教育として、大きな教育効用があります。全部とは言いませんが、計画的にお金を管理することや運用する事を学ぶ絶好の機会になるからです。

お子さんの金融教育には、働くことで受け取れるお小遣い方式や臨時ボーナス的なお年玉は、金融教育の大きなチャンスにもなります。

これをジュニアNISAレベルの長期積立て投資による15年間運用をしたとすれば、どうなるのかを次にシミュレーションしてみましょう。

お年玉貯金を長期運用(マラソン)したらどうなるのか?

一般に貯金をしていない人は、ほとんどいないと思いますが、何故貯金をするのでしょうか?

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]での金融資産の保有する目的のトップ5をみてみましょう。

1位 老後の生活資金

2位 病気や災害への備え

3位 保有している安心感

4位 旅行やレジャー資金

5位 耐久消費財購入資金

以下、住宅資金・子どもの教育費・子どもの結婚資金と続きます。

つまり、大きな目的資金を作るためには一朝一夕ではできず、生活からの余った資金などのフロー資金とされる消極的な貯蓄や計画的に貯める積極的貯蓄を行って、来るべき将来の資金の需要に長期的に備えているのが見え隠れします。

貯金のメリットとは、突然の出費にも対応することができることです。突発的な予測不能なアクシデントへの備えとして貯蓄は機能します。

例えば、車の事故や故障、不慮の病気、失業や失職が代表格でしょう。

これらは実は保険と言う方法でもコストを負担すれば大きな保障を確保することが出来ます。

では、このお年玉を長期積立て投資で運用していたらどうなっていたのでしょうか?

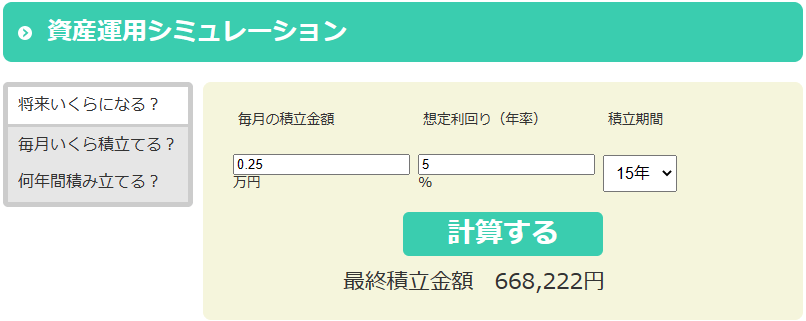

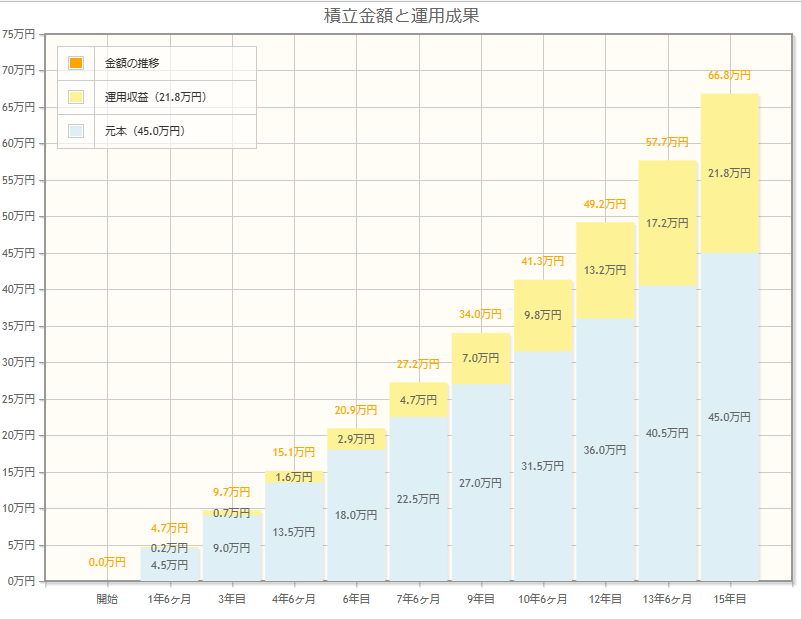

今回は年間3万円ですので、月額按分の2,500円の積立て投資として試算してみました。利回りは先進国・米国の長期リターン7%を勘案して、5%に設定しています。

これはお年玉ベースの試算ですが、もし社会人1年生、10年生、20年生でしたら毎月の積立額も大きいでしょうし、賞与の追加も期待できます。

最近では各種給付金などの受給もあったでしょうから、お年玉的な受取も社会人の人生でも発生することもあります。

まずは、お年玉投資での試算結果です。

結果としては、単純な銀行貯金では53円の手取り利息でしたが、運用では20万円以上の運用成績が期待できる結果になりました。

この違いは、預金という約束された利回りへの投資と市場に資金を預けるリスク運用の違いだとも言えます。

もちろん元本保証と元本変動の違い、リスクの取り方のスタンスの違いが結果を大きく変えたといえます。

ところで、少なくともお年玉貯金で考えれば、2023年まではジュニアNISAは利用できます。年間80万円の未成年投資口座での運用です。

残念ながらジュニアNISAは2024年には廃止となりますが、その後18歳までは継続勘定として非課税で運用できますから、親御さんがその先の分まで先行予約でお年玉+資金で投資信託を買ってもよいでしょう。

2024年からの新・NISAは、金融庁側の要望では未成年にも門戸を開放してほしいと要望していましたが、残念ながら新・NISAでの未成年活用は見送られたようです。

したがって今年2023年は、ジュニアNISA最後の投資年ですが、最大でも80万円は長期運用が可能ですし、18歳までは非課税運用が続きます。

もし、口座運用を途中で中止しても、これに伴う引出しペナルティも大きく緩和されたので、使い勝手もよくまだ活用できるでしょう。

その後の運用としては、未成年でも証券口座の開設はできますから、それを利用する方法もあります。これは課税対象となる一般・特定口座ですが、親権者の同意を得ての投資はその後も可能です。

10代もしくはそれ以下から投資を始めれば、成人を迎えてから投資を始めるよりも長い投資期間を取れますから資産形成には有利に働く筈です。

お年玉と違う社会人の資産形成を本気で考える

さきほど社会人1年生、10年生、20年生での毎月積立について少し触れましたが、お年玉と違って社会人は投資可能額も大きくなりますし、ボーナスも利用できます。

理屈としては子供の長期投資よりも長い運用が可能ですから、資産の成長もより期待できます。

貯蓄をする理由は先ほど振り返りましたが、今年は本格的・積極的にお取組みしてみては如何でしょうか?

資産運用は投資タイミングを考えているといつになってもなかなかできません。

株式投資のバイブル本とも呼ばれる「敗者のゲーム」では、

「稲妻が輝く瞬間に市場に居合わせなければならない」という一節があります。

これは、最大の上げ相場のタイミングを逃さないように、常に市場に参加しておくことが大切だ」という格言・意味ですが、いつも言いますが積み立てインデックス投資の重要な知識です。

資産形成のタイミングは、誰にもわかりませんからアナリストの予測を見て運用開始を考えるよりは、長期に早く市場に資金を預けて愚直に投資をすることがより大事なのです。

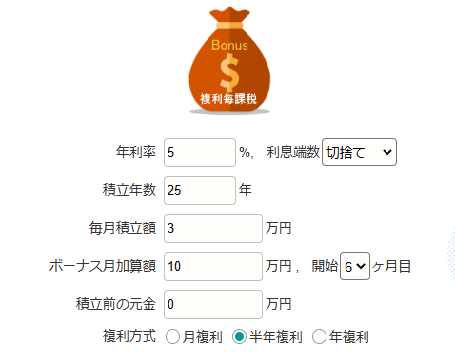

では、ハードルの低い投資額として毎月3万円を強制貯蓄から積立て投資をして、年2回のボーナスを10万円毎投資資金に追加して、25年間運用するとどうなるのかをシミュレートしてみましょう。

長期積立て投資の運用結果としては、

1年目 57.0万円

10年目 685万円

15年目 1,144万円

20年目 1,702万円

25年目 2,383万円

25年間の積立て運用で2,300万円レベルにも成長しました。

投資元本は、年間投資額が56万円×25年間=1,400万円でしたから、運用での増加額は983万円です。

決して不可能ではない運用結果ですし、2025年からの新・NISA制度も活用すれば、恒久非課税運用も可能になるでしょう。

資産運用の重要性をお子さんのお年玉貯蓄から解説しましたが、社会人でしたら資産形成は、更に重要です。

今回の半分の長期投資でも今日のテーマの1千万円の資産形成は可能であり、マラソンのような投資スタイル、駅伝のような継続的+投資先のリバランスでの資産形成で金融資産の拡大は可能です。

新年にあたり、将来のリスクを予測する、ライフイベントでの支出計画に備える、生活からの貯蓄可能額を絞り込む、運用プランを立てるなどの検討をされてみてはていかがでしょうか。

ファイナンシャルプランナーFPは、そんな皆さんの未来への伴走者としての役割を持っています。独立系非販売系のFPは、コンサルティングで様々なお迷いの時の相談のお役に立てる筈です。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門

独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門  独立系FP解説 長期投資っていったい何年なの? 本当に有効なのか? 【下町FPブログ】

独立系FP解説 長期投資っていったい何年なの? 本当に有効なのか? 【下町FPブログ】  独立系FP解説 超円安の到来予感!!? 分散運用の成果【下町FPブログBlog】

独立系FP解説 超円安の到来予感!!? 分散運用の成果【下町FPブログBlog】  独立系FP解説コラム ついに日銀が利上げ決断 ?シナリオなき市場の激震【下町FPブログBlog】

独立系FP解説コラム ついに日銀が利上げ決断 ?シナリオなき市場の激震【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】