独立系FP解説⑰ 経済的自立FIRE、非課税運用優先と社会保障先細りリスク対応【下町FPブログ Blog】

新着FPブログ講座

検索は

経済的自立FIRE⑰ 非課税運用優先と社会保障先細りリスク対応

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 税の仕組みを知れば、資産形成が加速

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

FIRE(Financial Independence, Retire Early)は、仕事に縛られない経済的な自立を目指しており、自分らしい生き方を追求し、それに必要な資産をつくるとことから活動はスタートします。

前回のFIREシリーズ記事

実は、資産運用において税や社会保険の知識を持っていると相当有利に進むことが多いのです。いろいろな税や社会保険は、よくよく計算をしてみると負担はそれなりに大きいものです。

実は、所得税よりも社会保険料にあたる健康保険料や年金保険料のほうが負担が大きいとされ、資産運用を考える時には、所得税や住民税の基本ルールを理解するのは必須知識になり得ます。

当FP事務所へは資産運用やFIREへ向けた診断相談が絶えません。FIREへの挑戦は、成し遂げるにはハードルが高く、成功確率としては一部の方になってしまうのも事実、それがFIREなのです。

しかし、税や社会制度の知識が少ないとFIREへの将来試算自体も大雑把なものになってしまいますから注意が必要です。

例えばこんなケースがあります。

危ういと感じるFIRE相談者の事例

・会社の給与明細や年末の源泉徴収票を読もうとしたことがない

・会社の確定拠出金制度や退職給付制度はお任せきり

・毎年の「ねんきん定期便」は見ない、自分の年金の将来を知らない

・万一の遺族年金で家族が安心なのか、どうなるのかわからない

・退職後の公的な今後の負担金について、知識がなく分からない

FIREは資産運用だけではありません。FIREに向かう時に必要となる重要なこれらご自身のデータを無視して、FIREに前のめりになっている人が多いのも事実です。FIREを目指すのなら、もっと広い知識を持ち、臨まないと思わぬ形で足をすくわれる事態にもなりかねません。

税に対する大事な知識

僕が税務申告や節税に詳しくなったきっかけは、20年前以上の初めて行った不動産投資でした。

その前までは、年末調整などで生命保険などの控除を申告する程度でした。不動産投資をすると、多くの人は確定申告をすることになります。

そこでは収入、所得、経費となるいろいろな支出(修繕費、固定資産税、減価償却費など)、そして課税所得の計算、源泉徴収票などをじっくり読み込むことに初めて接しました。

あるいは税率が上がるか下がるかの違いひとつで、大きく税負担が変わるのもこの時経験しました。そして、確定申告によって最後の所得税なども計算しますから、自然と税と社会保険の知識は身につきました。

僕は、前職でも事業計画を組む業務もやっていましたので、これらの収入、経費、償却、粗利、営業利益、税引き後の経常利益などに対するアレルギーもなく、申告もスムーズにできましたが、そうは言っても初めての方は大変です。

資産運用には、昔からいくつもの非課税制度や有利となる控除があります。

それらを活用して申告することで、納付していた所得税が還付されたり、減額されたり、課税されなかったり、あるいはミニマムな納付となったりするのです。

株式の売却益や運用利益は実際に確定申告をやってみないと分からない利益です。しかし、収入と課税所得、可処分所得などの意味に詳しくなるにしたがって、税制はやればやるほど詳しくなっていくものです。

所得簡略図の理解を

例えば、下の所得の簡略図でいえば、FIREを狙うためには、そもそもの収入を上げる『本業の充実や副業・配当などの獲得』とともに所得控除や確定申告を使い、節税を行うことや経費を上手く使う事で手元に残るお金も増えます。

課税所得額を正しく抑制することで税の軽減もできますし、更に税額控除である『ふるさと納税などの寄付金控除や、住宅ローン控除』を使って所得税と住民税を減らすこともできます。

これらの控除をうまく使うだけでも長期的に見れば、FIREにより一歩早く近づきます。

そこで今回は、FIREにおける資産運用が、所得税の税額や非課税運用の違いで収益がどのように変化・影響するかを含めて、運用での非課税制度を考えてみたいと思います。

たとえば、NISAといわれる少額非課税制度は、運用益や売却益が期間中非課税となる制度です。

NISAを使わない一般口座や特定口座の取引では、たとえば1万円の配当金が入るとすれば、所得税・住民税・復興特別所得税の合計で20.315%が課税されます。

同じような非課税制度にiDeCo(個人型確定拠出年金)がありますが、こちらも運用益が非課税です。

しかも、投資した金額が上の所得の簡易図でいう所得控除になり、課税所得が減ることで所得税や住民税も大きく節税できる制度です。

運用益が非課税だけではなく、給与から天引きされる所得税や住民税も減額・還付される長期投資に向いた設計となっています。

これらの運用ポジションを売却して売却益がでた場合、どうなるのでしょうか ? 。

一般口座で20万円の売却益がでれば、20.315%の課税がされ税金は46,300円課税、手取りが153,700円となります。これがNISA口座でしたらなんと非課税です。

FIREを前提とした資産運用は、長期運用が基本になると思います。どうしても資産が大きくなるのには時間が掛かるので長期投資となってしまいます。

その中で、非課税運用を確実に取り込んで手続きを取れば、確約された利益を得ることができます。

こういったスキームを上手く使いこなすだけでも資産形成のスピードが上がりますから、しっかりと使いこなす必要があります。

いえ、使い分ける必要があるのです。そこで今回は、FIREにおける非課税運用について考えていきましょう。

FIREの運用はiDeCoよりNISAの活用を優先すべきか

このふたつの運用における比較は下表になります。NISAは年間運用が120万円まで非課税で最大5年間600万円までが運用益が非課税となります。

またその後もロールオーバーと言って、5年間の非課税期間が満了したあとでも、NISA非課税投資枠で保有している金融商品を翌年のNISA非課税投資枠へ移すことで、再度5年間非課税で運用することも可能です。

つまり最大運用まではロールオーバーすればずっと使える優れものです。

NISAはつみたてNISAとの選択となります。つみたてNISAは、年間最大40万円(月約3.3万円)を金融庁の指定した長期運用条件に合致したファンド約190本に投資が出来て、非課税のメリットが最大20年間受けられます。

したがって20年間の運用で最大元本800万円まで非課税運用が出来ます。そして、いつでも売却できるという機動的なメリットもあります。

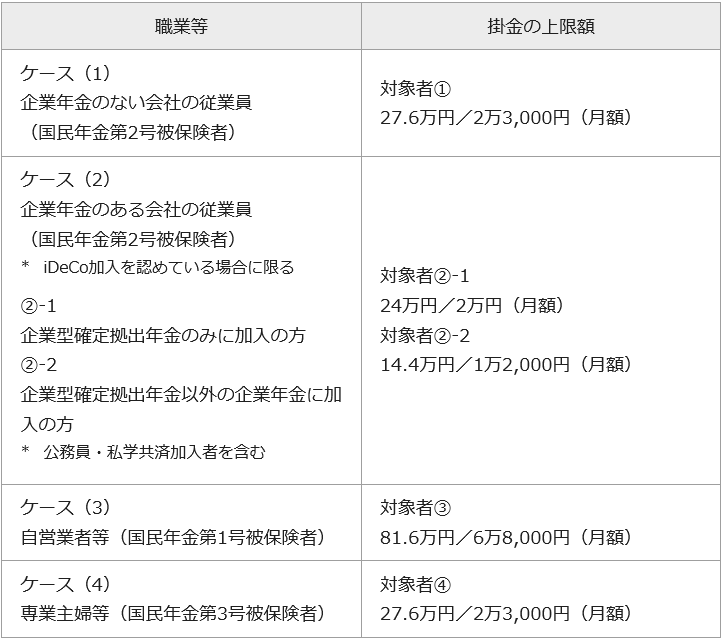

最後が個人型確定拠出年金のiDeCoです。iDeCoは、NISAの非課税運用に加えて、大きな掛け金全額の所得控除があります。ただし、掛け金は職業や年金の加入条件で大きく異なりますので下表もご覧ください。

iDeCoの場合、会社員で企業型の確定拠出年金などを掛けてない人は、年間27.6万円の掛け金となり、運用商品はとしては厚労省が指定する元本確保型の預金や保険、長期運用に合致している投資信託に対して投資が60歳まで続けて出来ます。

ただし、60歳までは売却できない『じぶん専用の投資年金』となりますから、所得控除を受けながらも60歳過ぎてから受け取る形になります。

年金での受取りならば、年金控除で退職一時金での受取りならば、退職金控除が使えて非課税または所得税などの節税が可能となる制度です。

FIREでの非課税制度の優先度

このどちらにも非課税運用があり、結果的には投資効率があがる設計となっています。このNISAとiDeCoはFIREを目指す上でどう向き合えばよいのでしょうか。

そこで、もう一度FIREの観点からこの二つを比較して考えてみましょう。

まず、iDeCoの非課税節税メリットについて整理します。

①拠出金が所得控除されて、大きな節税が可能

②運用益が非課税となる

③受取時の税金(公的年金控除・一時所得控除)が抑えられる

iDeCoには、3つのメリットがあります。加入は、職業や働き方によって積立金額も異なりますが、メリットが大きくなる人がいる反面、節税メリットがあっても、加入はちょっと待ったほうがいい人もでてきます。

これはFIREがRetire Earlyを目指しており、60歳まで資金が活用できないことがボトルネックとなるからです。

本来のiDeCoでしたら、所得税をしっかり納付している人が節税メリットが大きく、会社員、公務員よりも、掛け金の大きい自営業やフリーランスにもメリットが大きくなる制度です。

もちろん今の職業が会社員でも、それなりにメリットがあるのですが、近い将来へのFIREを考えてみると景色は違って見えます。

FIREの基本は資産運用による利益を生活に回す生活ですから、運用資産や運用益が60歳まで塩漬けとなってしまうiDeCoに投資するのは優先順位としては低位になってしまいます。

余裕があれば始めても構いませんが、FIREともなればその後の年金は国民年金のみとなってしまうのが普通ですから、手持ちで使える自由な運用資金を確保しておく必要があります。

本来でしたら、国民年金基金を活用して終身年金を得るのも有効ですが、FIREを目標とされる方でしたらあと10年とか15年位でより大きな資産形成が求められますから二の次になるでしょう。

ではFIREへの資産形成を優先させるとすれば、まずはNISA系による非課税運用で基盤をつくるのが賢明だと考えます。

ただし、つみたてNISAを中心にして満額近くの800万円まで運用して節税メリットを受けることは、やはりFIREの障害にもなりそうです。

つみたてNISAを資産形成で優先的に使うのは、よい方法です。

しかし、資産形成スピードを優先するのでしたら、20年掛けて投資信託を買うのではなく、まず一般NISAを活用して5年間で120万円×5年間の非課税枠を使ったほうが良いでしょう。

この一般NISAは、2023年に終了予定となっており、2024年からは「新NISA制度」がスタートすることになっています。

新NISAの特徴は、非課税枠が2階建てとなっている変化点があります。

現在の一般NISAの非課税枠は「年間120万円」なのですが、新NISAの非課税枠は「1階部分:年間20万円」「2階部分:年間102万円」と合計で「年間122万円」となります。

この「新NISA制度」は、1階部分を利用しないと原則として2階部分は利用できないものになります。

ただし、この20万円枠をすべて使い切る必要はなく、一部でも利用していれば2階部分は利用できることになります。

しかも、これまでNISA口座を開設していた人」や「上場株式等の取引を行ったことのある人」は、この1階部分を利用しなくても、2階部分で「上場株式」に投資できるといったケースバイケースの運用になっているので今後の解説に注目です。

もうひとつのFIRE後の留意点 社会保障の先細りリスク

FIREではふたつの資産形成のステージがあると以前申し上げました。

目指すターゲットはこの式です。

公式

資産額維持とプラスのキャッシュフロー(収入>支出)

運用収入が生活支出を上回る事です。FIREを達成された多くの方が、配当金や分配金や利払いによる収入を目指します。

山の山頂に昇るルートはさまざまですが、初めから大きな資産を持って運用される方は少数派でしょう。

まずは、元本を増やしてゆくステージ、次がポジションから生まれる収益を活用するステージとなり、最初のステージでは一般NISAなどの非課税運用からスタートさせ、ポジション拡大で特定口座、iDeCo口座の開設順位などを検討されると資産形成と機動力が確保できると思います。

非課税制度の選択と共に社会保険についても強くなる

たとえさまざまな非課税制度も活用して資産形成とキャッシュフローづくりに成功しても、もうひとつ大きなリスクが実はあります。それが『社会保障先細りのリスク』です。

たとえ資産形成がある程度進み、所有ポートフォリオをインカムゲイン中心にシフトができて配当金ポジションを作れたとしても、もう一つのリスクを把握して対応策を検討しないと思わぬFIRE失敗に陥るのをご存じでしょうか。

FIRE後の社会保障の先細りリスク

代表的な社会保障リスクを上げておきます。これらはFIRE向けのコンサルティングを行う時には特に重要視しており、僕もコンサルで必ず確認しているポイントです。

社会保障の先細りリスクの代表例

・FIRE後は、国民年金加入となるでしょうから、その負担と世帯で受け取れる将来の年金金額を把握し、キャッシュフローに組み込んでいるかの確認 (終身年金となるのは公的年金のみで重要)

・万一の高額支出となる医療費・介護費用を高額療養費制度や保険などでの活用で、対応できる資金体制かどうか。サイドFIREで就労に頼るリスクです。

特にライフプラン作成では、高額療養費制度をベースとして提案して緊急予備資金を生活費の12ヶ月程度を別に持つ事を提案しています。

また、ひとり平均介護費用を600万円(60ヶ月)として、その分の必要予算も別で持つように計算します。資金管理の余裕度の重要性。

・特に若年夫婦などのFIRE志望者には、不測の時の遺族年金の仕組みについての知識がとても重要です。

たとえば遺族基礎年金や遺族厚生年金は、年齢に応じて不支給になったり支給が限定的になってしまう、あるいは子=18歳3月までの支給で年金支給が停止されたりと、加算があったりと遺族年金は複雑です。

・特に子のない30歳未満の奥様への遺族年金は、過去は生涯支給されていましたが、遺族厚生年金は5年間の有期年金のみとなりますし、主夫であれば子のない方へは55歳になっていなければ不支給とか、さまざまな制約があり万一の時に対して、FIREでのリスク対策が必要となります。

対策としては定期生命保険で対策したり、不動産投資ローンを活用しての資産運用と団体生命保険を活用するなどケースバイケースです。

悠々自適と見えるFIREプランが、万一の時に一瞬で家計破たんプランに変わってしまうのを何度も見てきたからこそお伝えしておきます。

FIREの運用スタイルは、残高を維持しながら一部を解約してキャッシュを確保するか、運用からのインカム的なキャッシュを受け取れるポジションを作るかの何れかが必要となり、そのうえで非課税運用は大きな味方になります。

それでも計算通りに行かない不測のケースも試算しておくことも大事です。

FIREでは、非課税運用を先行して実施して、その後配当金による収入を狙うことが一般的です。それは最初からの配当狙いでだけは、なかなか資産は成長しないからです。

資産自体が成長する商品に投資をして成長させた後、配当ポジションにシフトして高配当の銘柄に分散投資をするのもポイントです。

資産成長のステージでは、非課税運用が強い味方になります。

また、万一の時の社会保険での支援の有無やキャッシュフローの変化をステージ毎に意識しながら資産計画を作ることと、運用先を徐々に配当へシフトしてゆくことが求められます。

初めから高配当などを狙いよりも元本が拡大してゆく投資先に資金を預けるステージがまず先にあることもご理解ください。

次回は、いよいよ運用にあたっての証券会社の口座開設をこのふたつのステージに沿って、考えていきたいと思います。

経済的な自立のためり運用は、ステージ運用別の理解・リスク対応・非課税制度と知識が必要です。そのための対象となる運用口座開設の知識をお伝えしていきたいと思います。

次回のブログ(Blog)講座 FIREはここから

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】

独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】

独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】  独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】

独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】  独立系FP解説 経済的自立FIRE 配当ステージ㉖人気投票上位の米国高配当ETF投資とは【下町FPブログBlog】

独立系FP解説 経済的自立FIRE 配当ステージ㉖人気投票上位の米国高配当ETF投資とは【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊵配当拡大ステージ 債券購入のタイミングと保有の考え方【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊵配当拡大ステージ 債券購入のタイミングと保有の考え方【下町FPブログBlog】  独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】  独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】