独立系FP解説 GPIF年金運用成績の20年間収益が100兆円に【下町FPブログ】

新着FPブログ講座

検索は

GPIF年金運用成績の20年間収益が100兆円に

私たちの年金保険料は、実は資産運用されています。おなじみGPIF(年金積立金管理運用独立法人)がポートフォリオを組んで運用しており、21年7月の最新報告によれば20年間の運用益が100兆円になったとされていたのです。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 年金保険は資産運用されて100兆円の収益に

私たちの年金保険料は、GPIF(年金積立金管理運用独立法人)を通じて運用されています。読んで字の如し、積立てられた年金を管理しながら運用する独立法人です。

このGPIFが市場にリスクマネーとして運用を始めたのは、2001年間からであり、当初はいろいろと批判もありました。運用の話に入る前に、現在の年金の支給についてみてみたいと思います。

まず日本の年金は、賦課方式ですから現役世代の保険料が高齢対象者の支給原資になっています。しかし、戦後の予想もできなかった少子化、高齢化は賦課方式の未来に不安をもたらしました。支える人が減る、3人に一人が高齢者の事態と到来が迫っています。

この年金はGPIFの運用と共に税金が投入されています。政府は100年安心年金の計画の下、いろいろと手を打っている中の一つが年金保険料の運用でした。この収益をGPIFでは、「年金特別会計」の納付金として年金給付などに使われています。

話は戻って、年金の税金の投入ですが、たとえば消費税の税率が上がりました。この上がった消費税増税分の多くが基礎年金の財源に使われているのです。

まずは老齢基礎年金の半分は、これらの税金での財源に決められました。支給財源の約45%程度が税金ですから、老齢基礎年金の部分の納付は1万6千円前後と少ないのに対して、最大の40年納付で78万円もの受給ができる構造となっています。

一方厚生年金の基本は、納付保険料がベースとなっていますが、現在は18-19%程度の税金が投入されているのです。

現在の日本の社会保険料を国家予算でみると一般会計が100兆円ちょっとの中で12兆円が使われていたことが読み取れます。

GPIFでの年金積立金は、その一部を投資に回っています。現在は、株や債権などを買っており、その時の金額である「簿価」と、現在の評価額である「時価」のあたつの評価方法があります。現在の時価は、160兆円から170兆円になっています。

運用が現在は好調ですので、この簿価と時価の差は、大きくなっています。これは、購入した時点よりも財産の価値が上がったということを意味しますから、率直に喜んでよいでしょう。

あなたのお金の心配を解消してマネー・ストレスフリーを支援する下町FPの横谷です。公的年金ですら運用に踏み切って20年が経過しています。

リスクを取りながら長期運用をした結果の時価と保険料だけを積み上げた簿価の違いは、運用による利益差です。

私たち日本人はどちらかと言えば、リスクを取らず堅実に石橋を叩いて渡る気質があります。コロナワクチンや治療でも、それらが弊害となって社会構造自体の変化が遅れています。

この年金支給は、今や運用益なしでは語れなくなってきているのは事実です。一方、私たちの資産運用や老後資金準備はどうでしょうか? 。 まだまだ預金一本足打法で苦しんでいる方も多く見かけます。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

今日のテーマは

GPIFから学ぶ、年金運用による資産形成のノウハウです。

2020年度も2021年度第一四半期も運用は好調だった

2020年度、コロナ・ショックの年にGPIFは大きな収益を獲得しました。

単年度の収益率は過去最高の25.1%、収益額は37兆7986億円にもなったのです。↗

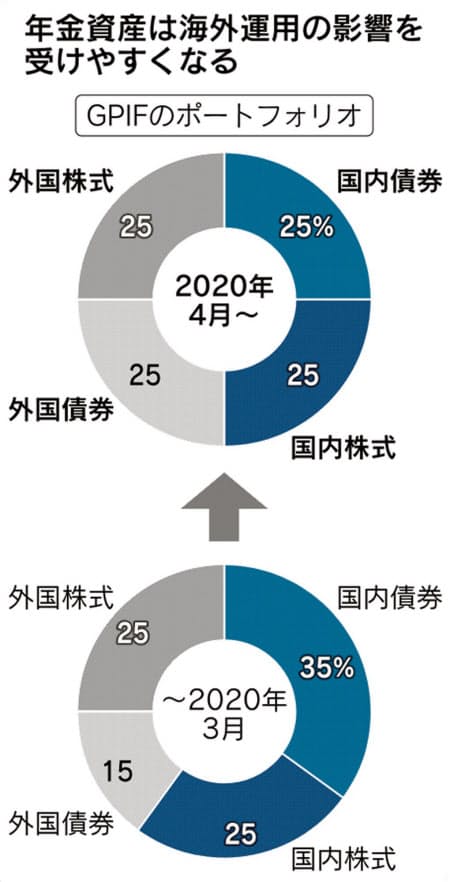

2001年から始まった市場運用では、一定の比率を決めて4つの資産に分割して運用しています。2020年からは、株式の比率を上げた結果、大きな収益が発生したと言えます。

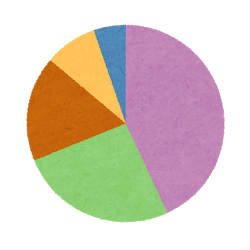

下の円グラフが、変更した資産配分のポートフォリオです。

現在の運用ポートフォリオは、国外の比率を高めて株式50%(国内5% 国外25%)と債券50%(国内25% 国外25%)に分割されて運用されています。

リポートでは、2020年度の運用成績の内訳比率は、外角株式が過半数のパフォーマンスが59.42%となり、続いて国内株式も41.55%と好調だったとのことです。

株式が好調だと債券は逆相関の関係になり、価格が下がり利回りが上がるのですが、今は中央銀行が債券を買い取って金利を押さえている関係もあり、外国債券のパフォーマンスは7.06%、国内債券では-0.68%という運用内訳になりました。

この好調な成績は、実は2021年度の第一四半期も続いています。直近の公表データでは、第一四半期の期間収益率は2.68%、+4兆9,819億円(期間収益額)と好調のようです。

この第一四半期の成績を入れた2001年からの運用成績を見てみると、+100兆3,182億円(累積収益額)にもなっており、2020年度の75兆円に上乗せが出来ている格好です。

2020年度までは75兆円の累計運用収益でした。

2021年第1四半期累計は更に拡大、100兆円の運営収益に到達しています。

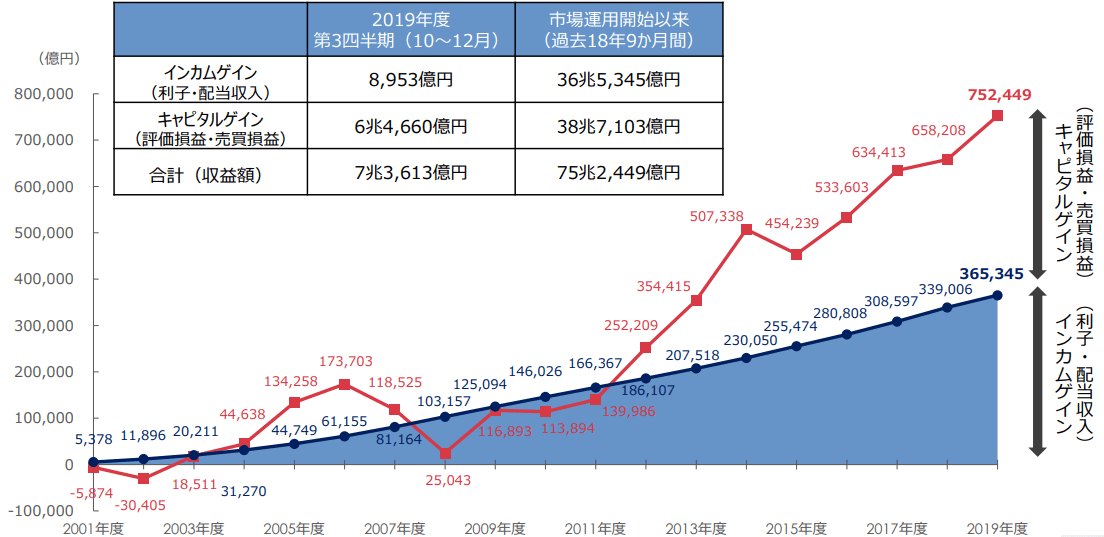

先ほどの2020年度までの75兆円の期間収益を説明した資料をもう少し読み込んでみましょう。GPIFは170兆円近い資金を運用していますが、ただETFを購入しているだけではなく売買も行っています。そこが日銀とは大きな違うところだと思います。

GPIFの巨額な資金は、売買が繰り返されての売却益であるキャピタルゲインと利子配当・分配金などのインカムゲインで構成されています。下の資料で見てみましょう。

このGPIFの資料によれば、2020年度までの収益金75兆円は、利子配当・分配金の36兆円と売却益のキャピタルゲインの38兆円の運用収益でした。通期では50:50レベルの運用成績になっていました。

GPIF資料より出典

これは、アクティブ運用が成功した結果だといえ、インカムゲインとなる配当を最近の株高は大きく上回っていることを示しています。インデックスファンド全盛の中でのアクティブな運用の必要性を知る手掛かりにはなります。

長期運用とパッシブ・アクティブ運用で資産拡大

長期的な運用においては、短期的な市場の動向に影響を受けて資産構成割合を変更するよりも、基本となる資産構成構成割合を決めて、長期間維持していくほうが、効率的で良い結果をもたらすといわれています。

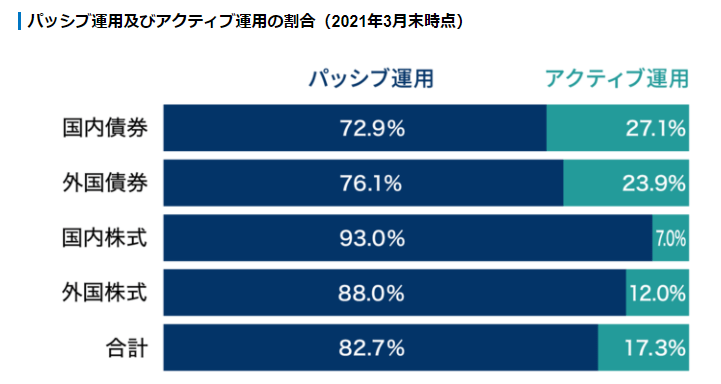

このため、GPIFの公的年金運用では、各資産の期待収益率やリスクなどを考慮したうえで、積立金の基本となる資産構成割合(基本ポートフォリオ)を定めています。そのうえでパッシブ運用とアクティブ運用の併用で資産形成を行っています。

パッシブ運用とは、市場全体の値動きを表す指標(=インデックス)と同じ動きをすることを目的に運用することです。

インデックス運用とも言われ、基本的な考え方としては特定の指数の構成と同じポートフォリオを組み、その指数に連動する投資成果を目指しています。

一方、アクティブ運用とは、「指数を上回る投資成果を目指す運用」があります。この「指数を上回る投資成果を目指す運用」は、特定の指数をベンチマーク(上回ることを目指す対象となる指数)を設定し、ベンチマークを上回る投資成果を目指します。

2021年の3月現在の運用の割合では、インデックスを中心としたパッシブ運用を行い、値上がり時での売却利益確定が中心となっていることが、この資料から見ることができます。

GPIF資料より出典

GPIFから学ぶ長期運用のありかたとは

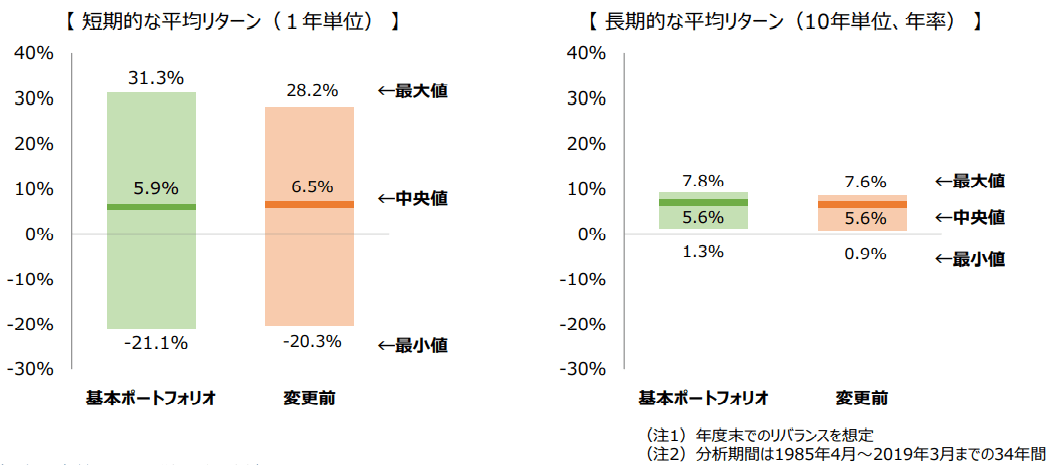

GPIFは、この運用ポートフォリオでの運用での期待収益率も発表しています。

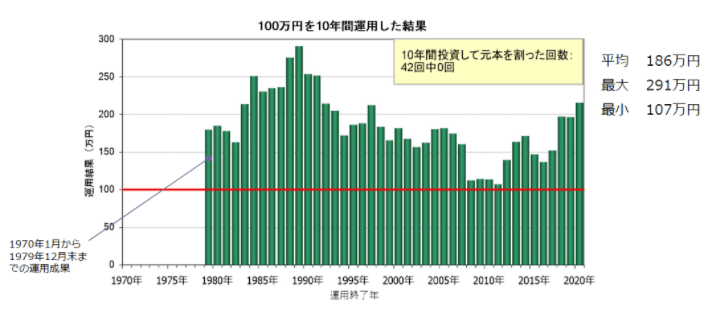

単年収益率ではプラスマイナスともに幅が大きいのですが、10年運用での平均リターンでは幅が収縮していく傾向が読み取れ、長期運用の安定性をシミュレーションする結果となっています。

GPIF資料より出典

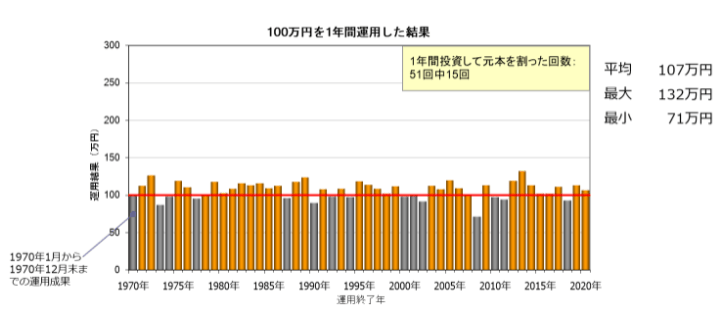

これらの運用を単年単位の運用と長期10年運用を実績でみてみましょう。

単年では市場変動をまともに受けて、運用成績がプラスマイナスの年があるのに対して、10年長期ごとでは、全てプラスに収束していました。

GPIF資料より出典

GPIF資料より出典

これが長期投資と分散投資のメリットだといえます。

GPIFは、株式投資を複数の資産運用会社に委託しているとのことで、株式のうち約9割はパッシブ運用(インデックス)となっています。意外に超過収益を狙うアクティブ型で運用する資産は少ないのです。

個人投資家もこれらのGPIFからの資産運用を学び、応用できる部分が多いのではないかと思っています。特にインデックスファンドの中でも低コストのインデックス型を中心に選択するのは有効な方法だといえます。

あとはどのような資産を選ぶのかがポイントになるでしょう。この点は、自身の資産配分や目標期間、リスク耐性などを理解して資産運用を行う事をお勧めしたいと思います。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門

独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門  独立系FP解説 長期投資っていったい何年なの? 本当に有効なのか? 【下町FPブログ】

独立系FP解説 長期投資っていったい何年なの? 本当に有効なのか? 【下町FPブログ】  独立系FP解説 拡大する運用損失に不安を感じた相談者A様【下町FPブログBlog】

独立系FP解説 拡大する運用損失に不安を感じた相談者A様【下町FPブログBlog】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】  独立系FP解説 投資元年、まずは1,000万円金融資産形成をマラソン・駅伝方式で【下町FPブログBlog】

独立系FP解説 投資元年、まずは1,000万円金融資産形成をマラソン・駅伝方式で【下町FPブログBlog】関連記事

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】

- 独立系FP解説 年末恒例のラストスパート『損出し取引』で投資効率を上げる方法とは【FP事務所トータルサポートブログ】

- いよいよ確定申告準備、失敗!! 国保料の思わぬ増加が!? 株式の確定申告には注意が必要な理由【FP事務所トータルサポートブログ講座】