独立系FP解説 年収の増加を簡単に計算できる厚生年金受給の計算法があった【下町FPブログ】

新着FPブログ講座

検索は

年収の増加を簡単に計算できる厚生年金受給の計算法があった

会社員の年金は国民年金部分の基礎部分と厚生年金で基本は成り立っています。国民年金は定額計算が基本ですが、厚生年金の計算は、とても厄介です。

逆算した場合、年金を1万円増額するためには年収の増加はいくら必要になるのでしょうか。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 年金を増加させる方法の基本

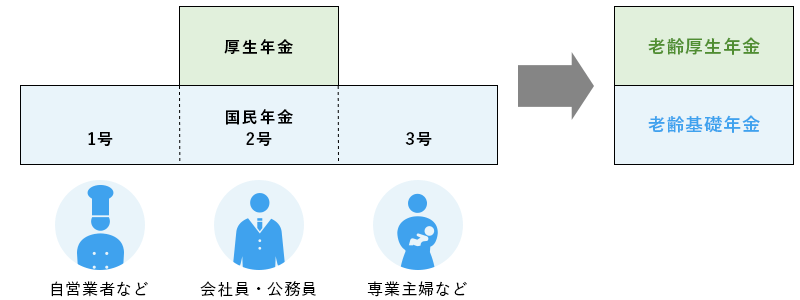

会社員の年金は、国民年金部分と厚生年金部分で基本が成り立っています。いわゆる二階建てとなっています。一階部分の国民年金部分は、基礎年金ととして全ての人が加入しています。

出典 厚生労働省より

老齢基礎年金と言い、現在65歳に達した時点で、年金制度での受給資格が得られ、給付されるものです。一定の受給資格があり、納付期間は、原則10年以上の方が資格の対象です。

いろいろと期間の計算は複雑なのですが、毎月納付した期間が10年、つまり120ヵ月が最低納付期間と覚えておいてください。

納付期間の最大は40年間、つまり480ヵ月となり毎年改定されます。令和3年4月度では、月額65,075円つまり年金としては78万900円となっています。

老齢基礎年金の基本計算

したがって老齢基礎年金は、以下の計算方法から簡単に求めることができます。

年金受給額(年間)=780,900円×保険料納付済み月数÷480ヵ月(40年)

例えば未納期間が20年ある人は、納付月数が240ヵ月(20年)になるので次の通りの計算です。

78万900円×240ヵ月/480ヵ月=39万5,500円(100円未満は四捨五入)

逆に考えると国民年金の満期加入期間(40年間)のうち、加入期間が1年減ってしまうと老齢基礎年金が約2万円(年額)減るという計算です。

したがって年金を増やす方法はキッチリと480ヵ月納付するのが一番良い方法です。もし、納付期間が60歳経過して不足するのであれば、任意加入という制度にて480ヵ月または65歳まで延長できます。

免除期間などの別計算があるものの一般には老齢基礎年金は、この計算式で計算できます。ところが老齢厚生年金は簡単にできません。厚生年金の納付額は収入に応じて変化し、なおかつ納付期間で決定されるからです。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。この老齢厚生年金を年1万円増加させるためには、いったいいくらの年収増が必要になるのでしょうか?

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

今日のテーマは

老齢厚生年金1万円増加のための収入金額の計算です。

老齢厚生年金の計算はこの方法で算出できる

老齢厚生年金の受給額は、現役時代の給与の金額や働き方などによって決まります。

先程の老齢基礎年金が最大で年78万900円(令和3年度)と決まっていることに対して、老齢厚生年金はそれぞれ人によって金額が異なるのです。

老齢厚生年金の基本計算

老齢厚生年金を65歳で受け取る場合には以下の計算式です。

老齢厚生年金の受給額=報酬比例年金額+経過的加算+加給年金額

これはとても複雑なのですが、受給額の大半は「報酬比例年金額(報酬比例部分)」によって決まり、条件次第で加算がつくとお考えください。

この標準報酬月額は、平均月収と考えてもよいのですが、平成15年4月以後は、この月収に賞与を含めたものに変更となり、平均月収を計算基礎にしています。

したがって、現在の標準報酬額は標準報酬月額と標準賞与額を合計したものとお考えください。

平成15年4月以後に厚生年金の30年間(360ヵ月)加入した人がいるとして、この30年間の賞与を含む年収平均が600万円(月額50万円)だとしたら、報酬比例年金額は次の式で概算計算できるのです。

報酬比例年金額=50万円×5.481/1,000×360ヵ月=約98万7,600円

老齢厚生年金は老後の大切な収入源です。この標準比例報酬が大切なのですが、逆に言えば現役時代に引かれる保険料から将来に受け取る年金の金額の仕組みを理解することはとても大切なことです。

では、年間1万円の老齢厚生年金を増やすためには、いくらの年収を増やす必要があるのか考えてみたいと思います。

この領域をざっくりと理解しておくと老後の安心を高められると思います。

厚生年金を1万円増加できる年収増加額は

と覚えておいてください。

さまざまな年金増加やカバーする方法が実はあった

私たちの年金は、老齢基礎年金と老齢厚生年金が基礎構造として成り立っています。この双方からの受給額が年金と言われるものだからです。

公的年金の中で、老齢厚生年金は年金の過半数以上を占める重要な年金です。年収増加と年金の関係はお分かりいただけたと思います。これで計算の全体像は見えてきました。

そうはいっても、『そう簡単に年収は増えない』との行が聞こえてきそうです。そこでいくつか年金を自助で増やす方法をご紹介したいと思います。

老齢厚生年金を誰でもより多くもらうためにはどうしたらよいかを最後に考えてみたいと思います。会社員の方がだれにでもできる厚生年金増額方法は主に3つあります。

公的年金だけでない年金増額方法

年金不足をカバーする3つの生活スタイルとは【下町FPブログ】

生涯増額の3つの方法

・65歳からの年金受給を1年でも繰り下げる事

年金繰り下げひと月で0.7%増、一年間で8.4%増、5年間で42%増の年金受給額になります。

・より長く働き納付期間を拡大する事

年金保険料の納付期間を増やすと同時に生活できる収入を増やす事です。

・より長く年金を受給する事

せっかくの年金ですから健康に1年でも多く受給できれば、受取総額は増えます。

これとは別ですが、これらの公的な基本年金以外にも年金を増額する方法があります。

それは個人型確定拠出年金iDeCoへの加入です。公的年金の不足に対応する私的年金の仕組みも検討しましょう。

「人生100年時代」を迎えた現在、生涯にわたって受け取り続けられるこれらの公的年金は、みなさんの老後の強い味方です。

自分がどのくらい年金を受給できるのか? いつまで働くことができるのか?どんな老後を過ごしたいのか?などを計算して、老後の試算をしておきましょう。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】

独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】  独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】

独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】  独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】

独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】  独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】

独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 共働き夫婦の年金と老後の違いはこうも違ってくる【下町FPブログBlog】

独立系FP解説 共働き夫婦の年金と老後の違いはこうも違ってくる【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】  独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】

独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】関連記事

- 独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】

- 独立系FP解説 厚労省の”新”公的年金シミュレーターの利用をしてみた【下町FPブログBlog】

- 独立系FP解説 確定拠出年金は一体何を確定しているのか【下町FPブログ Blog】

- 独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 自営業やフリーランスには手厚い自分年金が必要です【下町FPブログ】