独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

新着FPブログ講座

検索は

年金不足をカバーする3つの生活スタイルとは

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

FPブログ解説 あなたの年金は将来の安泰を約束しているか

国民皆年金となっている日本では会社員でも、専業主婦でも、自営業でも年金に加入します。難しい話は別として、年金は現在最低20年間納付し続けると受け取れる権利が発生します。

では、基礎年金といわれる国民年金を20年間納付すれば大丈夫なのでしょうか。もちろん受取額は厳しいのです。年金を将来満額受給しようとすると40年間の納付が必要です。

つまり20歳から60歳の40年間、480ケ月の期間が必要なのです。実際40年間年金を収めている方は、実はそんなにいません。生活の基礎となる年金は、まずは一階部分と言われる国民年金です。

国民年金には、簡易的な計算方法があります。40年満額の約78万円 × 納付月数 / 480月(40年間)という計算式で、例えば20年間の納付でしたらこの計算式に当てはめると39万円の受け取り額になります。

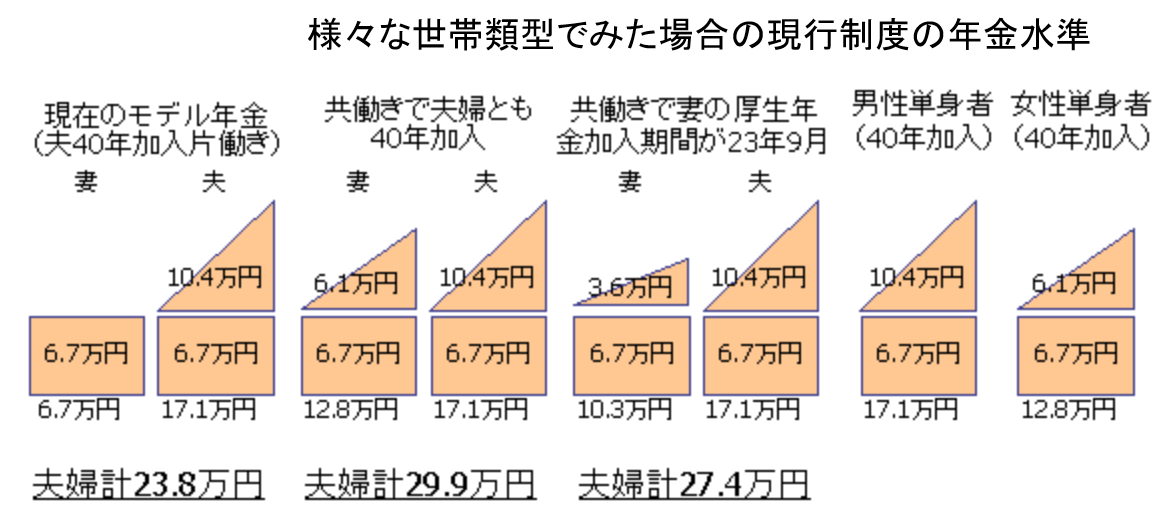

これに厚生年金や国民年金基金などの所謂2階建てといわれる年金が加算されての合算年金となります。下の図は、厚生労働省のモデル別イメージ年金受け取りですが、以下の表のようになっています。

夫婦モデルのいろいろや単身者での年金モデルです。基本の国民年金は、毎月6.7万円としてプラスに厚生年金が加算されるベースとなっています。

単身者は、40年納付で13万円~17万円、夫婦世帯では、23万円~29万円位が標準的な満額受け取りとなりますが、あなたの実生活でこの受け取りで足りますか?

過不足はどうでしょうか?

この年金から更に健康保険料か引かれ、受け取りとなるのですが、不足の場合には以下の3つの対応が必要です。

【年金不足に対応する3つの方法】

・生活費を節約などで圧縮する方法。

・資産を築き、取り崩しての生活方法。

・別の収入を得て補填する方法。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

今働いているとあまり感じませんが、リタイア後は安定的な収入は年金となり、現役時代のような所得の維持はほとんどの方が困難です。今日はこの3つの老後の切りぬけ方を考えてみたいと思います。

この下町FPメルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

年金だけでは生活できないのが当たり前の世の中

年金だけで生活できないのかという大前提から考えてみましょう。総務省統計局の家計調査年報によると、1世帯の1カ月当たりの消費支出はこの通りでした。

・2人以上世帯での1ケ月の生活支出額

50~59歳 :33万9,967円

60~69歳 :28万9,289円

70歳以上 :23万9,454円

一方、金融広報中央委員会の「家計の金融行動に関する世論調査」では、老後に必要なお金に関する集計結果は以下の通りでした。

・1カ月あたりの最低予想生活費:27万円 (~70歳以上調査結果)

統計的には年金では足らなそうです。ですが、そもそも年金は人それぞれですから、まずご自身で確認してみることをお勧めします。

それはねんきん定期便で確認が出来ます。誕生日前に送付されてきますから、必ず確認しておきましょう。

50歳未満の方は、納付状況と現段階での年金、50歳以上の方は今の働き方を継続した時の将来の年金金額が印字されています。

この想定年金と将来の生活想定支出を計算してみましょう。不足でしたら先ほどの3つの方法のいずれかで対応しなくてはいけません。それでは、その対応方法を再度整理してみましょう。

一番確実な方法は、節約家になるかor長く働くか

一番簡単な方法は、1カ月あたりの最低予想生活費を年金受給まで圧縮することです。そのためには家計の支出構造を改善することです。生活費を分解してみましょう。

ここでは、僕がよく使う家計シートで考えてみましょう。

分解してみると、改善余地が見えてきます。主に固定費が優先着目で、次に保険の特約や契約の整理を、それとサブスクのような契約することで発生する支出を断捨離しましょう。

固定費では通信費や保険、毎月定額で出ていく金額の削減余地を探すのがコツです。それである程度、収支の釣り合いが取れるのならば、必ず家計改善をすることです。考えているだけではいけません。

また、リタイア後も一時的に就労収入を継続させるというのも、お金の延命に有効な方法です。

現役生活の延長やパートによる収入確保などは、節約をしなくても働くという選択だけで、資産の延命や貯蓄に寄与できるからです。つまり支出削減か収入・貯蓄の維持による家計バランスの均等化ができれば確実な方法といえるでしょう。

その間、年金を1年でも長く繰り下げて増額させるのも有効な手段です。実は、60歳から早く繰り上げする方は多いのですが、繰り下げされる方は、非常に少ないのに年金が少ないと文句言っているのでは、本末転倒です。

それでも家計の支出圧縮は、簡単ではないと思います。長年の支出スタイルですし、多少圧縮しても年金がそこまで大きくないからです。それは、元々年金のみで生活できるように設計はされていないからなのです。

退職金や長年の貯蓄の取り崩しで生活で、これが出来ればベストな方法です。

貯蓄額-(毎月の生活不足額の年数)=プラス家計

これがベストルートです。不足しているなら貯蓄額を拡大するか運用などによる資産形成を検討しましょう。

不就労所得によるじぶん年金は生活に安定を提供する

年金の受取金額は想定できた。生活費圧縮といっても、もっと豊かに暮らしたい。せっかくのリタイアしてからの第二の人生は、いろいろとチャレンジしてみたいと思われる方も多いでしょう。

あるいは年金はまだでもFIRE的に早期リタイアして、自己実現の生活に憧れる、そんな方が増えています。それに対応するには、より大きな資産形成や不就労収入が入る仕組みを事前に作らなくてはいけません。

それを可能にするのが、資産運用による資産形成や運用による所得だと言えます。30代~40代の方は、大きめのリスクを取って増やす部分と、着実に増やす部分を組み合わせた運用スタイルをお勧めします。

40代の方は、売却利益の最大化を追求する運用から、保有することで長い年月キャッシュが入ってくるインカム投資を心がけることをおすすめします。

月3万円でも5万円でもお金を産んでくれる運用は大きな味方になる筈です。

☞今日のポイント

・年金だけではどうやら生活するのは、大変なようです。厚労省のモデル年金はあくまでモデルであり、自身の年金は自分で把握しないと将来へのリカバリー計画が立てられません。

・資産を増やす方法として確実な方法は、家計改善による支出削減です。月2万円の改善でも、年間24万円のフローが得られるのです。時間軸で考えると莫大な貯蓄が追加で出来ます。

・より長く働くことで、貯蓄の取り崩しをしない生活や貯蓄を増やす生活が可能になるかもしれません。安易な年金受け取り方法は避けましょう。ライフプラン作成作成をして将来を判定することを考えましょう。

・時間が掛かりますが、お金をあなたの代わりに働かせるという資産運用は、長期投資ではとても有効な手段です。投資という手段を自身のリスク耐性や状況を把握して、早めに取り組んでみましょう。時間が味方になる筈です。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】  独立系FP解説 保険は人生最大レベルの高額の買い物のひとつだ【下町FPブログBlog】

独立系FP解説 保険は人生最大レベルの高額の買い物のひとつだ【下町FPブログBlog】  独立系FP解説 家計改善で、固定費徹底見直しで貯蓄を加速【下町FPブログBlog】

独立系FP解説 家計改善で、固定費徹底見直しで貯蓄を加速【下町FPブログBlog】  独立系FP解説 元本保証に徹底的にこだわる投資先は何処か【下町FPブログBlog】 独立系FP解説 相談 専業主婦の年金未納の疑問が解決!!【下町FPブログBlog】

独立系FP解説 元本保証に徹底的にこだわる投資先は何処か【下町FPブログBlog】 独立系FP解説 相談 専業主婦の年金未納の疑問が解決!!【下町FPブログBlog】  独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】  独立系FP解説 メンタル・アカウンティングで貯蓄力をUPしよう【下町FPブログ】

独立系FP解説 メンタル・アカウンティングで貯蓄力をUPしよう【下町FPブログ】  独立系FP解説 あなたの銀行休眠口座預金の活用が始まっていた【下町FPブログBlog】

独立系FP解説 あなたの銀行休眠口座預金の活用が始まっていた【下町FPブログBlog】関連記事

- 独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】

- 独立系FP解説 厚労省の”新”公的年金シミュレーターの利用をしてみた【下町FPブログBlog】

- 独立系FP解説 確定拠出年金は一体何を確定しているのか【下町FPブログ Blog】

- 独立系FP解説 年収の増加を簡単に計算できる厚生年金受給の計算法があった【下町FPブログ】

- 独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

- 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 自営業やフリーランスには手厚い自分年金が必要です【下町FPブログ】