独立系FP解説 iDeCo退職金だけでは不足? 老後が不安になる理由【下町FPブログ】

新着FPブログ講座

検索は

iDeCo退職金だけでは不足? 老後が不安になる理由

節税と資産運用が出来る個人型確定拠出年金のiDeCoだけでは、じぶん退職金が作れないのをご存じでしたか?

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 iDeCo自体をザックリと整理してみる

iDeCoとは、個人型確定拠出年金の事で企業が運営する企業型確定拠出年金とは違う自身で申請・加入・支払い・投資運用をしながら元本を育てる仕組みで、公的な年金以外に自分の年金を自分で準備するものです。

加入者は年々増加しており、現在は175万人が加入、仕組みとしては60歳になるまでにiDeCoにお金を拠出し続けながら指定金融商品で運用して、60歳以降満期になったら一時金または年金で受け取ることができるものです。

職種によって最大年間掛金が決められており、掛け金は税額控除の優遇税制があり、所得税と住民税が減額されながら資産形成が出来るという仕組みです。

iDeCoスタートの関連FPブログ講座記事

現在の公的年金の支給は、支える納付者の減少に伴い減額が想定される中、それを自身のiDeCoの運用でカバーするという狙いが政府にあり、投資信託などでの運用しながら資産形成を計る仕組みとして生まれたものです。

代表的なiDeCo加入のメリットまとめ

・じぶん年金や退職金が作れ、所得控除が大きい

・運用収益が非課税となる

・積立額による所得税と住民税の軽減がある

良いことだらけのiDeCoのように見えますね。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

このiDeCoという制度自体は、米国の年金制度401Kに倣った大変優れた制度なのですが、現在の仕組みでは退職金並みの資産は築けないのをご存じでしたか。

この制度とどう付き合ったらよいのかについて今日は考えてみたいと思います。下町FPブログ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

今日のテーマは

『iDeCoだけでは退職金は作れない』です。

業種別の無退職金実態と退職金が減り続けている理由

もしあなたが主婦でなく、会社員だとすれば退職金があるかもしれません。今、実は退職金が出ない会社が増えているのです。

一方、企業型の拠出年金に加盟してその代替を行い、コスト削減を行う会社も増えています。もう昔のように退職金が待っている時代は終わりつつあるのです。

減少する退職金

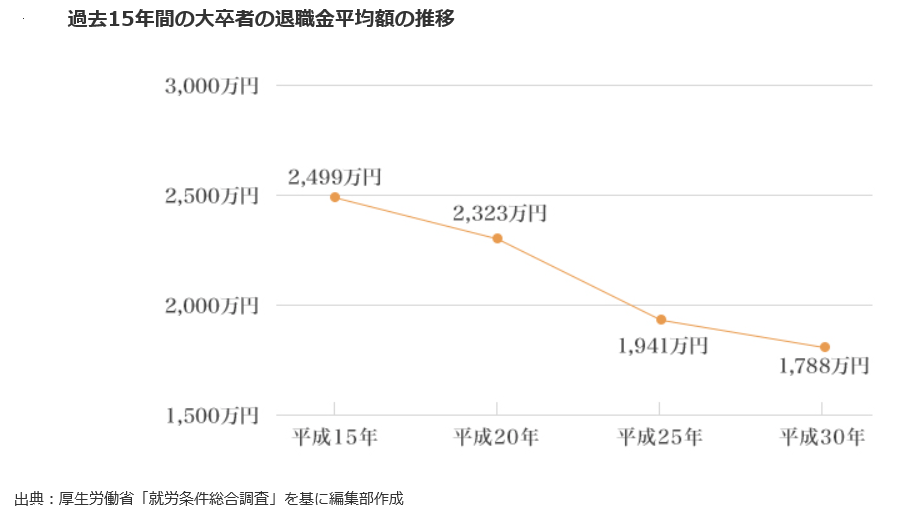

幸いに定年時まで退職金制度があるとして、いくら位の受給が待っているのでしょう。

残念ですが、既に退職金自体の支給額は毎年減少しており、現在は1700万円前後が平均値となっています。下の厚労省の調査でも15年間で700万円以上も減少していたのでした。

それでも仕組みとしてあれば、ある程度は受給が見込め無くなることなく受け取れます。

実は本来の退職金とは、給与の後払い的な性格もあって、簡単になくすことは出来ないものなのですが、時代がそうさせているのです。

現在、退職金のない会社は、同厚労省の調査では19.5%程度にもなっています。しかも職種によって大きな差がありるのです。

職種別に上位から並べてみると飲食サービスでは4割以上、娯楽、運輸、卸・小売り業と続いています。

退職金がない業種比率

- 宿泊業、飲食サービス業・・・40.3%

- 生活関連サービス業,娯楽業・・・34.7%

- サービス業(他に分類されないもの)・・・31.4%

- 運輸業,郵便業・・・28.7%

- 卸売業,小売業・・・21.9%

- 不動産業,物品賃貸業・・・18.5%

- 情報通信業・・・13.9%

- 教育,学習支援業・・・13.5%

- 学術研究,専門・技術サービス業・・・13.2%

- 医療,福祉・・・12.7%

- 建設業・・・12.5%

- 製造業・・・11.6%

- 金融業,保険業・・・11.4%

- 電気・ガス・熱供給・水道業・・・7.8%

- 鉱業,採石業,砂利採取業・・・7.7%

- 複合サービス事業・・・3.9%

退職金は、給与と同様に業種体系格差が大きいのが特徴なのです。

ではこの対策として、今日のテーマのiDeCoでどこまで一時金としての退職金を作れるのか見てみたいと思います。

職業別の掛け金上限がじぶん退職金の障害になる

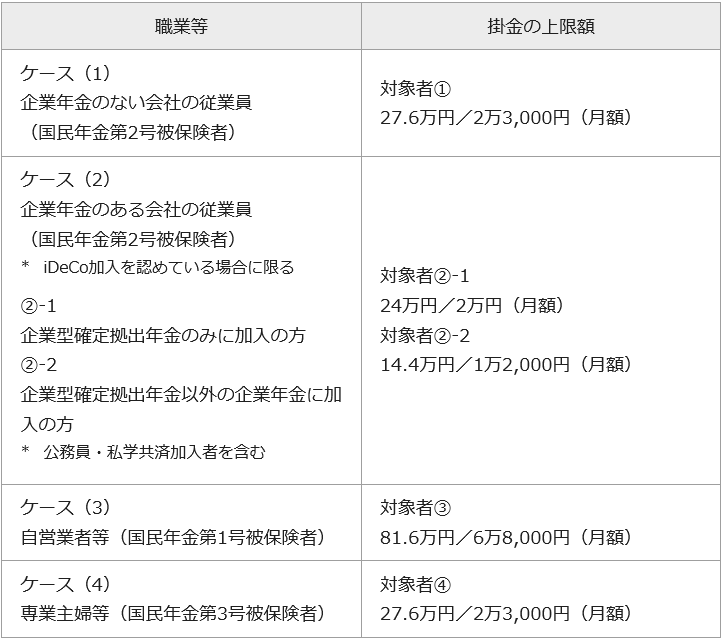

iDeCoには職業と会社の年金の仕組みにより最大となる上限掛金が決められているのです。iDeCoの掛金には下限と上限があり、加入者は範囲内で設定することが可能です。

掛金の下限は一律5,000円ですが、上限は職業によって変わります。職業ごとの掛金の上限は以下のとおりです。

職業別掛金の上限

iDeCoは国が設定している公的年金の上乗せとなる位置づけの「私的年金」の一種です。60歳を過ぎて一定期間掛金を続ければ、じぶん年金や退職金として受け取ることが出来ます。

公的年金が少ない方や退職金がない・少ない方は、iDeCoの上限限度額が高く設定されています。ですのでいくら今年は臨時収入があったから多く積もうとしても出来ないのです。

また、会社員の方は、勤め先の企業年金の有無や種類で上限額が変わります。有無や種類がわからない方は、勤め先の人事・総務担当に直接聞く、または「就業規則」や「退職金金規定」を確認しましょう。

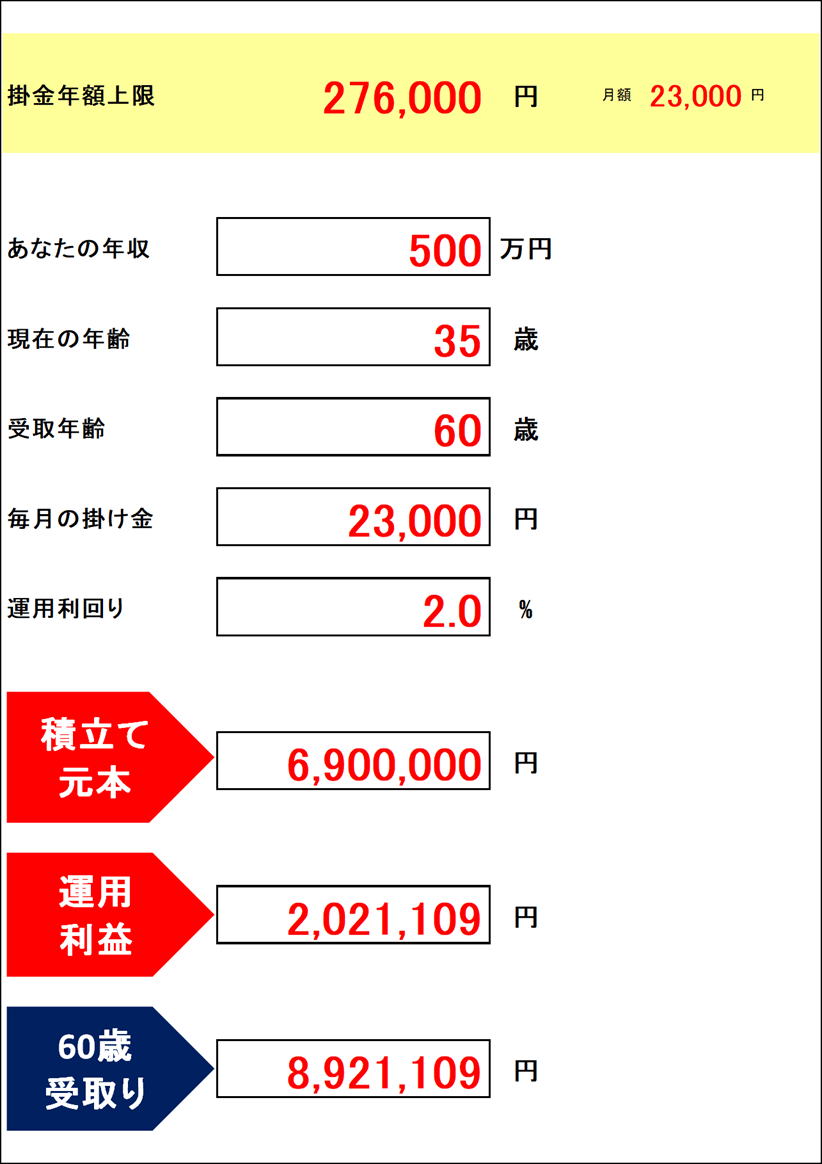

一般の会社員で見てみたいと思います。上限は月額23000円、年額上限は276,000円です。納付は月払いでも年払いでも可能で、例えば現在35歳の方かいらしたとします。

退職金がない、あるいは少ないから上限限度額いっぱいの25年間まで納付をしたとしましょう。

60歳まで退職金づくりにコツコツと積みたてました。何とか投資した投資信託は何回かの暴落に巻き込まれましたが、年利2%運用で廻せたとしましょう。

毎年27.6万円の納付を60歳の25年間の加入ですから、支払った元本は、

27.6万円×25年間=690万円

運用利回りからの利益は、202万円

合計で892万円の退職金が作ることが出来たのでした。

・・でも考えてみて下さい。

もし退職金がない会社に所属していたら、自身の給与から積立てての890万円です。

退職金としては老後の資金としては不足だと思いませんか?

また、最大の40年間を積み立てられる方は稀でしょう。ある程度落ち着いてから運用を始めるとなると、30代が多いと思います。

すると最大でも25年~30年、新たな制度延長があっても、その年齢の頃は収入も減っているでしょう。

もちろん自営業の方で最大の月額6.8万円納付が出来る方や加入年月が20歳からのMAXである40年が出来た会社員の方は状況が多少違うとは思います。

非課税優遇措置と所得税・住民税の減額の優遇がありますが、これだけでは、退職金として機能しないでしょうし、多くの方は追加の2の矢が必要になると思います。

つまり、iDeCo単体では2000万円クラスの退職金には届かないのです。

いったいどうすれば、2000万円クラスのじぶん退職金が作れるのでしょうか。そこで、資産づくりの優先順位を改めて考えてみたいと思います。

2の矢、つみたてNISAとの合わせ技が資産形成の基本

自分で作る資産形成の優先順位のTOPは、iDeCoです。しかし、より多くの資産が必要であり貯蓄だけでは賄えないとするのなら同様に非課税制度が充実しているつみたてNISAとの組み合わせが有効でしょう。

国が支援する資産形成のための制度としては下にある通り、NISAとiDeCoがあります。この制度を使い倒すことが資産形成の近道なのです。

資産形成に有効な非課税制度

iDeCoは老後資金のための制度であり、掛金の支払いは60歳まで続きます。40歳から始めると20年、30歳からなら30年にわたって掛金を支払い続けることになります。

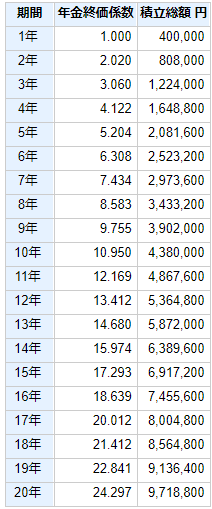

同様につみたてNISAも毎年最大で40万円、期間20年間運用することが出来るので、組み合わせれば退職金の確保は出来そうです。同様に毎年40万円、20年利回り2%で計算してみましょう。

元本800万円、利益171万円

合計971万円になりました。

その積立ての間は、子どもの進学やマイホーム購入など、家計の状況は目まぐるしく変動していくことになるでしょう。

家計の変化を予測して将来を柔軟に対応するためには、長期的なライフプランを作成して見越したおくのがベストです。

このふたつの運用で最も大事なことは、続けることなのです。

途中減額することがあっても、続けることが大事なのです。ですからMAXありきでない無理のない掛金設定をすることが求められますし、余裕が出れば変更すべきなのです。

これらの仕組みを活用して継続できれば、一時金としての大きな退職金を受け取ることが出来るでしょうし、場合によっては年金として受け取ればよいのです。

ご自身の必要な目標を設定することからスタートしましょう。その目指す目標に向けて長く運用を続けていれば、最後には老後を安心して暮らすための資金の受け取りができ、成功確率が高まるでしょう。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門

独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門  独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】

独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】  独立系FP解説 お金の貯め方を掴むと人生が楽になる理由は【下町FPブログBlog】

独立系FP解説 お金の貯め方を掴むと人生が楽になる理由は【下町FPブログBlog】  独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】

独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】