独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】

新着FPブログ講座

検索は

5,000円でiDeCoスタート運用をしてみよう

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

みなさん知ってました?

最近iDeCoの問い合わせや質問が、すごく増えてきているのです。

僕は60歳を過ぎてしまって、iDeCoの運用はできなくなってしまっており、NISAオンリーなのですが、最近NISAやiDeCoの関心の高まりを問い合わせの多さから、それをひしひしと感じているのです。

毎月積み立てをして、税金で得することができるといった『ふるさと納税』みたいに感じている方もいらっしゃいますが、真剣に勉強をすればする程、いろいろ聞きたくなってしまうようです。やはり不安が多いのでしょう。

あるいは何となく聞いた覚えがあるものの、税金で得をするなんていうのは資産家・高所得者だけの話で、自分には関係ない話だと思っている方が多いようです。

あなたのお金の悩みを解決し、マネーストレスフリーを支援する下町FPの横谷です。iDeCoって年金の制度のひとつです。

厚生年金などは、所得に応じて支払額が自動的に決められてしまいますが、iDeCoは『自分で作る年金』なので選択肢がいろいろと大きくなります。

最低運用額は5,000円からと手軽な設定になっており、「生活費の中から毎月5000円」以上を新たに出して運用するという年金です。

もともとなかったものと思って、まず始めてみるのも方法です。慣れたら増額をしたり、投資先を変更したり、配分の比率を変更したりといつのまにか、年金原資として大きく貯まってくる感じになると思います。

iDeCoは日本在住の20歳以上60歳未満の方であれば、原則誰でも始めることが出来る『じぶん年金』です。

下町FPメルマガは、お金にまつわるお得な情報やFP6領域(ライフプランニングと資金計画・保険リスク管理・金融資産運用・タックスプランニング・不動産・相続・事業承継)とファイナンシャル・プランニングを中心としたテーマでブログ形式でお届けをしています。

FPブログ解説 厚労省が『じぶん年金』を推奨する訳は?

iDeCoの正式名称は、個人型確定拠出年金と言い、厚労省が管轄であるということから自分で作る年金制度のことです。

とはいっても実態は投資信託を中心とした運用商品です。もちろん元本保証タイプの商品として定期預金や保険もありますが、目的は運用をして増やし、年金として受け取ることです。

加入者は、毎月一定の金額を積み立て(掛金拠出)、あらかじめ用意された定期預金・保険・投資信託といった金融商品で自ら運用し、60歳以降に年金または一時金で受け取ります。

ただし、60歳になるまで、よほどのことがない限り引き出すことはできませんし、やめる事もできません。

厚生年金を自分の都合でやめることが出来ないのと同じ理由ですし、そのための税説優遇が大きな節税となることを考えると、これはうなづける話です。

厚労省の『じぶん年金』なので、勘違いされる方も多いのですがiDeCoは国民年金、厚生年金の公的年金に上乗せできる、国が用意した年金制度なのです。

iDeCoの必要性のついて考えてみましょう。現在の公的年金制度は少子高齢化の影響を受けて、制度的には欠陥ともいえるものになってしまいました。

それは2025年には65歳以上の方が3,600万人にもなり、社会保障給付金が増大するのに対して、納付人口が減り1.8人で1人の支給を支える時代になるとされているからです。

よって、今後も年金は保たれていきますが、将来の受給金額は下がることが予想されています。

厚労省の予測では、今からおよそ50年後のの所得代替率(年金を受け取り始める時点の年金額が、現役世代の所得に対してどの程度の割合か)およそ50%と発表されています。

現在は61%前後だそうですから、11%のダウンです。

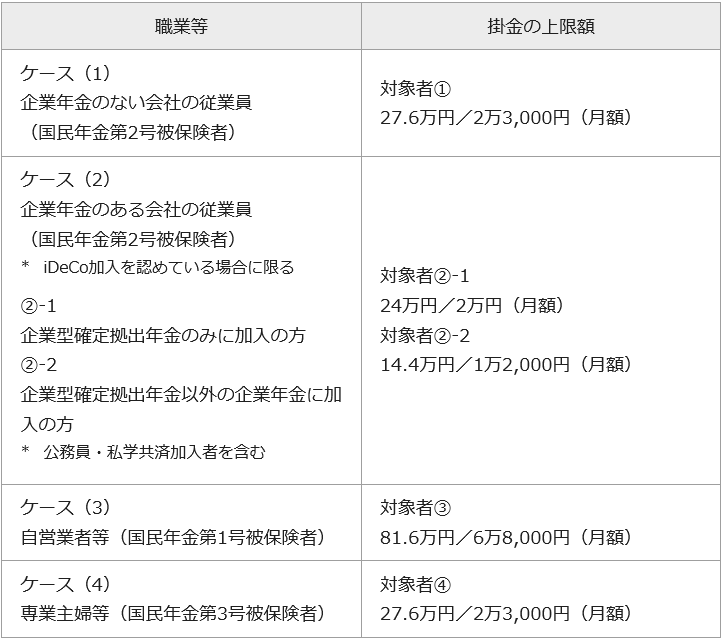

ですから、iDeCoを開設する意味や必要が出てくるのです。毎月5,000円から出来る『じぶん年金』です。投資を使ったこの新しい年金は、掛金に下限と上限があり、その範囲内で設定することが可能です。

今回のテーマと同じ、iDeCoの掛け金の下限は一律5,000円です。しかし、上限は職業によって変わります。職業ごとに掛金の上限が決められており、掛け金は以下のとおりです。

なぜ、このように職業によって掛け金が異なるのでしょうか。それは、iDeCoは国からの公的年金上乗せの位置づけとなる「私的年金」の一種だからなのです。

会社員は、公的年金や退職金(企業年金など)が手厚く多めに貰え、公務員も同様です。

ですからiDeCoの掛け金限度額は低くなり、公的年金や退職金が少ない自営業者や専業主婦はは限度額が高く設定されているというのです。

それでは月額5,000円から始めてみましょうか。もちろん、それ以上積み立てたい方は1,000円単位での上乗せが可能ですが、職業別の上限金額だけは、気を付けておいてください。

実際どの位の掛け金を支払っているのでしょうか ? 自営業者や専業主婦などの、上限額が高い方は掛金を多めに支払っている傾向があり、元々年金が手厚い企業年金がある会社員や公務員は1万円台でした。

職業や企業年金の有無で傾向が異なるようです。

ただ、平均額はあくまでも参考値です。実際にこれからご自身が支払う掛金はこれ、ということはなく、自分で掛け金を決めるときは、目標額や家計の状況に合わせてやりましょう。

50歳以上になって初めてiDeCoを始める方は加入期間によって受け取れる年齢が違ってきますので注意が必要です。特に、受給開始年齢は通算加入者等期間によって異なりますから確認ください。(下記リスト)

毎月定額でない多彩な納付設定も可能

公的年金には3つの役割があり、老齢年金、遺族年金、障害年金がそれぞれの事情に合わせて支給されるのはご存じの方も多いと思います。

そんな中でも一番メジャーなのが、老齢年金でしょう。その老齢年金が、今後減額されてゆくのは大変なことです。

そこで登場したのが、ほとんどの人が活用でき、老後の生活を支える「じぶん年金」の登場だったと言えます。その国からのある意味の対応策、メッセージが「iDeCo」だったと言えます。

本来iDeCoの商品の正体は、単なる投資商品です。資産運用に対して『じぶん年金』という位置づけをしているからこそ、掛金に対しての税制優遇による節税が可能になっているのです。

つまり、全額所得控除 運用益が非課税 受取時税制優遇措置という、最強とも言える税制優遇を国が提供しているのです。

年金の納付といえば、毎月決まった日に決まった掛金額を支払う「月払い」が主流ですが、実はiDeCoには年単位で支払い計画を決められる、「年単位拠出」までが可能になっているのです。

年単位拠出とは、年に一度の支払いにする事ではありません。毎年12月から翌年11月までの期間を1つの単位と考えて、どの月にいくら掛金を支払うかを、あらかじめ計画しておく拠出方法です。

つまりボーナス月の活用なども計画に組み込めるといったように、至れり尽くせりがiDeCoなのです。

所得控除のメリットは大きい

所得控除と言えば年末になって保険料をたくさん支払ったとかでの年末調整とか、病気になり医療費をたくさん支払ったりした医療費控除とか、社会保険料や寄付金や扶養をしているなどの理由での控除適用でした。

このiDeCoにも所得控除が適用され、その項目は「小規模企業共済等掛金控除」という適用となり、資産運用や貯蓄をする金額に応じて税金が控除されて安くなるという画期的な制度が適用されています。

国の制度であり、任意加入にもなりますが、自分で申請し、自分で運用商品を選び、自分で運用し、自分で管理するという年金なのです。

したがって、投資をしたらそのままではいけません。運用方針やリスク許容年齢に応じて、メンテナンスをする必要が出てきます。

銀行の定期預金、保険会社の積立系商品、証券会社の投資信託だと、金融機関のセールスがいろいろと提案してくれますが、iDeCoは資料請求、申請手続き、運用商品選択、資産管理などすべてを自分で行うのです。

そして一旦始めると、60歳まで原則やめることができません。また、お金が必要になっても途中で引き出すことも原則できません。

途中で掛金をストップすることはできますが、毎月の手数料は掛かりますので、始めたら掛け続けることをおすすめします。

そして運用を続け60歳になりました。その時点で60歳以降にまとめて一括でもらうか、または分割で年金として貰うかを選ぶことになるのです。万一、60歳前に高度障害になる、死亡してしまった場合は、その時点で本人もしくは遺族がもらうことになります。

節税しながら老後資金を作る

生命保険文化センターの生活保障に関する調査では、老後夫婦2人で暮らしていく最低日常生活費は月額22万円です。

さらにゆとりのある老後生活費となると35万円という結果が出ています。これは一定の目安になります。

では、将来受け取れる年金はどうでしょうか? 想定される年金額は、毎年誕生月に送られてくるねんきん定期便からも試算することができます。

定期便にはねんきんネットにアクセスできるキーも案内されており、ネットの中では様々な働き方による年金試算もできるのです。

たとえば、ゆとりある老後を迎えたい場合、お二人の年金額を35万円との差額を計算してみましょう。毎月の不足分×(100歳 or 95歳-65歳)までが将来の不足分となります。

その不足分が、毎月10万円だとすると30年で3600万円の不足。1人1800万円を準備する計算になります。

もちろんそこまでに貯蓄や退職金もありますから、計算はもっと複雑になります。それでもそれを踏まえて、iDeCoなどで60歳まで『じぶん年金』などで積み立てをして準備をしておくのが理想ですね。

それから、一番お得感のあった税制優遇となる節税部分についても見てみましょう。年収300万円の方が、毎月14,000円をiDeCoで積み立てた場合、節税額は20年間で約50万円位になります。

年間約25,000円となりますが節税は確実にできる資産運用ともいえるのです。

ただし、運用を開始したから自動的に節税になる訳ではありませんので、誤解のないようにお願いします。iDeCoは、年末調整等で申告をして、初めて節税となる仕組みです。

iDeCoは年末が近づくと、国民年金基金連合会から「小規模企業共済等掛金払込証明書」が送られてきますから、会社への年末調整の書類、保険料等控除申請書に記入して添付して初めて控除が適用されるのです。

すると、所得税の還付とともに翌年の住民税も減額になるという仕組みです。

始めた当初は余裕がなく、掛け金が5,000円だったかもしれませんが、家計が楽になってくる、給与が増えるタイミングは必ずあります。・・はずです。(汗・・) その時は、しっかりと増額をしていきましょう。

長い時間の積立てで3%で運用できたとすれば、60歳時はあなたの将来不足額を大きく補う味方に成長しているに違いありません。「善は急げ」の精神で、老後資金を準備されてはいかがでしょうか。

不足する老後資金を計算してiDeCoに加入しよう

☞ポイント

・長期運用です。余裕資金で無理をせず、毎月5000円からでもどうぞ。

・iDeCoの各メリット・デメリットを理解してから始めることをおススメします。

・掛金が少ないと、手数料の影響が大きくなります。運用金額と選択商品は慎重に。

・年金不足金額・金融機関選択・運用の仕方についてFPのアドバイスを受けるのも選択肢です。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 年金受取りの到達年齢は68歳に改定へ【下町FPブログBlog】

独立系FP解説 年金受取りの到達年齢は68歳に改定へ【下町FPブログBlog】  独立系FP解説 75歳までの年金繰下げをざっくり試算【下町FPブログBlog】

独立系FP解説 75歳までの年金繰下げをざっくり試算【下町FPブログBlog】  独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】

独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】  独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】

独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】  独立系FP解説 覚悟が必要!40代の年金には現行3割減の可能性!【下町FPブログ】

独立系FP解説 覚悟が必要!40代の年金には現行3割減の可能性!【下町FPブログ】  独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】

独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】  独立系FP解説 あなたの年金を増やす6つのシンプルな方法【下町FPブログBlog】

独立系FP解説 あなたの年金を増やす6つのシンプルな方法【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】関連記事

- 独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】

- 独立系FP解説 厚労省の”新”公的年金シミュレーターの利用をしてみた【下町FPブログBlog】

- 独立系FP解説 確定拠出年金は一体何を確定しているのか【下町FPブログ Blog】

- 独立系FP解説 年収の増加を簡単に計算できる厚生年金受給の計算法があった【下町FPブログ】

- 独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム