独立系FP解説 投資を始める前に事前にやるべき事があった②【下町FPブログBlog】

新着FPブログ講座

検索は

投資を始める前に事前にやるべき事があった②

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

経済的自立やリタイアの代表であるFIREに憧れる、マネーストレスフリーになりたい。そんな願いは誰にでもあります。とりわけ働かなくても毎月お金が入ってくる『不就労所得』には高い関心があります。

そのためには資産形成や定期的な年金のように入るお金の仕組みを作る必要があります。仕組みを作る前にやるべきことをがあり、資産運用はその次だと説明しました。今回もシリーズで整理していきましょう。

年初第一回目の講座

ここでは、FIREの概念と僕が提唱しているマネーストレスフリーについての講座でした。

次にその具体化として1000万円貯蓄体質の作り方の講座でした。

この中では、安易な投資スタートをする前に最大の資産形成は毎月の貯蓄努力だと説明をしました。

この体質づくりが運用よりも大事であり、まずは最低でも500万円を貯蓄することを提案しました。100万円で運用開始しても利回りからして、パフォーマンスは出ないからです。

また、収入の大きさと金融資産の保有高は比例しない事や平均金融資産残高平均などもデータでお示しして、自身との比較もしていただきました。そして、どう貯蓄額を家計改善から作り出すのかを考えてみました。

そして今回は、自身に合致した運用はどれなのかを整理してみたいと思います。あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

貯蓄形成について前回説明しました。貯蓄力をなぜ投資より優先するのかと言えば、貯蓄力がないと投資は出来ないからです。

一定の資産を時間を掛けて運用する前に増やすための元本確保と継続した貯蓄体質が資産を加速させるのことをお伝えしたかったのです。

下町FPメルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPがFIREを支援 人的資本貯蓄から金融資本づくりを

人生の中でのお金の転換点があるのをご存じでしょうか?

それは『人的資本活用の貯蓄の時』から『金融資本活用の時』の転換点です。これがうまくいくためには、就労時期の人的資本を貯蓄力に変換させる。

そしてリタイア時には、その金融資本を活用するルートの構築が大事なのです。一般の人生の中では、会社で働いたり事業を行ったりというお金を貯める時期があります。

そのためには、この人的資本ともいえる就労から得られた対価としてのお金を『稼ぎ・使い・貯蓄』するという時期があります。

まずこの時期でのお金との付き合い方で将来のお金の資産形成が大きく異なってきます。そこに関心を持ち、一定の貯蓄が出来た方は、資産形成のステージに入れるのです。そして運用による資産形成後には、不就労所得を強みとしたリタイアが待っています。

その時、人的資本(個人が働いて稼ぎ、貯蓄する能力)時代から構築したポートフォリオが、お金を生み出してくる金融資本のステージ(個人の総貯蓄資産)による運用先からの配当や分配金が生活の安心と心の安定を作り出すのです。

そして、資産形成は預金という手段や投資や運用という方法で加速させることもできます。資産運用にはリスクが伴いますから、ご自身に見合った許容できるリスクを測ったのちに運用を考えることをお勧めします。

マーケットは10年に1回程度大きな暴落も起こり、長期運用では必ずと言っていい程、巻き込まれるからです。

過去記事 リスク許容度を判定しよう

やっと500万円~1000万円という貯蓄も出来ました。資産運用をはじめたい。

『ちょっと待ってください!』

本当に始めて良いのでしょうか?

資産運用や投資とは、リスクを取ることですから思わぬプラックスワンにも出会いますから、まず全額運用はギャンブル同然です。

考えてみて下さい。1000万円全額投資した途端に運用先が暴落して、40%減になる事もあるのです。つまり400万円の損失(含み損)です。残念ながら、多くの方は退場してしまいます。そして、メンバーの入替となるのです。

市場から退場してしまうと、大きな機会損失を発生させてしまいます。ですから、あなたの投資先について運用先のタイプも考えてみる必要があるのです。

例えば、下町FPが監修した投資本 『最新版 お金の教科書』でもこの点は、運用の基本として解説しています。

下町FPも監修参加 『最新版 おかねの教科書』ご紹介

せっかく、人的資本を活用して作った運用資金です。この本で作成している方法で、あなたに合致した運用先をチャート方式で確認してみましょう。

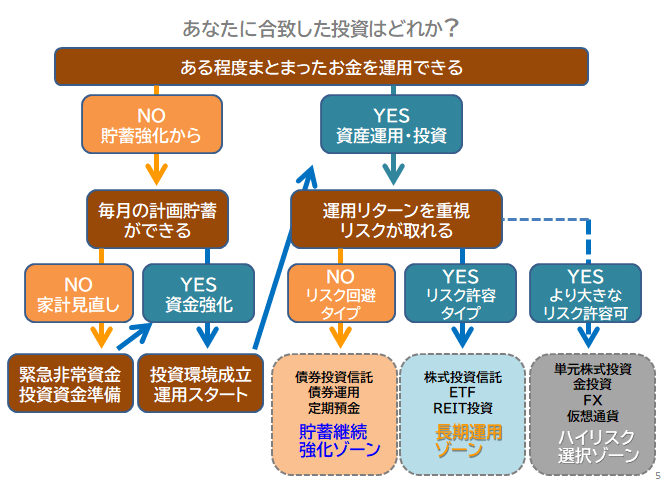

あなたに合致した運用先はどこか

①まずスタートである『投資の立ち位置』確認です。運用を行う大前提を確認してみましょう。

運用は、少額では効果ありません、10万円運用しても3%利回りなら一年で3千円、100万円でも3万円の実現可能性の収益にしかなりません。

まとまったお金がない方は、運用をしてはいけません。500万円貯まったら1/3程度を運用に回して効果を実感しましょう。全額はいけません。

万一、大きな下落相場に巻き込まれた時、全額投資では立ち直れないからです。

前回も申し上げげました貯蓄強化を優先させましょう。理想は、貯蓄高1000万円程度になってからであり、最低でも500万円位からです。

それまでは、目標を立て家計改善と貯蓄の筋肉体質に取り組み、毎月の計画貯蓄を頑張りましょう。

ある程度まとまったお金ができたら、資産運用を検討しましょう。その時に考えなくてはならないのは、あなたの貯蓄力の継続で資産形成を成し遂げるのか、運用という手段でリスクを取るのかの2択です。

このチャートで『あなたに合致した運用』を考えてみましょう。

リスク判定で

・リスク回避タイプ

・リスク許容タイプ

・より大きなリスク許容

どこの部分にあなたはなりましたでしょうか?

このリスク別の投資商品については後で説明します。

繰り返します運用額ですが、絶対に緊急支出資金として生活費6ヶ月分くらいは投資に回してはいけません。次にどの運用でも長期・積立て・分散の投資の基本を常に視野に入れましょう。

■資産運用3つの基本の整理

①長期投資

10年以上の長期投資を続ける

②積立て投資

毎月1万円でもコツコツと積み上げていける力

③分散投資

ひとつの資産だけでなく、様々な国や資産に投資する

この観点は、絶対忘れないでください。ただし大きく下落した時、投資に回せる余剰資金の確保も必要です。

相場には急落がつきもので、その多くは底を打ち時間を掛けて回復してきます。その時、再投下する資金は最低でも30%程度は残しておきましょう。

運用タイプ判定からの投資先を考えよう

リスク回避タイプ

リスクダメージが高い方は、貯蓄計画を中心にした資産形成が適格です。より強固な計画的な貯蓄体質を作りましょう。

人的資本のフル活用をお勧めします。ライフプラン作成は、有効です。家計見直しや賞与の貯蓄でも大きな資産形成もできる方も相当いらっしゃいます。

運用商品 (ローリスク)

・とにかく貯蓄体質!!

・預貯金

・定期預金

・国債債券や社債 一部の保険も対象になりますが注意が必要

リスク許容タイプ

運用可能資産の30%以内程度から運用を始めてみましょう。それに加えてiDeCoやつみたてNISAによる非課税運用を勉強して小額からでもやってみましょう。

個別株式は変動リスクが高いのでお勧めできません。投資信託や上場株式ETFを勉強して運用してみましょう。キーワードはインデックスタイプの商品で低手数料のものが長期投資に合致します。

運用商品 (ミドルリスク)

・株式投資信託 上場株式ETF 3~5%運用

(共にインデックスファンドで信託報酬の手数料は0.2%以下を推奨)

・J-REITの直接投資 4%運用

・ソーシャルレンディング(上場会社) 5%運用

・不動産投資のインカム投資 5~7%運用

より大きなリスクを許容タイプ

このゾーンは短期での収穫を目指せる運用です。通常は最低10年間などの時間軸が求められますが。仕込みと売却タイミングが収益に大きま影響する投資です。数年で資産数倍も可能ですが、ハイリスクです。

運用商品 (ハイリスク選択)

・個別株式によるキャピタルゲイン投資

・FXなどの相対取引による差益獲得

・地金・先物投資

・暗号資産(仮想通貨)

・私募ファンド

☞FIRE準備のポイント

・資産形成に廻せるお金は最大でも総資産の1/3程度、暴落時にも投下できる資金と緊急生活資金は確保

・自分のリスクタイプを分析して合致した資産運用をゆっくり始めてみよう

・国の非課税制度が使えるものなら、iDeCo・NISAの順に使い倒そう

・自分のライフプラン作成から貯蓄力を複合判断し、資産運用が必要なのかも判断する

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 不動産投資でマネー・ストリスフリーの実現【下町FPブログBlog】

独立系FP解説 不動産投資でマネー・ストリスフリーの実現【下町FPブログBlog】  独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】  独立系FP解説 コロナ急落! 急げインデックス投信購入のタイミング到来【下町FPブログBlog】

独立系FP解説 コロナ急落! 急げインデックス投信購入のタイミング到来【下町FPブログBlog】  独立系FP解説 あなたはキャピタルゲイン派かインカムゲイン派 か?【下町FPブログBlog】

独立系FP解説 あなたはキャピタルゲイン派かインカムゲイン派 か?【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 非課税NISA 対 所得税率20.315%との対決【下町FPブログBlog】

独立系FP解説 非課税NISA 対 所得税率20.315%との対決【下町FPブログBlog】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 投資を始める前に事前にやるべき事があった①【下町FPブログBlog】

独立系FP解説 投資を始める前に事前にやるべき事があった①【下町FPブログBlog】  独立系FP解説 FIREではなくとも『 F・I 』を目指すメリット【下町FPブログ】

独立系FP解説 FIREではなくとも『 F・I 』を目指すメリット【下町FPブログ】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】