独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

新着FPブログ講座

検索は

退職金と税金課税の仕組みの基本を事前に知ろう

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

多くの会社員にとって老後の資金作りにとっては、退職金は心強い味方になってくれると思います。多くのと言ったのは、退職金は会社独自の制度であって、実際には退職金がない会社もたくさんあるからです。

退職金の扱いは、税法上は「退職所得」に該当します。この退職所得の大元は、退職金であり、退職した時に特別に支払われる一時的賃金のことを指します。

退職金は。決して定年退職だけのものではなく、退職・転職にも一定の在籍によっては支給されます。

また、定年退職などによって退職金の支払いを受けた時と、在職中に受け取る賃金や賞与等とは分類が違います。

給与・賞与は、「給与所得」になりますが、定年退職等によって受給するお金は「退職金」として特別なルールがあるのです。

大きな違いは所得控除の違いです。特殊な計算式を用いて「退職所得」は計算します。実はiDeCoの60歳以降で受け取る一時金も「退職金」扱いとなり、特別な計算式で所得として認定するのです。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。今日のテーマは、”まだはもうなり”知っておいて損のない退職所得の考え方です。

下町FPメルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 少し厄介な退職金控除の仕組みを理解しよう

実は。退職金の「所得控除」には特別な計算方法があります。

(収入金額(源泉徴収前の金額)−退職所得控除額)×1/2=課税対象になる退職金の金額になるのです。

それでは「退職所得控除額」の計算方法を見ておきましょう。

退職所得控除額は、次のとおりです。

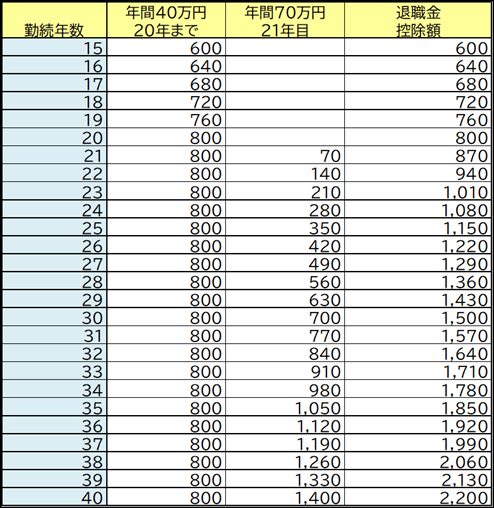

●勤続年数が20年までの場合

40万円×勤続年数(80万円より少ないときは80万円)

●勤続年数が20年を超える場合

70万円×21年目からの勤続年数+800万円

例えば、勤続年数が18年と8ヶ月の場合、勤続年数は端数を切り上げて19年とします。そして、勤続年数が20年以下なので勤続年数×40万円の計算式を使うことになります。

よって

40万円×(勤続年数)=40万円×19年=760万円

となります。つまり退職金という収入金額から

勤続年数が40年の方の場合は次のような計算式となります。

800万円+70万円×(勤続年数−20年)=800万円+(70万円×20年)=2,200万円

この控除額が、退職支給金額以下でしたら、課税はされません。

退職金と年金は老後の生活設計に欠かせない大切な柱ですから、課税がされない控除枠が大きいのは、老後の資産形成には欠かせないものだと思います。

それではこの控除額をオーバーしてしまったらどうなるのでしょう。退職金の税金は、通常の年間給与に加算されない分離課税という方法が採用されています。

これは、長年の功労に報いるという意味合いもあり、他の所得よりかなり優遇されているのです。

その計算式は、

退職手当等の収入金額-退職所得控除額×0.5

勤続年数に応じた退職所得控除額を差し引き、残りの金額の半分、2分の1に対して退職金の税率を掛けて計算します。

更に課税所得認定を半分にするなんて、老後資産としての年功を考慮しているのでしょうか。

課税が発生する例えもあります。例としては、勤続30年で2,400万円の退職金を受け取ったとすると、以下の計算式になります。

勤続年数が40年の方の場合は次のような計算式となります。

800万円+70万円×(勤続年数−20年)=800万円+70万円×10年=1,500万円

この退職金は、2,400万円ですから退職所得控除額の1,500万円を差し引くと、残り金額は900万円になります。そしてこの900万円に対して、2分の1にした半分の450万円に対しては、課税がされるのです。

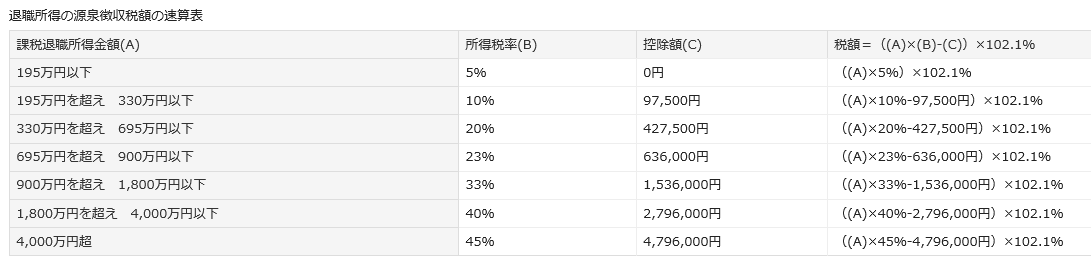

国税庁ホームページより「退職所得の所得税税率と控除額」

半分にした計算後の「課税退職所得金額」が450万円だった場合には、求める税額は次のようになります。

(450万円×0.20-427,500円)×1.021=482,422円 (納税額)

退職所得にかかる所得税と住民税は、退職時に「退職所得の受給に関する申告書」を勤務先に提出することで、自動的に支給額から税金が差し引いて支給される仕組みです。

手続きが簡単になり、確定申告は不要になります。後ほど触れてまいります。

この申告書の提出をしないと、確定申告によって精算しなければなりませんので、必ず会社経由で申告しましょう。

退職金課税の金額目安と勤務年数を整理

それでは、いくら貰ったら退職金が課税され、何年勤務していたらどのくらいの退職金控除があるのかを考えてみたいと思います。

おさらい:

退職金控除の計算式はこうでした。

退職手当等の収入金額-退職所得控除額×0.5

役員の退職金の控除は、少し厳しくこの計算式は一般の退職金だとお考え下さい。それでは、控除額を一覧表にしてみましたので勤続年数と控除額を確認してみましょう。

一般的には、一つの会社に大学を卒業して勤務しているとすると、37~38年前後が連続勤務期間になります。

転職をしている方は、もっと短くなります。

・30代半ばで転職をした場合、25年勤務ですと退職金控除額は1,150万円になります。

・38年勤務での定年退縮では、2,060万円にもなり、受け取る退職金の額によりますが、課税される金額はない方も多いでしょう。

今回は触れませんが、実は個人型確定拠出年金のiDeCoも10年以上掛金を積み立てると、60歳を過ぎると一時金として、退職控除の対象にもなるのです。

同じ年にダブルで貰ったほうがお得なケースやいろいろなパターンがあるのです。それではまず、自分の退職金を確認しましょう。どうすればよいのでしょう?

一番手っ取り早いのは、人事部や総務部には直接聞くことです。

会社辞めるのかと勘繰られたくないと思われる方も多いでしょうが、モチベーションを持ち、より良く働くための確認であり、個人の権利ですから、気にする必要はないでしょう。

先輩や上司にも聞きにくいとするならば、会社には必ず「就業規則」「退職金規定」「企業年金規約」などがあります。

これらをを確認すればわかる筈です。見慣れていないと読み取りずらいとは思いますが、丁寧に読み込めばわかります。

多くの場合、勤続年数や学歴に応じての受取金額の料率表や計算が書かれていると思います。

また、その退職金の受け取り方法も一時金、企業年金で何年とかも記載されていると思いますから、自身に置き換えて考えてみましょう。

退職金の受取金額は、実は年々減ってきています。また、それとは別に退職金自体を出さない会社も増えてきています。

日本は終身雇用をベースに成り立ってきた時代が長く続きましたが変化が出ています。

厚生労働省の「平成30年就労条件総合調査 結果の概況」(2018年)では、退職給付(一時金・年金)制度がある企業は全体の8割だそうです。正確には80.5%でした。

企業規模別の退職給付制度がある企業ですが、規模と導入率には、相関関係があります。

ただし、退職金制度や企業年金制度は法的には必須でも何でもなく、長期雇用をベースとした福利厚生・従業員つなぎ止め策だった一面もあり、それ自体が今変化してきているのです。

導入率

・1,000人以上:92.3%

・300~999人:91.8%

・100~299人:84.9%

・30~99人:77.6%

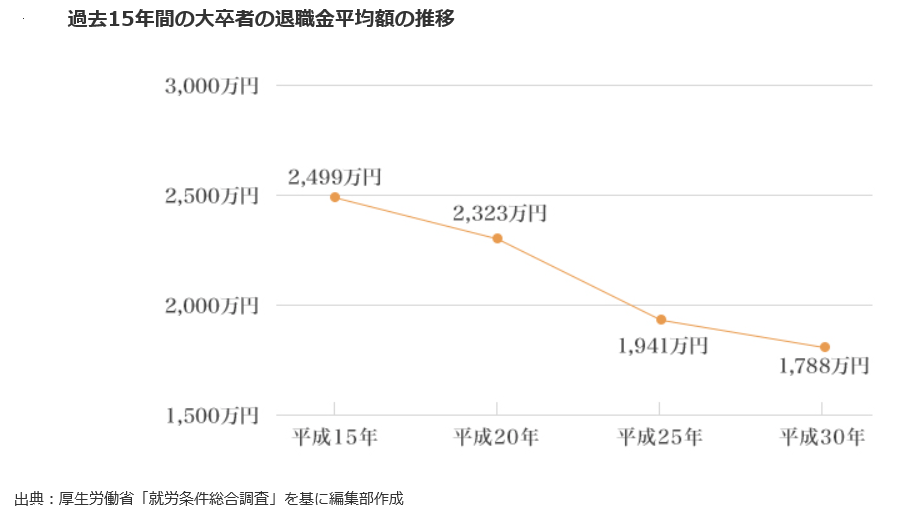

それでは、現在の退職金の “平均値の推移” も見てみたいと思います。

これは平均値ですが、1800万円前後と考えると、38年勤続の控除額2060万円で充分対応でき、非課税の受取りとなる方が多そうな感じです。

退職所得の受給に関する申告も忘れない

最後に会社員の退職金受け取りの計算をシンプルにする「退職所得の受給に関する申告」をしておけば、税務手続きはとても簡単ですから、受取時には必ず行っておきましょう。

この「退職所得の受給に関する申告書」を記入して、会社にに提出するだけで完結する手続きです。

「退職所得の受給に関する申告書」を勤務先に提出した場合と、提出しなかった場合の所得税額には大きな差が生じることがあります。

提出しておけば、退職金の受取金額から万一課税されても差し引かれての清算受給となり簡単です。

提出していない、忘れてしまった場合には、確定申告をすることで、退職金の所得税額の精算となります。

これらの計算は少し面倒くさい面も多いので、正確な納税やスムーズな退職のためにも、退職時には「退職所得の受給に関する申告書」を勤務先に提出することをお勧めします。

☞今日のポイント

・退職金、控除計算も大事なのですが、自分の退職金がいくらなのか、就業規則や退職金規定で早めに確認しておくことが大事。

・勤続年数による控除額と受取額のバランス確認を事前にしておき、課税の有無の可能性も確認しておく。

・将来の受取金額を自身の将来資産として計算できれば、年金不安問題も解決する方も出ます。避けて通らず行動しましょう。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】

独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】関連記事

- 独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】

- 独立系FP解説 厚労省の”新”公的年金シミュレーターの利用をしてみた【下町FPブログBlog】

- 独立系FP解説 確定拠出年金は一体何を確定しているのか【下町FPブログ Blog】

- 独立系FP解説 年収の増加を簡単に計算できる厚生年金受給の計算法があった【下町FPブログ】

- 独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

- 独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 自営業やフリーランスには手厚い自分年金が必要です【下町FPブログ】