社会保険とは、病気やけが、出産、失業、障害、老齢、死亡などに対して必要な保険給付をおこなう公的な保険を指します。

大きく分けて「健康保険」「介護保険」「厚生年金保険」「雇用保険」「労災保険」の5種類があります。年金受給者が関わる社会保険は、「健康保険」「介護保険」になり天引きされてしまいます。

新着FPブログ講座

検索は

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

「年金」と言えば仕事をリタイアしてからの生命線ともなる大切なお金です。何十年間も納付してきてやっと65歳から受取りとなる。

いわば「これからの打ち出の小槌」です。年金は一年間に貰える金額を表していますが、偶数月に年間6回指定口座に振り込まれます。しかも振込料も国が負担してくれるやさしいお金です。

この「年金」といえば、単純に指定月に貰うものというイメージがある方もいらっしゃるかもしれませんが、実はさまざまな天引きがされているのをご存じでしたか。

やっともらえた”アテにしていた年金金額”は、思いのほかいろいろと徴収されて減ってしまうのです。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。今回は、年金から引かれる税や社会保険料について考えていきましょう。

下町FPプログは、FP視点からのお金のお得情報をお届け発信を定期的に行なっています。

例えば、年金は老齢基礎年金と老齢厚生年金が公的年金の基本となっています。

自営業やフリーランスの方、サラリーマンの専業主婦などは、この基礎年金が該当します。会社員は、その上に厚生年金が乗っており、いわゆる2階建になっています。

この基礎年金、つまり国民年金は40年間満額期間納付すると、令和2年の受給では、毎月65,141円の受給となり、年額年金としては781,692円の受給となります。

厚生年金はこれに加えて納付期間と所得に応じた納付額が標準報酬月額として区分され、年金として65歳を基本に合算して受け取ることが出来ます。

実はこの老齢年金は、所得として扱われるのです。老齢年金は所得として区分され、正体は雑所得となり、金額に応じた所得税が課税されます。

所得税は、一定額以上の年金収入がある方に対して適用され、年金から所得税が源泉徴収されます。つまり、受取り前に天引きされてしまうという事です。

所得税に加えて、東日本震災を機に創設された復興特別税も 2038年までは、合わせて徴収されているのです。

やっとの思いで納付し続けて受け取りを開始した年金が、所得として認定となるとは厳しい世の中です。

ただし、遺族年金および障害年金は、「苦労されている方」が受け取る年金ですので、所得としては非課税となるので課税対象にはなりません。

全ての年金受給者が、所得税や復興特別税が徴収されるかと言えば、実はそうではないのです。やはり所得税ですので対象となるのは、一定以上の所得として認定される方だけが対象です。

これは、年齢による区分と所得による区分があり、少し複雑な体系になっています。

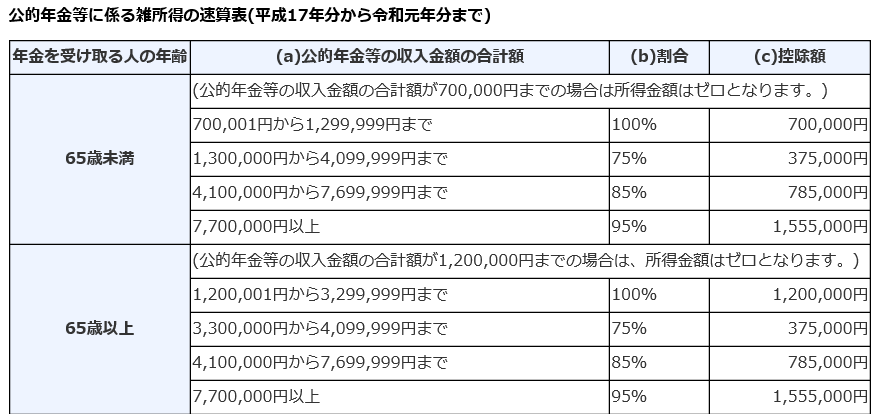

※厚労省のホームページより

公的年金等に係る雑所得の金額は=(a)×(b)-(c)となり、年金収入×割合-控除額という計算式です。

例えば65歳以上の人で「公的年金等の収入金額の合計額」が350万円の場合には、公的年金等に係る雑所得の金額は次のようになります。

3,500,000円×75%-375,000円=2,250,000円(雑所得)

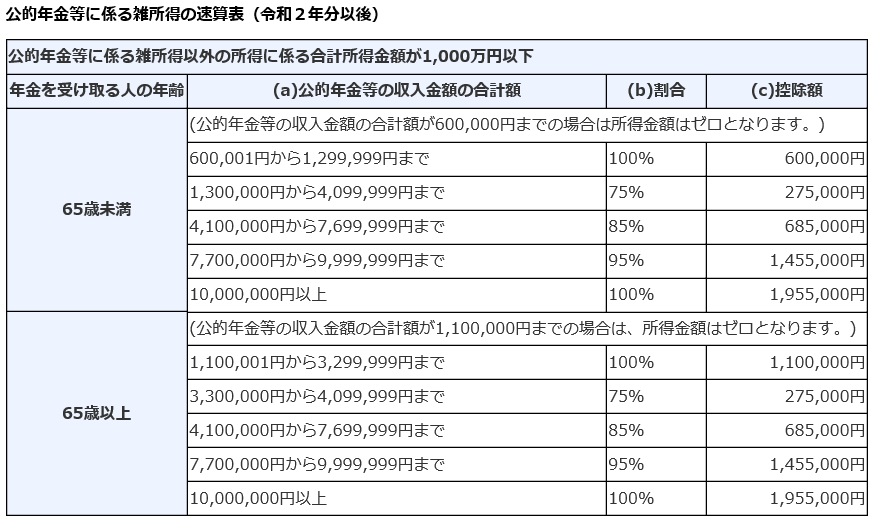

ただし、令和2年以降からは、所得区分が細分化されています。1千万円以下の場合は、以下の料率になります。

同条件で試算:65歳以上

3,500,000円×75%-275,000円=2,350,000円(雑所得)

と所得認定が増えてしまいましたね。

令和2年以降

65歳未満:

65歳に満たない方は受給額が98万円(公的年金等控除額60万+基礎控除38万)以下でしたら、所得税は掛かりません。

65歳以上:

65歳以上の方は受給額が148万円(公的年金等控除額110万+基礎控除38万)以下の場合、所得税を払う必要がありません。

それ以上を受給している場合には、所得税が掛かってくることになるのです。

ただし、これ以外にも所得控除があり、扶養親族等申告書を提出している場合などで所得が減れば、所得税および復興特別税は徴収されません。

いずれにせよ、控除額を除いても所得がある方には、雑所得としての所得税などが支給時に天引きされるという事なのです。

社会保険とは、病気やけが、出産、失業、障害、老齢、死亡などに対して必要な保険給付をおこなう公的な保険を指します。

大きく分けて「健康保険」「介護保険」「厚生年金保険」「雇用保険」「労災保険」の5種類があります。年金受給者が関わる社会保険は、「健康保険」「介護保険」になり天引きされてしまいます。

これで天引き受取りとなり、全て使えると思ったら大間違いです。この後、住民税も別途徴収対象となるのです。

徴収方法には、普通徴収と特別徴収の2通りの方法がありますが、年金生活者は 特別徴収となり、区市町村から送付される納付通知書で確認が出来ます。

この特別徴収は、受給年金から徴収されます。 正式に言えば、介護保険料 ・国民健康保険料・後期高齢者医療制度の保険料 ・個人住民税が対象となっています。

世帯主が65歳以上で一定の条件にあてはまるご世帯は、公的年金からの特別徴収(年金天引き)により納める事となり、年金天引きで完結します。対象となる方は、次の要件すべてに該当する方です。

年金の予定額は、ねんきん金定期便が送られてくるようになり、将来の年金額を予測しやすくなりました。

しかし、実際に老後に使える額は、年金定期便記載の年金額よりかなり少なくなることをご理解いただけましたでしょうか。

この年金予定額からも税金や社会保険料が差し引かれるのです。

その分、今から年金を増やす対応や自分年金となるキュッシュフローを作る事も大切になってきます。貯蓄形成や資産運用は、決して他人事ではないのです。

では一体ぐらい年金から各種天引きがされるのでしょうか?。いろいろと説明してきましたが、ねんきん定期便通りではない事は確実です。

年金から税金や社会保険料が差し引かれ、手取りは、おおよそ90%~95%位を考えておいてください。

それともう一つの減額リスクが年金には潜んでいます。それは天引きではなく、年金そのものが減額されるという事です。

平成16年に将来の現役世代の保険料負担が重くなりすぎないように、マクロ経済スライドの導入が決まりました。

この仕組みにより、賃金や物価の変動に対して、スライド調整率(約1%)を差し引いて、年金額が改定されることになったのです。

ごく単純に言ってしまうと、物価が仮に2%上がっても、年金は1%しか上がらない事が発生する=実質減額ということです。

厚生労働省の試算では、現在の年金夫婦二人の平均的な世帯の年金額は、現役時代の62%(262万円)程度とされています。

これを、約20年以上の年月をかけて、50%程度(現在の価値で209万円程度)にまで減額される計画となっています。これは覚悟しておいたほうがいいでしょう。

現在の公的年金は、賦課方式ですので納める方が減れば、税金を投入している年金にも限界があるという事です。

ただし、年金は終身年金として生きている限り受給できる優れたものです。

今回は、年金はもらうだけではなく、引かれるお金もあるとないうことを見てきました。非課税枠を超える老齢年金には所得税が課税され、原則として年金から源泉徴収されます。

また、65歳以上の年金受給者は、社会保険料と住民税(遺族年金および障害年金受給者を除く)が原則として年金から特別徴収されます。ご自身の場合はどうなっているか、ぜひ確認してみてください。

☞ポイント

・まずはねんきん定期便を使って自分がもらえる年金を知ることが大切です。

この予定年金から天引きされ、90%程度の年金と覚悟しましょう。

また年金受取年齢によってはマクロ経済スライドで、更に2割程度の減額可能性があります。厳しい世の中ですね。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】

独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】 独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】 独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】  独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 家計改善で、固定費徹底見直しで貯蓄を加速【下町FPブログBlog】

独立系FP解説 家計改善で、固定費徹底見直しで貯蓄を加速【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

お金の専門家がいろいろレクチャー

個人情報保護士

AFP認定ライセンス

(日本FP協会)

相続診断士