独立系FP解説 金融庁『金融リテラシー』で自己チェックを【下町FPブログBlog】

新着FPブログ講座

検索は

金融庁『金融リテラシー』で自己チェックを

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

目指せマネーストレスフリー!!を支援する下町FPの横谷です。

金融リテラシーという言葉を聞いたことがありますか?

金融や経済の中で「生きる力、生き抜く力」としての能力や知恵や行動力を身に付けるを金融リテラシーと理解していいでしょう。

2013 年4 月に金融庁が研究会報告書の中で、「生活スキルとして最低限身に付けるべき金融リテラシー」が発表されました。

目的は、その金融リテラシーを向上させ、一人一人が経済的に自立してより良い暮らしができるようにするものでした。

この報告書の中で・・

4つの分野、15項目を「最低限身に付けるべき金融リテラシー」とし、現在もリーフレットを配布しています。

金融庁『金融リテラシーを身に付けよう』pdf版はこれ↓

https://drive.google.com/file/d/1uNGFEuwx9WmD6FUpFHWlqY_AV48d7hYQ/view?usp=sharing

FPブログ解説 なぜ金融リテラシーを身に付ける必要があるのか?

「生活スキル」としての金融知識や判断力としての金融リテラシーを身に付ける必要があります。

ある面では貯蓄と利息だけで何とかなった時代から、貯めているだけでは増えない時代の到来変化です。

ただし、知識を持たずに危険な商品や変動率の高い商品に簡単に手を出し、大きく損失を出してしまう人や騙される人が今だに続出しています。

これはナビゲーションのない車や飛行機、羅針盤のない船・・同様です。

円天だ、和牛ビジネスだ、ジャパンラ〇フだ、ミドルリスクと言われつつハイリスク商品を購入してしまう。

高い手数料、解約返戻金がいつまでも納付保険料総額を上回らない外貨建ての養老保険を契約している人達。

今も、貯蓄とは程遠い商品を買う・買わされてしまう人が後を絶えません。

全部とは言いませんが、投資セミナーや雑誌の薦める商品には、証券・保険・投資顧問会社が儲けるための仕掛けがいっぱい詰まっています。

それをシロウトの方が見分けるのはとても難しい事です。無理かもしれません。

でもある程度勉強をして、情報を持つと投資の成功精度は上がるのは事実です。

それが金融リテラシーなのでしょうね。

例えば世の中、元本保証の商品で角度の高い投資が出来る商品は僅かしかありません。

そういった商品は彼らは一切進めません。手数料が低いからです。

投資家で有名な、ウォーレン・バフェットという人がいます。

バークシャー・ハサウェーという投資会社を運営し、1964年からの投資成績は、平均で何と20%を超え、累計で40万%を超すリターンをもたらしている投資家です。

彼は、「私は証券会社とは付き合わない。だって、床屋に髪を切るべきかを聞く人はいない(笑)」と言っています。

証券会社や銀行に聞けば、「これに投資しましょう」というに決まっていますから。

保険会社も同様です。自分で必要保障額やライフスタイルを決めてから保険を買いましょう。

自身の価値判断やメジャーを持つまでは、大きな投資はしないほうがいいかもしれませんね。

『生活スキル』と金融知識や判断力をあなたはどの位身に付けていますか。

それではセルフチェックの始まりです。

金融リテラシーの4分野15項目について、じっくり見てみましょう。

あなたはいくつ当てはまりますか・・・ある程度説明できる。

理解できているもの。実践しているものに〇を付けてみよう。

分野ごとにセルフチェックしてみましょう

分野1. 家計管理

(1)適切な収支管理(赤字解消・黒字確保)を習慣にしていますか?

分野2. 生活設計

(2)ライフプランを明確にしていますか?

分野3. 金融と経済の基礎知識と、金融商品を選ぶスキル

【金融取引の基本としての素養】

(3)契約をするとき、契約の基本的な姿勢(契約書をよく読む、相手方や日付・金額・支払い条件などが明記されているか、不明点があれば確認するなど)を習慣にしていますか?

(4)情報の入手先や契約の相手方である業者が信頼できるかどうかを必ず確認していますか?

(5)インターネット取引の利点と注意点を理解していますか?

【金融分野共通】

(6)金融と経済の基礎知識(単利・複利などの金利、インフレ、デフレ、為替、リスク・リターンなど)や金融経済情勢に応じた金融商品の選択について理解していますか?

(7)取引の実質的なコスト(価格、手数料)を必ず確認してから購入判断していますか?

【保険商品】

(8)自分にとって保険でカバーしたい事態(死亡、病気、火災など)が何かを考えて契約していますか?

(9)カバーすべき緊急事態が起きたとき、必要になる金額・資金を考え備えていますか?

【ローン・クレジット】

(10)住宅ローンを組む際の留意点を理解していますか?

ア.無理のない借入限度額の設定、返済計画を立てているか

イ.返済を難しくさせる事態に備えるているか 対応策

(11)無計画・無謀なカードローンやクレジットカードなどの利用を行わないことを習慣化していますか?

【資産形成商品】

(12)高いリターンを得ようとする場合は、より高いリスクを伴うことを理解していますか?

(13)資産形成における分散(運用資産の分散、投資時期の分散)の効果を理解していますか?

(14)資産形成における長期運用の効果を理解していますか?

分野4. 外部の知見の適切な活用

(15)金融商品を利用するにあたり、外部の知見を適切に利用する必要性を理解していますか?

以上、4項目15分野でしたが、あなたは何個〇がつきましたか?

弱いジャンルを知る、わからない項目に気づくことがリテラシー向上のスタートラインです。

金融・経済をめぐる環境は時代によって大きく変化しています。

様々な金融商品や金融サービスが続々と生まれは消えてゆきます。

そうした進化に取り残されないよう、常に新しい情報を得て、金融リテラシーを高めることが肝要です。

投資や金融情報知識を得るためにファイナンシャルプランナーと仲良くなるのも安全策でしょう。

では、金融リテラシーを身につければ、冷静な判断ができるでしょうか?

基本になるのは、ライフプランニングと家計管理です。

将来のライフイベント、何に関心を持って過ごすのか、どうやって資金面で解決していくかをライフプラン作成で予め予想する事ができます。

将来を予想するところから始めませんか?

ライフステージに応じた、金融情勢、金融知識や判断力を羅針盤として身に着けていくことが出来ます。

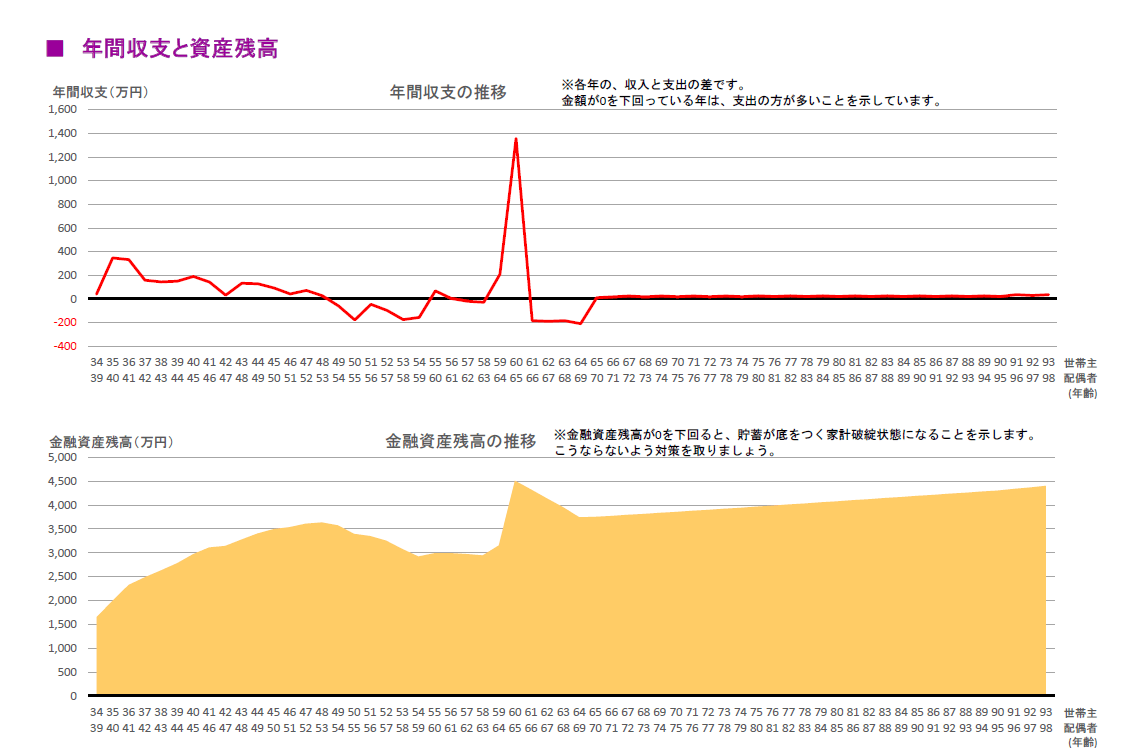

FPライフプランレポートのサンプル (相談の進め方PDF)

https://drive.google.com/file/d/1B17gOpdAjEiNX6oZwpr6Km0zrN5ZTaqb/view?usp=sharing

金融知識を蓄えて、着実な資産形成を目指しましょう。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 あなたの保有投資信託の見直しタイミングのおすすめ【下町FPブログBlog】

独立系FP解説 あなたの保有投資信託の見直しタイミングのおすすめ【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】  独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】

独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】  独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】

独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】