利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

新着FPブログ講座

検索は

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資制度NISAが変わりました。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、運用非課税の大幅な拡充、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 住宅ローン金利のリスクと国内国債の利回りが上昇

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズや『40代からの金融資産形成5,000万円 新統合NISA』シリーズと様々な企画を提供しています。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FP、FP事務所トータルサポートの横谷です。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

2025年現在、日本の株価は世界に比べても大きく乖離した伸びを遂に示しました。ようやくデフレ経済も脱却、インフレは日々続くといった40年前で言えば死語になる『狂乱物価』が起こりつつありのではないでしょうか。

一般の投資家の方はNISAなど経由の投資には関心が高いものの、守りの要である債券に関心はなく、情報が少なくブラックボックスの方が多いと感じています。

それは売り手の積極性の違いであり、国債は財務省の管轄だからであり、少なくとも資産運用をする時、選択肢には入るべき金融商品の一つです。

日銀が2024年にゼロ金利解除をし、2025年に0.5%まで長期プライムレートを上げており、一部の専門家や米国からも利上げスピードが遅く、円安を招いているとの指摘も多く聞くこの頃ですが、確実に市場での金利は上昇を織り込んでいます。

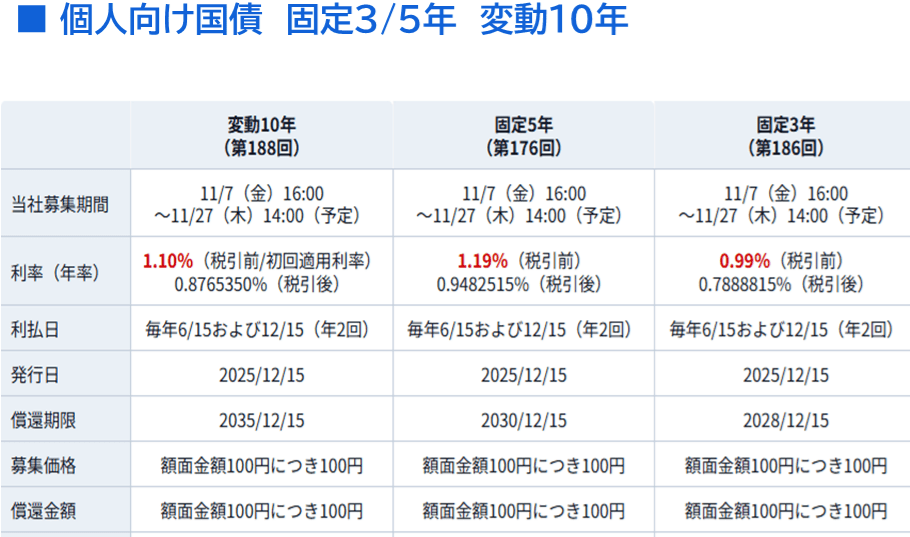

11月の募集国債の金利が銀行預金を大きく上回る1%台の水準まで上昇しました。今回は債券の現在と活用方法、特に騙されないようにするポイントについて解説します。

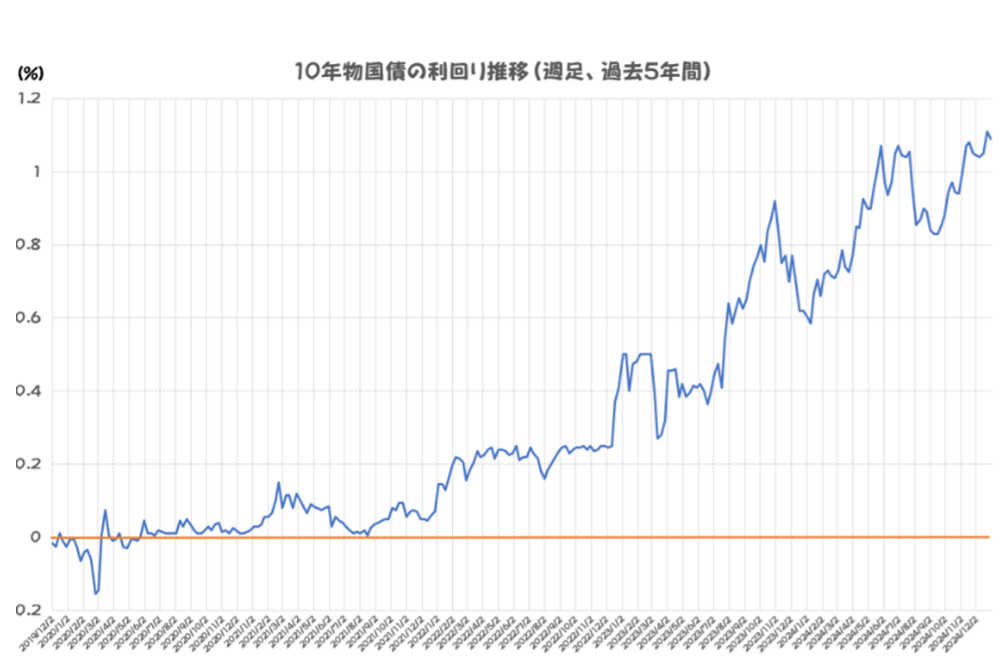

変動10年物国債利回りの推移がとうとう1.1%になった (11月募集)

下のグラフは10年物の国債金利の推移グラフです。一昨年まではゼロ金利を受けて投資対象にすらならなかった債券でしたが、ようやくリスクオフ資金の置き場としてどうかなと考えられる水準になりつつあります。

実は私もお試し買いで1年前に個人向け10年変動国債を購入しました。

毎回利回りが上がっています。日本の国債は最低1万円から購入でき、証券会社、銀行、郵便局などの金融機関で購入した見返りに、年2回と得られる利子の受け取りは半年毎になっています。

そして満期を迎えると最初に提供したお金(元本)が目減りすることなく戻ってくるのが債券の特徴で、これはドル建ての米国国債でも同様です。ただし円建て債券ですから為替という不確定なレートの影響もないリスクの低い運用商品です。

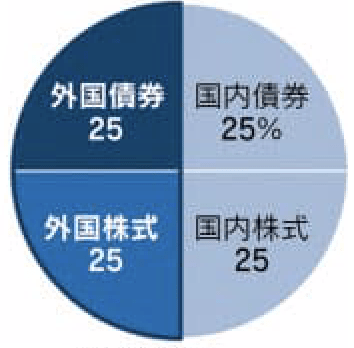

私たちの年金を運用しているGPIFも株式だけでなく、外国・国内債券を50%の比率で分散運用しています。実はGPIFはここ近年、莫大な利益を得ている中で、唯一マイナス運用だったのが国内債券でした。

ここ20年間の取引で100兆円の利益を出すGPIFはなぜ利益の出にくい国内債券を25%も敢えて保有しているのでしょうか。これは株式に対するリクスヘッジの部分とセオリー通りの手堅い分散投資を実行しているからだと言えます。

例えば、もしオルカン一本で運用していたらもっともっと大きな収益が出ていたでしょう。しかし債券を混ぜるという事は株価暴落時の痛みのクッションになるのです。大切な年金運用資金が半分にならないための債券保有なのです。

実際この50:50の比率では暴落のすべてをカバーできませんが、景気が悪くなると金利が下がり債券価格が上がる、景気が良くなると金利が上がり債券価格は下がるというセオリーを利用した運用です。

また為替リスクを取るものの米ドル建ての長期債、特に米国債や信用の高い会社の社債を持つというのも株価対策として有効な手段です。

私も米国債・三菱UFJや三井FG・ディズニーなどの米国ドル建て債券を実際に何年も運用して、毎年税引でも100万円を超える利金を頂いており、その上でここでは円建て債券・国債の有用性を解説しています。

前回、日本にも円建てMMF復活の機運が高まったという記事を書きましたが、ようやく日本にも投資対象になりうる金利になりつつあり、更なる利上げが何回か続きそうな機運が盛り上がっているのです。

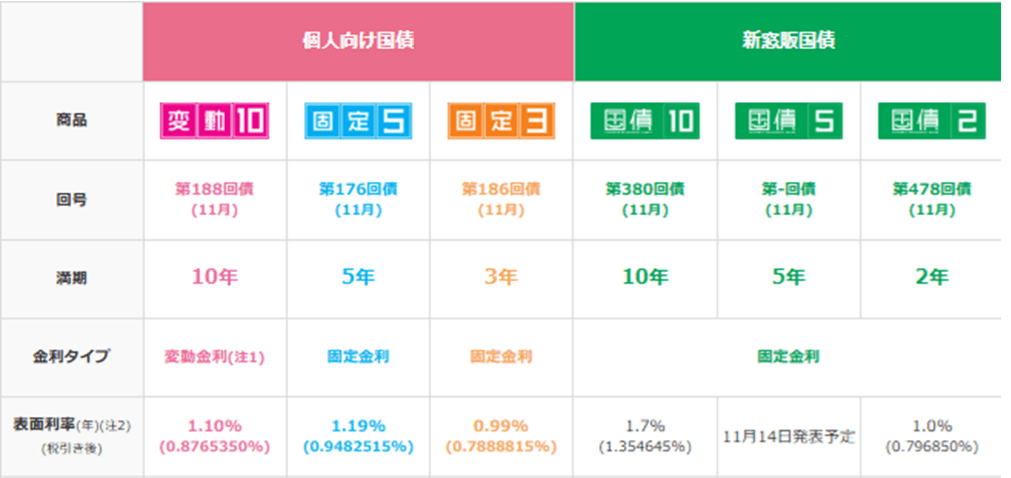

11月の国債の募集価格が発表され、変動10年個人国債が1.1%にタッチ

国債は大まかに言うと個人向け国債と称する『固定3年・固定5年・変動10年』と新窓販国債と称する『固定2年・固定5年・固定10年』の6つに分けられています。

利率が圧倒的に高いのは新窓販国債ですが、途中解約した場合に元本毀損の恐れがあり、一方個人向け国債はそのリスクを緩和する仕組みが付いており、その分利回りもマイルドになっています。

5年物新窓販国債は11月14日開示の為、今回は未表示です。

※追記11/15 : 14日に正式発表された新窓販国債5年物の利回りは1.3%になりました。

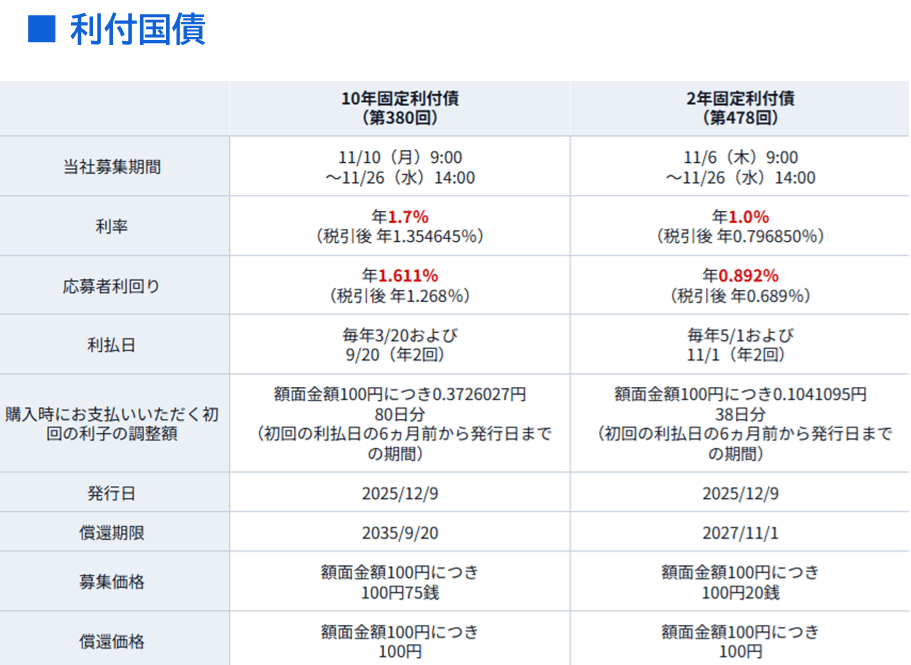

万一、個人向け国債を途中解約すると、そこから遡って2回分の受取利金がペナルティとして差し引かれますが、実質的な元本は毀損しない仕組みです。

また変動10年は日銀の金利レートに合わせて半年ごとに上下する仕組みのため、金利上昇局面でも安心して持つ事が出来ます。下降局面では逆にお勧めできません。

新窓販国債はプロ向けの国債とされ、満期まで保有すれば約束された利金と元本が償還されますが、途中売却では金利次第で儲かる事も損することもあります。金融機関で値上がり狙い時に購入する債券ともいえるものです。

弊所、FP事務所トータルサポートでは、株式などの運用でのお客様との試算シミュレーションではS&P500で年7%の平均利回りや少なくとも長期運用で4%利回りを提示することが過去の長期データから多くあります。

金利と言えば、最低金利と言えるものは3%超えだと考えがちですが、資産を守るという観点も大事で、債券投資も提案することがとても多いのです。

預金よりは圧倒的有利な国債、ただ現預金でもっているのは勿体ない

現在はインフレの時代です。

インフレに強いのは株式と現物資産(特に不動産や希少貴金属)です。インフレにスライドして価格も上がることが多いからです。一方、その逆が銀行などの現預金です。デフレ経済ではとても強かった厳禁ですが、今は日々目減りの真っただ中です。

デフレ時代はモノの価格が毎年下がっていたので現金の価値が上がるという状態でしたが、今は円安や世界情勢にともなうコストプッシュ型のインフレが台頭し、現金の価値が毎月・毎年下がり購買力が低下しているのです。

そんな中でも現金を緊急予備資金として一定額持ち、投資しないという選択は合理的な選択です。

全資産を変動幅の高いリスクマネーに投じる行為にはまったく賛同できません。

国内債券はインフレには勝てませんが、株式だけを持つリスクを緩和します。実際は株1;債券3程度がリスク均衡の比率になるでしょうが、これでは収益がでません。1:1でも万が一の時の値下がりの緩和材になり、長期株式投資の継続にも有利なのです。

一般的には新窓販10年固定金利で1.7%という利回りになりますが、1.1%の変動10年国債が安心な時代です。もし12月や来年金利が上昇すれば、半年以内に次回利回りも連動して上昇する国債だからです。

金利下落時には不利ですが、上昇局面での安心感は高い金融商品です。ちなみに100万円預けると受取利息は概ねこうなります。

■100万円変動10年国債、利回り1.1%に投資の場合

利払いは半年毎

年間利払い金は1.1万円、半年ごとなのでざっと5.5千円×2回の支払い

所得税など20.315%が受取時に徴取された結果・・・

年間1.1万円×0.79685%=8,765円

年2回の支払いなので一回につき約4,382円の受取りになります。

1千万円でしたらもちろんこの十倍で年間振込額は87,650円となります。

10年間で87万円です。

この受取りを多いとみるか、投資に値しないとみるかは活用方法と本人のリスク許容度だけです。

ただし、5~10年に一回は20%以上の株式暴落が起こっているのも事実です。株が暴落する時、為替も円高になる傾向が強くオルカンなど外貨建て計算の世界株式投資は50%減価すら予測できる運用先です。

必ずあなたもその暴落・調整に巻き込まれます。

回復まで5年は最低でも覚悟したいものです。

オルカン一本やS&P500投資は高効率で最も有効な投資先ですが、緊急予備資金が必要な投資先です。ただし一本足打法の外貨投資はハイリスクなのは常に忘れていいけません。

もし、虎の子の資金が減価することでご自身のライフプランが大きく狂うのでしたら、緊急予備資金(所謂、最低1年~3年間の必要生活費)の置き所として株式に回しにくいお金の置き場として国内債券を活用しては如何でしょうか。

本格的に金利上昇局面に入ると住宅ローンが直撃されます。変動で借入している人がほとんどですが、慌てて固定ローンにしようとしても間に合いません。

高い固定金利か調整された変動返済額かの2択になるでしょう。金利変動は生活者のプラスにもマイナスにも働きますから、日銀の動向とマーケットの金利には常に敏感でいたいものですね。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】

独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム

独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム  独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】

独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 つまらないが負けにくいのがインデックス投資【下町FPブログBlog】

独立系FP解説 つまらないが負けにくいのがインデックス投資【下町FPブログBlog】  独立系FP解説 iDeCoの掛け金拠出はどれだけお得なのか?【下町FPブログBlog】

独立系FP解説 iDeCoの掛け金拠出はどれだけお得なのか?【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】  独立系FP解説 GPIF年金運用成績の20年間収益が100兆円に【下町FPブログ】

独立系FP解説 GPIF年金運用成績の20年間収益が100兆円に【下町FPブログ】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】

- 独立系FP解説 年末恒例のラストスパート『損出し取引』で投資効率を上げる方法とは【FP事務所トータルサポートブログ】