【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

新着FPブログ講座

検索は

FP事務所の中でも数少ない独立系非販売のFP事務所トータルサポートです。ご相談の多くは、リタイアメントにともなうマネープランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所です。

NISAやFIRE・資産形成や資産活用の連載したブログや雑誌への関連記事も投稿しており、自身の資産運用でも年間400万円超えのインカムゲインを得ており、多くの方に関心が高い『配当生活・配当所得』にも強いファイナンシャルプランナーがブログ形式でお得な情報をお届します。

*******************************

ファイナンシャルプランナーjp専門家登録

このブログ講座を書いているFP

寄稿記事の一例

FP事務所代表の横谷は、日本FP協会のAFP資格をペースとしての「資産設計業務」を提案していますが、運用による自身のインカムゲインがあるからこそ、独立系非販売系の数少ないFPとして、多くのクライアント様から支持されてのコンサルティングができるのです。

つまり『経済的に自立・中立による顧客に寄り添ったコンサル』の実現であり、クライアント様もそれに期待した申し込みが多いと推察しています。

このブログ講座は、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説しています。

*******************************

FPブログ解説 金利大幅上昇】2026年1月国債日本国債は更なる高利回りに

FIRE向けFPコンサルと 『年間400万円超えインカムゲインの獲得』レポートはここから

経済的自由FIRE攻略、もう会社に頼らない/FIREをFPが本気で支援(シリーズ50)

少額非課税制度『NISA』を賢く使って、資産形成と資産活用を実現するブログ講座(シリーズ50)はここから

日銀が12月に0.75%に政策金利を利上げ、その後の国債金利の上昇と債券投資の是非が分かります

・国債にはふたつの国債(個人向け・新窓販)があることがわかります。

・基準となる10年物国債の利率の上昇推移が読み取れます。

・個人向けか新窓販国債か投資しないという選択についての判断が出来ます。

2026年1月募集の国債が日銀12月の利上げを受けた結果、さらなる利率アップで登場しています。

国債とは、日本政府が国の運営に必要な資金を集めるために発行するもので、お金を個人や金融機関などから借りる借金のことです。

なぜ発行するのかと言えば、国の税収だけでは国の支出(歳出)を賄いきれない状況になっているからです。それでも私たちの社会保険料は増加の一途を遂げていますが、介護や福祉、国防予算や産業育成予算投資、給付金の予算は膨張しており、その不足分を補うために発行されているのです。

この借金を返すのは未来の税収からであり、子や孫がその元本と利払いを負担する事となり、慎重な判断が求められます。

現在、高市政権では『責任ある積極財政』のスローガンのもとに「行き過ぎた緊縮財政により国力を衰退させること」を止め、積極財政により国力を強くすることを狙った政策が始動し始めています。

「成長する経済」を目指し「企業収益の改善」と「賃金上昇に伴う個人所得の増加」を生み出し、経済の好循環を実現して、税率を上げずとも税収を増やすことを狙っているとされています。

しかし、市場では『責任ある積極財政』に疑問符が付いています。

この赤字国債発行が常態化した背景に、日本の高度経済成長が終わりを告げた時にオイルショックも重なり、税収が伸び悩んだこともありました。

国債は、自民党によって”打ち出の小槌”のように増発され続けています

当時の政府は、積極財政政策によって経済成長が戻ることを期待して、あくまで一時的な赤字が発生しても経済が好転すれば返済できると考えていたのですが、結局経済成長は戻らずに財政赤字だけがが増え続けているのが今の現状です。

日本の借金である国債発行残高は、国と地方を合わせると約1200兆円に達しており、その大半は国内で消化されています。国民の貯蓄(預金や保険での預け入れ資産)、つまり家計金融資産がこの国債を買い支える構造になっており、私たち国民が間接的に国債に投資する形になっています。

また円の信認を支える日本の対外純資産残高は世界最多製クラスの530兆円もあり、2024年末にドイツに抜かれて世界最大の座を明け渡しましたが、依然として世界最大クラスの資産を持っており、まだ破たんというような状況には程遠い債務環境です。

また国の稼ぐ力”GDP”でみれば、財政収支との比較で先進7か国負担比率では、最も安定感のある債務状況であり、次にカナダ・イタリア・ドイツ・フランス・イギリス・アメリカよりも財政状況は健全だといえ、財政破たんリスクは低いと考えられます。

財政基礎的収支を均衡させるのは、会社では黒字経営が求められるのと同様にある意味では正しいと考えますが、国債は未来の国造りの投資であり成長には不可欠な存在です。

この債務の健全化に向けて財務省は財政健全化のために、プライマリーバランス(基礎的財政収支)の均衡を目指していますが、目標達成は常に先送りされており、日本の国債発行残高で考えれば残念ながら世界でも突出して高い水準にあるのも事実ですが、これだけでの判断はとても危険です。

政策金利0.75%に利上げ、10年物国債利回りは更なる高みに移行へ

日銀は2024年3月にマイナス金利政策を解除し、17年ぶりの利上げに踏み切りました。この背景には、物価上昇が継続していることや、今後も日銀の利上げが続くのではという市場予想が強まったことが背景にありました。

そうした中、日銀は今後も半年に一度程度の利上げを続け、まずは2026年前半までに政策金利を1.0%、最終的には1.5%~2.0%まで到達させる可能性があると見られています。それを受けて長期金利は急騰しました。

つまり、今後の日銀の利上げを織り込んだ結果、買い手が減少してより高い利回りが求められてしまったということです。

日銀が長期国債の買い入れ額を減らす計画を示していたことも、金利上昇の要因でした。そこでこの方針を修正し、長期国債の買い手を継続すると修正、この金利高騰に対応せざるを得なくなったという事態が起こりました。

これまで日銀は大規模な国債買い入れによって長期金利を低く抑えてきましたが、その減額方針は市場に金利上昇圧力を与えました。当初の方針では、2026年1~3月までに買い入れ額を段階的に減らしていく予定でしたが、修正せざるを得なくなりました。

この利上げは、物価上昇が継続していることや、日本の財政状況も金利上昇の背景にありますが、世間の円安によるコストプッシュ型インフレ放置に対するバッシングもあったようです。日米金利差の縮小での円高誘導という側面が強かったと感じています。

ただし、ドル円などの為替は財務省の管轄であり、日銀は景気の番人が仕事ですから、世論の強い意見に日銀が狙う『適正金利の正常化悲願』を相乗りさせた植田総裁・日銀からの利上げ戦術のようにもそれは映りました。

国内の物価は上昇し続けているが・・

消費者物価指数(CPI)が高い水準で推移していることから、日銀はインフレを事前に抑える政策を取ったという形です。

ただし、実質の購買力は賃上げよりもインフレが強くマイナスが続いており、利上げの必然性はあまりなく、悪手だったともアナリストから囁かれています。

拡大する財政赤字と金利上昇はリスクを拡大

日本の財政は長年にわたり赤字体質が続いており、特に少子高齢化に伴う社会保障費の増大や社会主義的とも揶揄される助成・支援・給付金の体質定着が大きな要因だともいえそうです。

そうした中で、国債の発行残高は増加の一途をたどっており、金利が上昇すると利払い費が大幅に増加する懸念があり、最大の利払いの受け取り手が日銀だったとしても、このような財政状況は長期金利の動向に影響を与える要因の一つになり、国債の利回り急騰にもなっているのでした。

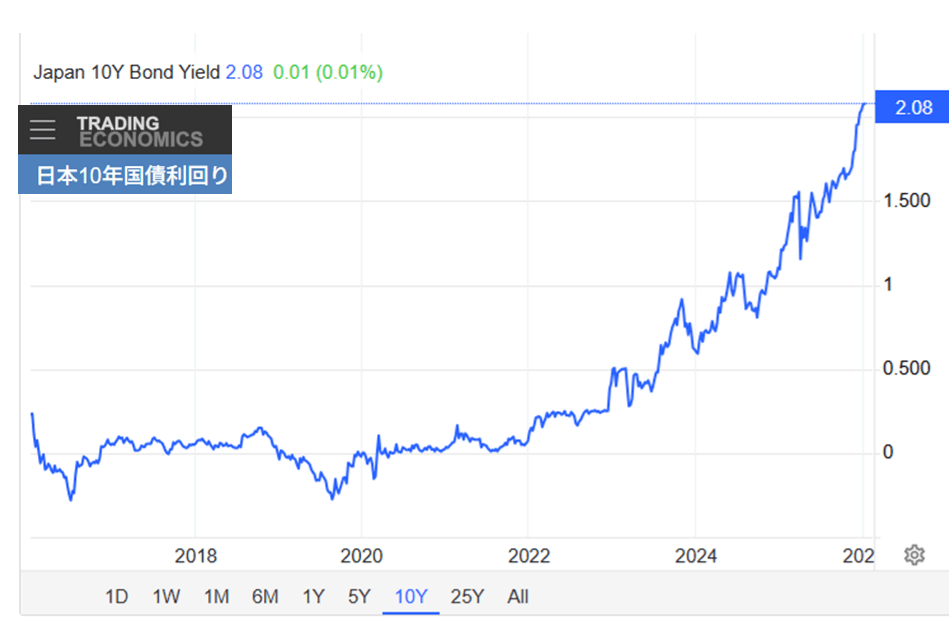

長期的水準で見た10年物国債の利回り推移はどう変化したのか

10年物の国債利回りは「標準国債」または「長期金利の指標」として考えられています。それは、その高い流動性と市場における取引量の多さにあります。

この10年物国債は、国債の中でも発行量が非常に多く、市場での取引も活発な債券です。これにより、最新の条件で価格形成がされやすく、現在の市場の金利動向を正確に反映する指標として適していると言われています。

日銀のゼロ金利政策により10年物国債利回りは投資対象としては不適格に近い低金利で推移していました。政府からすれば、大量にお金を借りても利払いは僅かな『打ち出の小槌』的な存在でした。

一方、2023年頃から市場では日銀の今後の利上げを織り込み始め、ゼロ金利解除の2024年からは利回りは上昇を続けています。

現在、政策金利は0.75%ですが、将来の利上げを織り込んで長期金利は既に2%に到達しています。しかし世界各国の金利からすれば、この位の金利はゼロ金利に近いベースであり、0.75%程度の政策金利で円安が沈静化するとは思えない環境です。

国債の10年という期間は、短期金利と超長期金利の中間に位置しており、経済全体の長期的な金利動向を示すのに適した環境と考えられています。

かつては特定の10年国債が「長期金利」として用いられていましたが、1999年3月以降は最新に募集された10年物国債の流通利回りが長期金利の指標として採用されています。

日銀か利上げ継続の意志を示している今、逆に世界は利下げに動き出しています。つまりまた一周遅れの金融政策となっており、世界経済減速懸念の中でも利上げモードを行うというチグハグな金融政策になってしまったといえます。

金利を上げるのは適正金利・正常化だけではなく、世界的にみても将来の国力やファンダメンタルであり、日本の魅力は低下しており、利回りを上げないと買い手が不在になるといった面も否定できないのでしょう。

そうして更なる高金利は国全体の利払い費の増加に繋がり、税収が増えない限り利払い費の負担が増加することとなります。

『責任ある積極財政』成長増収の成否が市場では懐疑的に受け取られており、まだまだ利回りが上昇するという懸念が出ているといえます。

個人向け国債は個人を対象とした元本確保型の債券、難点は低めの利回り

個人向け国債は、その名の通り「個人のみ」が購入できる国債で、特に安全性を重視した設計がされた金融商品で元本確保が出来る設計に基本的になっています。2025年は5兆2千億円が販売されたという実績があります。

特徴は・・

・最低金利保証: 経済情勢によって市中金利が低下しても、年率0.05%の最低金利は保証されている。

・元本保証・価格変動なし: 満期まで保有すれば元本がほぼ保証されており、途中換金してもトータルリターンでは元本が毀損することはない。(但し解約元本単体でみれば割れてしまう)

・少額からでも購入可能: 1万円から1万円単位で手軽に購入できる。

・中途換金: 発行から1年経過すれば、いつでも中途換金が可能です。ただし、直近2回分の利子相当額が差し引かれますが、一年間の利払いがなくなるだけで実質的なトータルリターンとしての元本毀損はまずない。

・発行頻度: 毎月定期的に利回りが更新改訂されて最新の環境で発行されています。

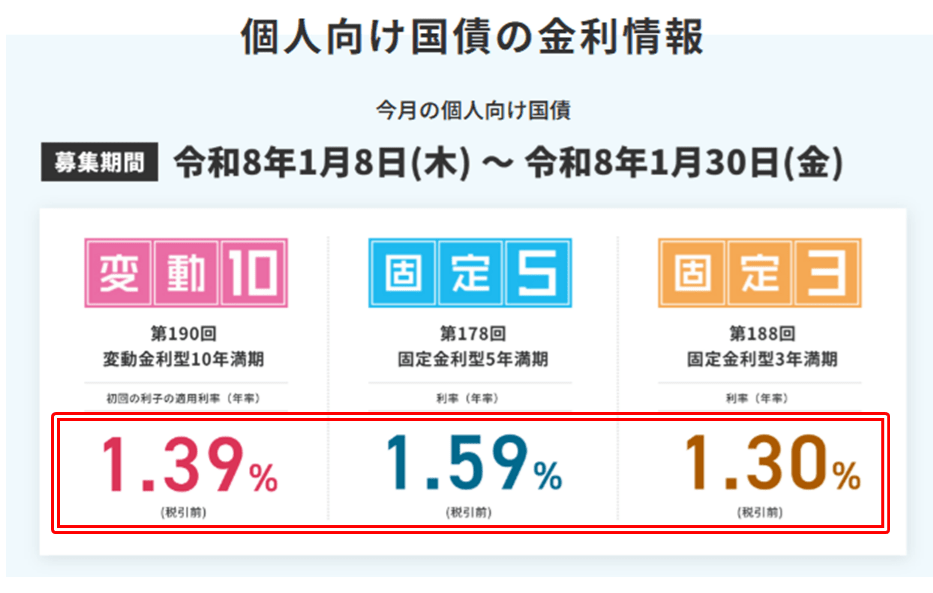

※2026年1月、10年物の個人国債(10年のみ変動 基準金利×0.66価格)の利率が1月8日に発表されました。

変動10年物国債利回り : 1.39%⤴

ついに低リスクの変動10年も1.39%と定期預金では中々お目に掛からない高利回りになり、1月に販売されています。

10年物新窓販国債2.1%(基準金利)×0.66%掛け=1.39%が変動10年利回りです。

つまり政策金利上昇と長期金利の実質上昇が反映された結果、年初から1.39%という利回りにならざるを得なくなってきたということです。

個人向け国債には半年ごとに利率が変動する金利上昇局面に強い変動金利の変動10年と短期3年・中期5年の固定金利国債があります。

固定5年 : 1.59%

固定3年 : 1.30%

これらの利回りは元本毀損がしにくい設計のために、より低リスクとして政策金利に対して一定の減額率を掛けた結果の利回りです。つまり本来の国債のほうが高い利回りで、リスク低下型の国債とも言える存在です。

私たちゼロ金利になれてしまった国民にとっては、この利回りは魅力的に見えます。また定期預金が0.3%前後まで上がってきていますが、この国債の利回りはそれと比べれば圧倒的に高く、魅力的にも見えます。

少なくとも銀行に預けているよりは良さげなのが、個人向け国債だと言えるでしょう。

一方、リスクと利回りが高いとされる利付国債(新窓販国債)はどうなのか

利付国債(新窓販国債JGB)は、法人や個人を問わず購入できて、市場で売買するタイプの国債です。マンションの管理組合なども多く買っているのが新窓販国債です。

主な新窓販国債の投資家は、機関投資家や生命保険会社(国民からの預金や保険金の流用先)です。最近は金利先高懸念が強いために購入意欲が弱く、買い手が減少しています。

特徴は

・固定金利: 発行時に決められた金利が償還日まで適用される。

・購入単位: 額面5万円以上、5万円単位で購入できる。

・中途換金: いつでも市場で売却できるが、市場金利の変動によって売却価格が元本を割り込む可能性がある。

※これも原則として毎月募集されています。

新窓販国債、特に10年物は2.10%と個人向け変動国債よりもはるかに高い利回りでの発行となりました。

応募者利回り : 2.10%⤴

途中売却を前提としなければ、新規発行時に額面価格で購入して満期まで保有する時、キャピタルゲイン(売却損益)は発生しないため、表面利率と応募者利回りは近い値になり、気にする必要はありませんのでここでは売却リスクについては割愛させていただきます。

2%超えの利回りという事は、10年で2%としても×10年=累積20%の表面利回り確保はできます。1000万円の運用でしたら、利払い込みでざっと1,200万円に10年でなります。

半期毎の利払いで10万円(税引ざっと8万円)が確約される債券です。ただし、この10年間で債券利回りが2%を早期に超える、あるいは3%に接近するとなれば、変動10年のほうが有利になる事もあるといえる債券です。

逆に例えば5年後には利下げ局面に転じるとなれば、途中売却しても長期保有しても有利になりそうなのが、高利回りの新窓販債券です。この二つの国債は、今後の政策金利を織り込みながらも毎月国債利回りは変更されます。

いずれの国債も今後の政策金利動向次第で有利不利が違ってきます。

今後の利上げ局面を考えると、慌てずに国債ではなくネット銀行などの1%超えの1年物定期預金で運用して、日銀の利上げ動向を見て、その後余力資金で10年物の新窓販国債や20年物超えの既発債などを証券会社で買うという戦略が最も最適格な投資方法かもしれません。

個人向け変動10年国債は、解約を前提とした利回り減価がされており、途中売却リスクがない分、実は魅力も減価している商品であり、銀行定期預金よりましな程度の商品だと判断しています。多くのFPが一択推奨していますが、私は疑問です。

まとめ 魅力的にも見えだした日本国債、本当に有利な投資先なのかを整理

国債は国が発行するものであるため、元本と利子の支払いは国が責任を持っており、元本割れのリスクは極めて低い金融商品なのは事実です。

とくに個人向け国債は、解約時の元本割れなしと経済情勢が変化し金利が大きく低下しても、最低金利の年率0.05%の最低金利は保証されているため、利息を確実に受け取れるというメリットもあります。これは逆に大きなデメリットもあるという事です。

金利変動の影響(固定金利型国債)

固定金利型の国債(固定3年、固定5年、固定10年)の場合、発行時に決まった金利が満期まで変わらないため、途中で市場金利が上昇すると、相対的に魅力が低下する可能性があり、特に新窓販国債は途中売却では元本割れします。

これは投資商品ならば当たり前のことで、利回りを低くした元本確保型の個人向け国債は逆に将来の利金を減額した政府にとって都合の良い債券だともいえるのです。

中途換金時の注意点

いずれも満期まで保有すれば元本は保証されます。もし途中で売却する(中途換金する)場合だけは注意が必要です。

個人向け国債は発行から1年未満は原則として中途換金できず、1年経過後に中途換金する際には、直前2回分の利子相当額が差し引かれるペナルティがあります。(元本から差し引かれて名目元本割れ)

新窓販国債は高い利回りですが、売却時の金利の影響を受け、発行金利より高い環境では差損、低い環境下での売却では差益が発生します。

運用先として国債という選択肢も利回りの上昇で起こっているのが現在の投資環境ですが、株式のリターンと比べれば長期的に見ると不利な投資先であるのは過去のデータが証明しています。

国債全体に言えることですが、国債利回りは株式投資などと比べると期待できるリターンは小さい傾向にあります。米国株式などは平均で年間7-10%のリターン実績があり、かなり債券は見劣る存在です。

つまり、日本債券は利回りが高まったとはいえリターンは限定的であり、 国が元本や利子の支払いを保証する高い安全性がある反面、大きく資産を増やす積極的な投資には向いていないのです。

逆に米国債券にどの外国債券はより高利回りですが、為替差益の影響をより強く受けます。

債券金利は一般的にはインフレに遅れて上昇するために出遅れてしまいますし、インフレ率が金利を上回るということは、実質的な資産価値がこの程度のリターンでは減少する可能性もあるのです。

「国債はインフレに負ける投資先」という事実は、国債投資を考える上でとてもひとつの重要なポイントです。

結論から言うと、インフレの状況や国債の種類によっては、実質的に円の価値が目減りする可能性があり、インフレに弱い投資先となる場合が多々あります。

では債券への投資をしなくてもよいのか?

投資先として不適格なのか?

あるいはどちらに投資すべきなのか?

これらは、ご自身の金融資産環境と投資目標やご自身のリスク許容度によって異なります。

安定性を重視し、リスクを抑えたい方:債券

やはり債券投資が向いています。特に個人向け国債は、国が元本と利子の支払いを保証しており、最低金利も保証されているため、低リスクで手軽に始められます。インフレには勝てない確率が高いのが難点です。

定期預金よりも高いリターンが期待できる程度ですが、長期運用ができれば、預金代わりに有利に利用することも可能です。

高リターンを狙いたい、リスクへの覚悟がある方:株式

リターンだけ考えれば、株式投資が長期運用では向いています。それは経済の競争原理と企業の成長に投資することで、大きな利益を得れる可能性が高く、インフレに負けないリターンを考える方にとっては魅力です。

では分散投資ではどうなのか?

株式への集中投資は最も投資効率が高い投資先ですが、高いリターンの裏には大きな価格変動を受け入れる覚悟が必要です。投資元本が一時的に4割程度は減価することもあり、5年間近く戻らないのも株式投資の特徴です。

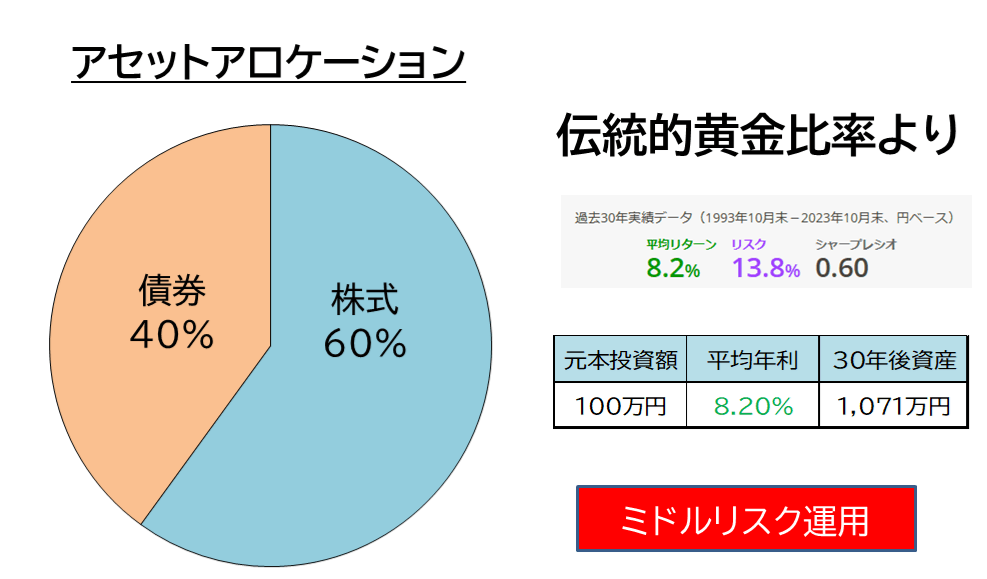

今回は昨年よりもより高まってきた日本国債の評価と比較をしましたが、どちらか一方に集中するのではなく、資金に余裕があれば株式と債券の両方に分散投資することを弊FP事務所ではお勧めしています。

ある程度株式と債券を分散させることで、リスクを軽減した安定した資産運用を目指すことができます。それぞれの金融商品は市場環境によって異なる値動きをするため、リスクを分散しながら適切なリターンを目指すことができます。

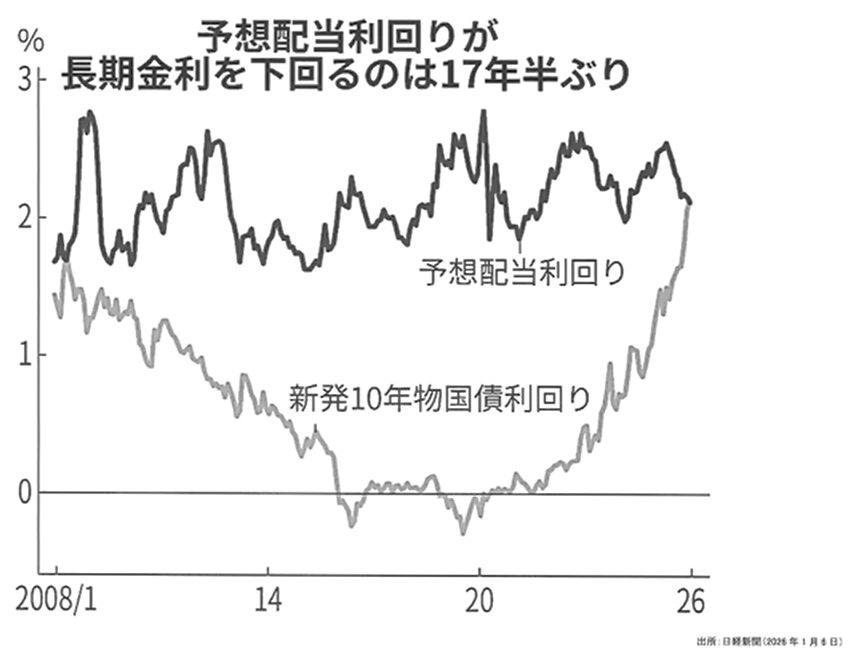

日経新聞の記事で2%を超えた債券利回りが株式の配当利回りを超えたとニュースがありましたが、現在30年物の国債は3.5%を超えているものの、30年後の日本のインフレはまだまだ続き、その結果としての株高は長期で続きそうです。

そこで登場するのが分散投資で、株と債券はそれぞれ異なる特性を持つため、組み合わせることでリスクを分散し、ポートフォリオ全体の安定性を高めることができるでしょう。

今回のFPブログ講座いかがでしたか?

これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。

少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。

当事務所のお得な情報提供記事へのエネルギーになります。ご協力に感謝します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】

独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム

独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム  独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】

独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 つまらないが負けにくいのがインデックス投資【下町FPブログBlog】

独立系FP解説 つまらないが負けにくいのがインデックス投資【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】  独立系FP解説 GPIF年金運用成績の20年間収益が100兆円に【下町FPブログ】

独立系FP解説 GPIF年金運用成績の20年間収益が100兆円に【下町FPブログ】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】  インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】関連記事

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】

- 独立系FP解説 年末恒例のラストスパート『損出し取引』で投資効率を上げる方法とは【FP事務所トータルサポートブログ】

- いよいよ確定申告準備、失敗!! 国保料の思わぬ増加が!? 株式の確定申告には注意が必要な理由【FP事務所トータルサポートブログ講座】

- 日米株式同時下落、負のサイクルは8月連鎖の危険、手出し無用の静観で耐えるべきなのか【FP事務所トータルサポート】