新NISA戦略29 運用の前にアセットアロケーションとポートフォリオ理論だけは理解しよう 【独立系FPブログ講座】

新着FPブログ講座

検索は

運用の前にアセットアロケーションとポートフォリオ理論だけは理解しよう

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 投資とは様々なアセットから成り立っている

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評の後に終了しました。

新シリーズがスタート、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回は29回目のお届けになります。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

資産運用においてひとつの資産に集中投資するリスクは避けたいものです。集中投資は効率もよく、成長するのならば最もうまくいく方法ですが、ひとつ歯車が狂えば大金を失いかねない投資方法です。

それでも新統合NISAはお金を有利に運用する箱ですから、なるべく早くできるだけ大きく、新しいNISA口座で運用することは最適な投資行動になります。

たとえば既にNISAに対応できる運用資産を証券会社の特定口座などに持っている場合は、できるだけ早く新しいNISA口座に移すことが最適解になる。また、資金が少ない場合や出来るだけリスクを減らしたい方は、金融商品や買い方に工夫をすればリスクは低減できます。

そこで発明された金融商品が投資信託です。さまざまなテーマで成り立っているファンドが存在しており、投資信託自体がたくさんの個別株式やその指数に連動していますが、いくつかの投資信託を組み合わせるとさらにリスクが軽減できるのです。

新統合NISAの中で個別株式などを購入できるのは、成長投資枠だけです。NISAの投資信託は分配を基本的には行わず、分配も内部留保して資産自体の上昇を計るものがほとんどです。

そんな中で個別株式やテーマ投信を組み合わせる前に、資産配分を決めてから投資する銘柄を決める方法が投資行動の基本になるのをご存知でしたか。

今日はそんな資産の組み合わせや銘柄の連携でできる投資の基本について解説します。あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

大きな暴落は10年に1回と言いながらも、数年に1回は起こる株価暴落があり、投資家は何回かは確実に巻き込まれる覚悟が必要です。

その時ひとつの株式だけですと大きなショック時に、最大でも4割以上の資産減少が起こる可能性があります。一方、同じように暴落は受けるものの、リスクを取り過ぎない安定した分散ポジションで投資をしている方はダメージが少ない、回復が早いことがわかっています。

そのためには資産配分(アセットアロケーション)を決めて、投資パフォーマンスを想定する。その配分に沿って投資商品を決めて買う方法がもっとも合理的な投資行動になります。今日はこの投資の基本について考えていきましょう。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

投資する資産に何を選び組み込むのか、パフォーマンスを決めよう

アセットアロケーションという言葉を聞いたことがある方は意外と少ないと思います。アセットアロケーションとは、資産クラス(アセットクラス)を決めることです。

何だと言えばそれだけのことなのですが、実は投資においてはアセットアロケーションが資産運用のパフォーマンスの成否を分けると言っても過言ではありません。

たとえばNISAでの投資を考えてみると、投資信託に投じるお金のうち、株式投資信託、債券投資信託、REIT(不動産投資信託)など、あるいは国内外とどの様な資産クラスに割り振るかを考えるアセットアロケーションはとても重要な投資のステップです。

これと混同してしまう”あるある事例”として、ポートフォリオと言う言葉も存在しています。アセットアロケーションとの違いで混同してしまうかもしれませんが、アセットアロケーションは資産クラスを決めることでまったく違います。

資産クラスを決めた後、毎月の掛金をどのような資産に配分するのか?具体的な商品まで決めた運用商品の組み合わせをポートフォリオと呼び、アセットアロケーションがベースになり具体的な金融商品を組み合わせていくのです。

高名な経済学者の説だと資産運用の結果の9割は、アセットクラスをどう決めたかで決定するそうです。それを決めたあと、どの会社の何に投資するかのポートフォリオは1割程度の影響しかないとされています。

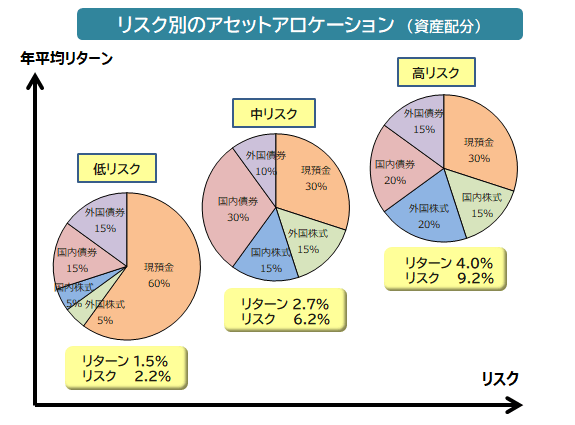

リスク別のアセットアロケーションをご覧ください。組み合わせの比率でリスクレベルが変わったり、リターンの結果が変わってくるのはお分かりいただけると思います。

投資対象の資産配分で収益(リターン)を生み出す源泉は変わってきます。株式、債券、不動産投信(REIT)、その他資産(貴金属やエネルギー、穀物などコモディティが代表例)と、それらの組み合わせとなる資産複合があります。

そして投資対象地域としては、日本国内、海外、それらの組み合わせで分類されます。とはいってもNISAで投資できる資産の幅は小さいので、選択肢は少なくなります。

投資対象資産や地域を組み合わせることで、具体的なアセットクラスが決まります。ただし、これが正しいといった明確な定義はありませんが、株式、債券、不動産投信といった分類のみで考えることもあれば、投資対象地域も組み合わせて国内株式、海外株式、国内債券、海外債券などと細かく分類することもあります。

海外の政府系ファンドや著名な大手年金基金といった巨大ファンドの動向が注目のニュースとなって、市場で投機的な動きが誘発されることも少なくありません。

そんな世界的な巨大ファンドや機関投資家でも、実はやっていることは基本的に同じで、「長期」「分散」そして「複利」活用のポートフォリオを運用しています。

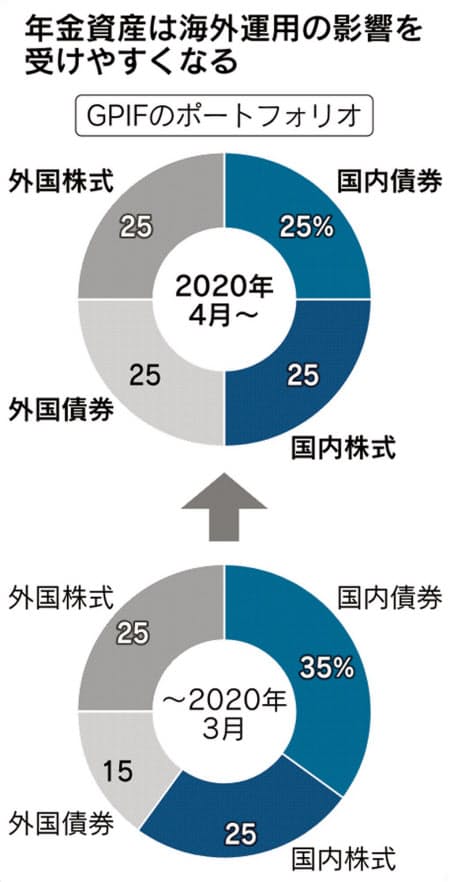

世界の巨大ファンドの中でもひときわ存在感が大きい期間として、私たちの年金を運用している年金積立金管理運用独立行政法人(GPIF)があります。

このGPIFの運用資産は現在200兆円余りであり、「国内債券」、「国内株式」、「外国債券」、「外国株式」の4資産に2000年からほぼ均等に資産を配分して、「長期」「分散」「複利」のポートフォリオ運用を実践しています。

皆さんも改めてGPIFのアセットアロケーションを参考にしていただければと思います。GPIFのポートフォリオ運用はある意味、日本向きな安全投資アセットともいえるからです。

現在のGPIFのアセットアロケーションは投資モデルの基本ともいえる4資産均等型になっています。本来のアセットアロケーションはリスクがとれる年齢に応じて変化させていくものです。

この運用モデルは4資産バランス型ともいえるものですが、2023年の第一四半期の運用利益は、収益率は9.49%、額では18兆9,834億円(期間収益額)うち、利子・配当収入は1兆3,591億円となっています。

また市場運用開始以降(2001年度~2023年度第1四半期)では年率換算で.97%(年率)、累積利益は127兆3,658億円(累積収益額)うち、利子・配当収入は48兆4,117億円とマイナスの年もたくさんありますが、長期投資では大きく資産を増やしています。

一般的に若い人ほど投資期間が長いので、積極的にリスクをとってリターンを取りに行くことができます。これは、仮に積極的な投資をして失敗したとしても、損失を取り戻す期間も十分残されているためです。

NISAの運用先には債券投資はなく、バランスファンドとなり、REIT(不動産投資信託)、株式投資信託の順でリスクもリターンも大きくなっていきますが、自分がどれくらいのリターンを取りに行きたいのかに応じて、選択するアセットクラスも変えるとよいでしょう。

アセットアロケーションとポートフォリオを意識した投資行動を

アセットアロケーションとは、運用するお金をどんな金融資産(アセットクラス)にどのぐらいの割合で配分(アロケーション)するのかを決めることだと解説しました。

「運用リターンの9割以上はアセットアロケーションで決まる」とも言われていますから、特に長期的な資産形成には欠かせない考え方です。

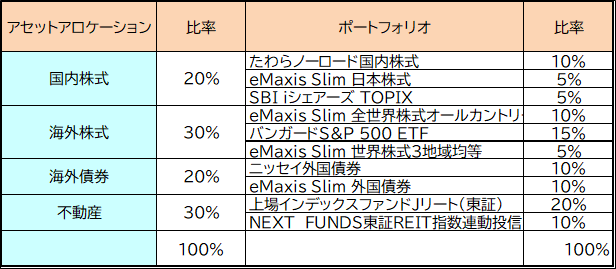

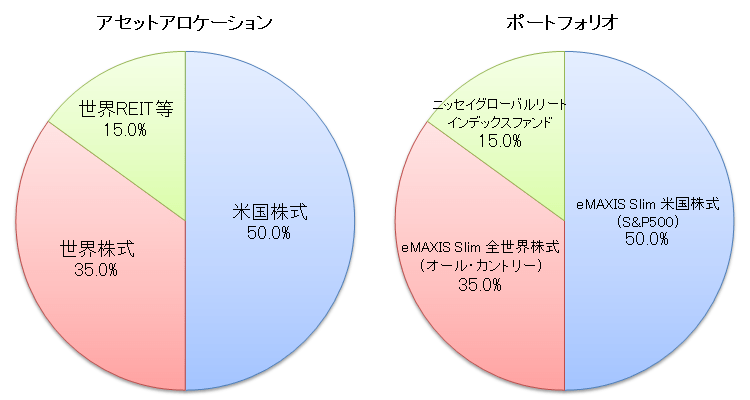

このアセットアロケーションを決める上で大切なアセットクラスの種類や組み合わせ方の参考にアセットアロケーションとポートフォリオの組み合わせ例などをご紹介します。

アセットアロケーションとポートフォリオの関係の例

アセットアロケーションを考えるにあたって、まずそれぞれのアセットクラスを確認していきます。この例では4つの資産配分を決めてアセットアロケーションが決定されました。

この表で言えば、アセットとして4つの資産を決定、国内株式、海外株式、海外債券、不動産を組み込む配分を決定。その方針に沿った投資信託やファンドを購入するといった手順で運用ポートフォリオを組み上げるというものです。

投資の世界では、さまざまな具体的な運用資産を一つの財布(口座)にまとめたものを「ポートフォリオ」と呼びます。この決めた資産配分を基本に運用する商品を資産配分に応じて購入するのです。

長期の資産形成を進める上では、国内外の株式、債券、REITといった幅広い投資対象に分散して投資をする「ポートフォリオ運用」が本来は有効とされています。

こうしたポートフォリオ運用を行う上で大切なのは、

①「長期」の視点で投資をすることで価格変動(リスク)に対する耐性を強める

②投資対象を「分散」して投資効率(リスク・リターン)を高める

③リターンを再投資して「複利」効果を活用すること

が重要だと言われています。

たとえば、ポートフォリオ運用での代表的な投資対象のひとつである株式について考えてみます。株価は企業にとって良いニュースが出ると上昇し、決算不良や不祥事などのニュースがあれば大きく値下がりする傾向があります。

株式は需給で決まりますが、多くの人が買いたいと思うような株式は人気化して株価は割高になりますし、一方、嫌なニュースが出るような状況下では、売られて逆に割安となることも少なくありません。

そんな時でも株式、REIT、債券、外貨建て資産のバランスを考えて配分する事です。投資信託は、それ自体が分散されているので、ある意味ポートフォリオも効いているともいえます。

この値動きの異なるさまざまなファンドに分散投資できれば、一つの市場が下がっただけでは慌てる必要はなくなります。分散投資さえしていれば、長期スタンスで割安な時も積み立てることが可能になるでしょう。

検討している資産は保有資産全体で分散を考えることも大切です。組み入れる資産配分がイメージできたら、次は各資産ごとの具体的なファンドを選べばいいのです。

長期にわたって安心して資産を積み立てていくためには、長期投資と分散投資は重要です。これからは保有する資産全体の分散方法についても考える時代です。

資産配分の方法は二つあり、ご自身で資産配分を行う方法と資産複合型とされているバランス型ファンドに投資する方法があり、投資信託などはファンドマネージャーに配分をお任せすることもできますが経費が高くおすすめできません。

ファンドの特徴は、販売会社のホームページや店頭で『販売用資料』や『目論見書』等をご覧ください。ファンドの特色、コンセプト、投資方針、過去の運用実績、手数料等の情報を得ることができるでしょう。また、購入額は、当初および将来の購入予定額もあわせて決定しましょう。

よく似た言葉、アセットアロケーションとポートフォリオの違いのまとめ

アセットアロケーションと混同しやすい言葉に「ポートフォリオ」があります。ポートフォリオとは、アセットアロケーションで決まった各アセットクラスへの配分割合に沿って、実際に複数の金融商品を組み入れた資産全体のことを指します。

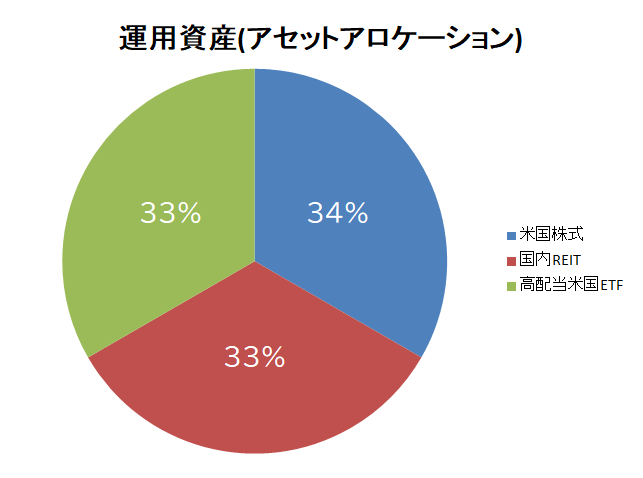

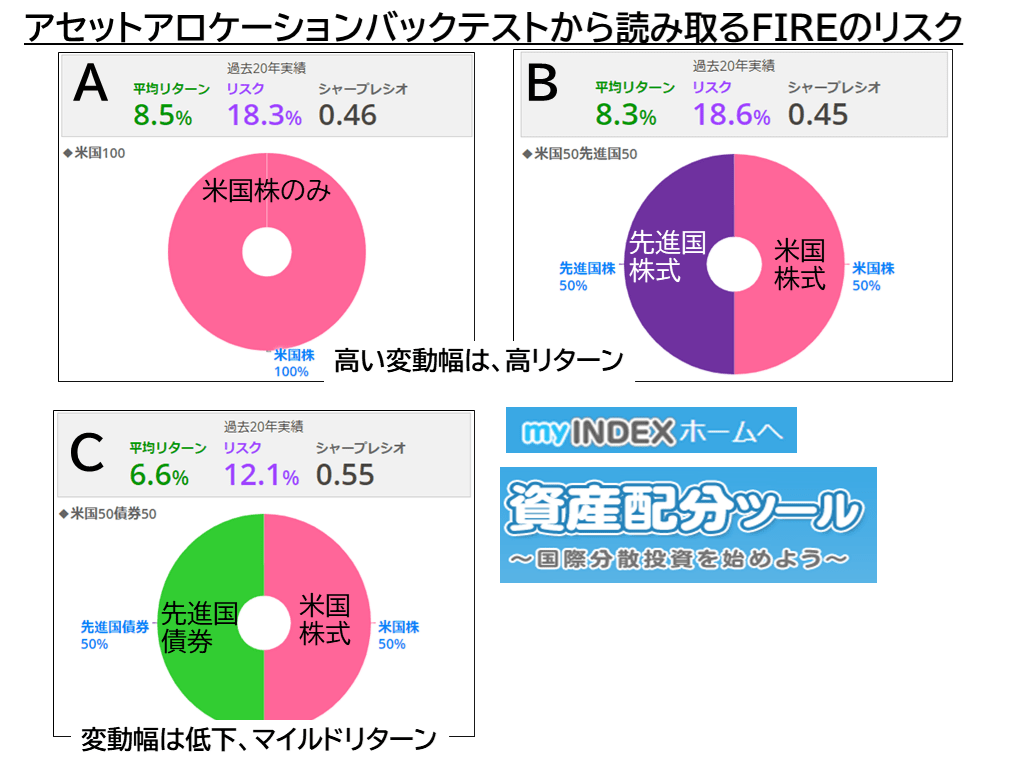

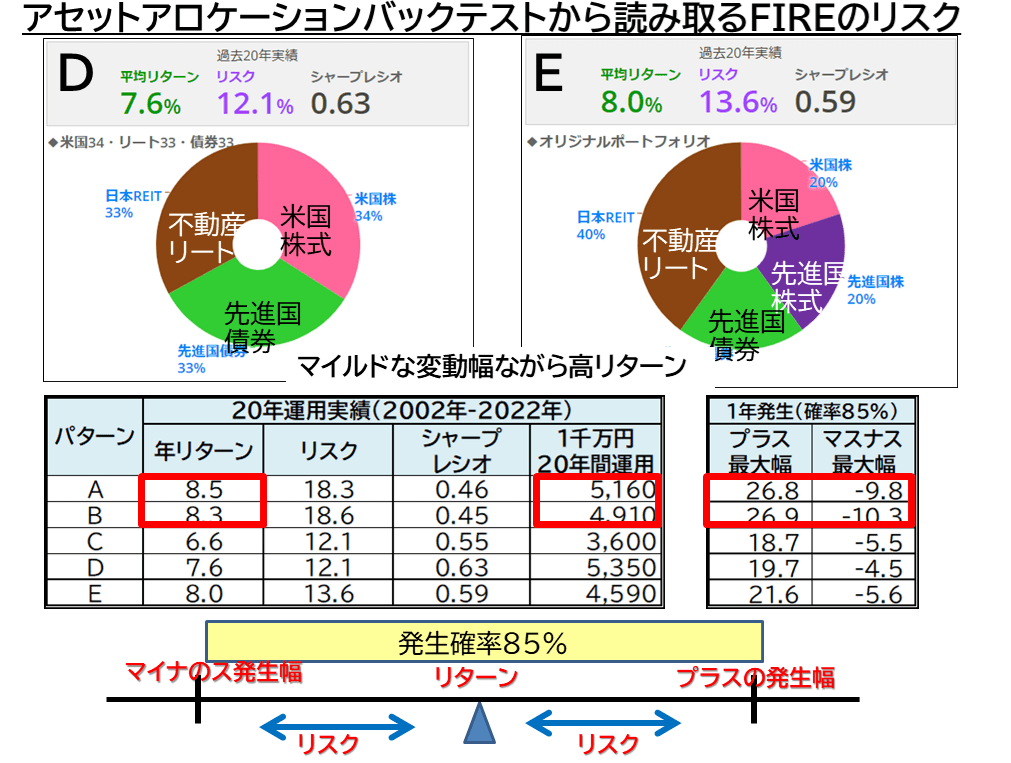

下の表は私のFP事務所で早期リタイアFIREむけに作成した資料のひとつですが、Aの米国のみの資産運用のリスクレベル18.3%とリターン8.5%が年間のアセットからの分析になります。

しかしそれに、債券を半分持つとリターンはそこそこになり、リスクもマイルドになることが分かります。

さらにこの試算に不動産などを組み込むと債券よりリターンは向上するにも関わらず、リスクは減ることが分かると思います。つまりアセットアロケーションを組み換えることでリターンとリスクをコントロールできるのです。

全世界投信は優秀だが株式ならではの潜在リスクもある

前回のNISAつみたて投資では、投資信託の中では全世界を対象にしたファンドが選択肢としては優秀だと申し上げました。しかし全世界株式は世界経済の成長と企業の前進する力に期待した投資手法に過ぎないとお考え下さい。

世界経済が10%沈めば、株式を基本とする全世界投資はそれ以上の30%も沈むかもしれません。資産運用をするうえでは、まずリスク許容度や各資産のリスクとリターンの関係を理解して、アセットアロケーションを作ってから具体的な商品を落とし込むことが重要です。

そしてその資産配分を具体的な商品にまで落とし込んだものをポートフォリオといい、選んだ金融商品が計画したアセットアロケーション通りに機能することが求められます。

アセットアロケーションは組み合わせ次第で無限になる

アセットアロケーションのポイントは、各アセットクラスをどのぐらいの割合で運用資産に組み入れるかを決めることです。

どの程度のリスクを取って資産運用をしたいか、何のための資産運用なのかと各アセットクラスの組み入れ割合など選択肢は無数になります。

NISA投資をする上でも、まず投資目的を決めて自分のリスク許容度と照らし合わせたアセットアロケーションを組むことが重要です。

そして新統合NISAによる資産運用は恒久非課税ですから、長期投資として一時的な価格の上下で一喜一憂、投資をやめたり再開したりするものではありません。長期積立投資をするならば、最初のアセット選定と商品選びが大切です。

特に成長投資枠では、積立投資と同じ金融商品の選択でも構わない方とそうでない方もいるでしょうから、アロケーションとポートフォリオはより重要になります。

NISAの成長投資枠では、複数のアセットクラスを組み合わせるアセットアロケーションは、長期的な資産形成に欠かせない考え方です。

しかし選択肢が多い分、組み合わせ次第で期待できるリターン・リスクが変わることから、どんな組み合わせがご自身に適しているのか悩むこともあるかもしれません。

そんな時は、解説したアセットアロケーションやポートフォリオの話を参考にしていただければ、しっかりと資産を分散し、投資を行うことで長期にわたり安心して保有・積立て資産形成をすることができるでしょう。

長期、分散、積立と追加するならば複利が、資産形成の王道です。ご自身に合ったバランスの良い資産配分の実現を念頭に、資産ごとに投資対象となるファンドを探しましょう。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】

新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】

新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】