新NISA戦略28 必ず運用をすると巻き込まれる『市場暴落』にどう付き合うのか 【独立系FPブログ講座】

新着FPブログ講座

検索は

必ず運用をすると巻き込まれる『市場暴落』にどう付き合うのか

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資非課税制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 暴落は資産運用の長期投資では必ず経験するリスク

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評の後に終了しました。

新らしいシリーズのテーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回は第28回目のお届けです。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

前回の講座では株式や投資信託は、買いたい投資家と売りたい投資家との需給のバランスで価格が決定したり、需給によって価格が上下してその変動フレ幅こそが株価上昇の原動力になる。この株式の価格変動リスクを活用したのがNISAによる市場運用だと解説しました。

NISAでの資産形成は、長期運用が基本です。長期での運用には避けようとしても、どうしても暴落への巻き込まれがつきものです。暴落は全く兆候がなかった処から突然現れることが多く、逃げられません。

特に怖いのはプラックスワンと言って、マーケット(市場)において、事前にほとんど予測できずに、起きた時の衝撃(混乱)があまりに大きい事象が必ず起こる時です。

白鳥の色は白と決まっていて、黒い白鳥は存在するはずがないと考えられてきた白鳥が、実際にブラックスワンが存在してのサプライズを指しています。

これは一転して想定外の事態が起こり得ることの喩えとして使われるようになりましたが、どうしても投資には突然の思わぬ暴落がって、投資に絶対はあり得ないということです。

つみたてNISAのような大きな資産形成は、10年以上20年位の長期投資が必要です。いわゆる『運用の黄金ルール』を維持してもお金が減ってしまう可能性はあります。それをコントロールする方法としては、『リスク許容の把握』とともに『長期・分散+積立て(オマケ)』ルールを守ることです。

長期投資・・・購入した後、10年、20年と長い期間に渡り持ち続けること

積立投資・・・毎月一定額を投資、コツコツと継続的に投資すること(オマケ的)

(積立投資は有効ですがリスクは減る訳でもない)

分散投資・・・ひとつの銘柄に集中せず、さまざまな国や資産に投資する

繰り返しますが、資産形成には、長期投資と分散投資が最も必須であり、長期ですから必ず大きな暴落に巻き込まれることを覚悟しておく必要があります。

ただでさえ新統合NISAで最大元本が1,800万円に達した時のことを考えてみましょう。金融庁のつみたてNISAシミュレーションをベースに考えて、40歳の時に月々7万円を今後20年間つみたてNISAで4%運用できると、投資元本が1,680万円、評価資産は2,567万円に成長します。

この時、ちょっとした価格調整が3%起こると評価資産が80万円近く減少します。本格的な30%下落などでは800万円近くのもの資産が減少することになり、残高は1,800万円を割り込むとにもなります。

暴落はメンタルも大変ですが、日々運用資産が大きくなると毎日の評価資産は普通で10万円単位で変動してきます。できるだけ価格調整に対する耐性を作ることと、その時の防衛知識を持っておくことは、とても重要なことです。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。今日はこの暴落に対してどう向き合うのが最適解なのかほ、過去の対応からどうするのが一番よいのかについて解説します。

この下落相場、調整相場、暴落相場との付き合い方を間違えると大きな損失を抱えてしまったり、二度と資産運用を行わない等の状態にもなりかねませんから、資産運用の基本として押さえておくとよいでしょう。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

過去の株式暴落から運用を学ぶ、ブラックスワンはいつも隠れている

日本における株式の暴落としてまず一番頭に浮かぶのは、バブル崩壊が筆頭でしょう。1980年代後半の金余りを背景に、地上げによる土地や財テクブームに乗って地価や株価が高騰、ノンバンクも含めた土地関連銀行からの融資の激増が相次ぎました。

そのため政府として金融引き締めが執行され、不動産融資規制により1990年頃には地価の下落から株価の下落へと一気に向かい、土地を担保にしていた錬金術を使っていた投資家や金融機関の多くの資産が毀損しました。

また米国でいえば、投資銀行リーマン・ブラザーズが2008年9月に経営破綻したことにきっかけに、連鎖的な信用不安から世界規模の暴落が起こりました。

リーマンショックの正体は、低所得者向け住宅ローン(サブプライムローン)を証券化した商品の販売でしたが、この仕組みが複雑でどの利回り商品に混ざっているかすらわからず、金融ショックが起こりました。

それ以外にもさまざまな暴落が起こっています。ITバブル崩壊、近年ではトランプショック、さらに古い過去では1929年ウォール街でのあの大暴落、あるいは1987年のブラックマンデー、そして直近では2020年コロナショックです。

まずは過去の日本市場株式の下落・上昇の動きをみてみます。これはバブル崩壊からITバブルと続きリーマンショックとその後の日経225平均のチャート図です。

2000年は国内バブル崩壊からの株価下落がまだ止まらず、そこにITバブルの崩壊も重なり(実はこの時SARS下落も発生)推移しました。そして株価が戻ってきた矢先に米国でリーマンショックが起こったのでした。

日本は失われた20年を迎えるも、ようやく2013年から反転相場に入ります。株価は以前のようにはなかなか戻りませんが、2013年以降に株投資をされた方の多くは、ゆったりとした上昇相場で大きな資産形成に成功されている人が多いと考えられます。

数年単位で大きな暴落が発生していますが、未来は分かりません

日本は日銀が株式ETFを買い支えたりと、官製相場に近い形で株価は無理やりに上がった

したがって今の相場の多くは・・・

2013年以降に日経平均などやインデックスETFや投信を買った人が相場を形成している

大暴落での損失経験がない投資家が中心の相場展開になっているので注意が必要

もちろんその間に株価の大きな変動の上下動はありましたが、本当の大暴落からみれば『さざ波』ともいえるものでした。

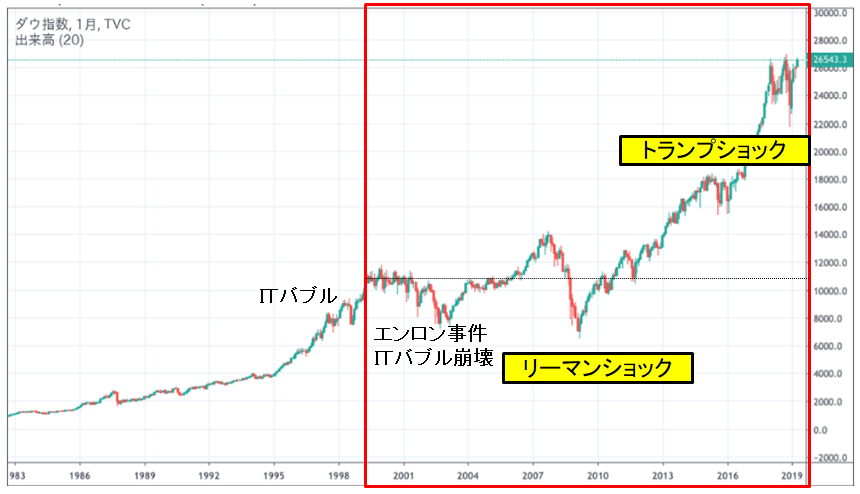

次に同期間の米国株式のチャートをみてみます。米国市場の30年の動きです。ただし、リーマンショック後も更にこの時以上の回復を米国はしており、日本の市場をはるかに超える力強さを感じます。

米国はさらに右肩上がりであり、S&P500ETFを買われた方は大暴落損失経験のない相場でした

株価はランダムウォークと言って上下に意思なく動き、直接の理由に売り手と買い手の需給バランスで決まるものです。

買い手が多ければ株価は上昇して、売り手が多ければ株価は下落します。同じ相場を見ていても「買いたい(将来上がる)」と思う人と、「売った方がいい(将来下がる)」と判断する人がいるのが市場です。

この「買い手と売り手のバランス」を「株式需給」と言い、株価の上下の正体であり、より欲しい人が多ければ上がる、より売りたい人が多ければ下がるのが市場原理です。

需給による上下の要因は、今起こっているものもあれば、未来を予測しての調整もあります

NISA投資家もこの価格変動の原理を成長エンジンにして、資産の成長を狙います

運用をしている中、この暴落に巻き込まれた時にはどんな行動をとればよいのでしょうか?

この時の対応が実はとても重要です。

突然の暴落、資産運用は不安の管理と自分との戦いに尽きる

実際に投資をしていて、いきなり暴落が発生して資産の評価額が日々減ってゆくのは、とてもつらい局面です。数年かけてようやくプラスだったものが、瞬時に突然マイナスになるケースもあります。

このマイナスが大きい暴落は、 資産が毎日のように減っていき誰でもとても怖いものです。どこまで資産が減るのかすら分かりませんし、底なしのようで大底が見えないので疑心暗鬼にもなります。

急落相場では底が見えなく、当然不安感情を抱くのは自然です

投資をやめて楽になりたい、安全資産である現金・預金に戻したい。投資をやめて売却すべきではないかと迷うのは自然なことです。

しかし冷静になって考えてみてください。資産がマイナス評価のときに運用を投げてしまうと、当然のように損失が確定してしまいます。

太暴落ともなれば、株価は世界をめぐり急落を繰り返します。同時に為替も日本と世界の綱引きによって円高に・円安方向にも大きく動くでしょう。あらゆる市場が大きく変動してしまいます。暴落の連鎖が起こるのです。

この暴落の下げは経験したことがないような急降下であり、ほとんどの方は逃げ遅れます。知っておいてください、いつもそういうものです。

反発してもその後の上げ戻りは、ヨコヨコでゆっくりかと思えば、また急落の二番底が普通に起こったりします。コツンと大底を打ってから反転まで、じっくり様子見をしないと大怪我をします。大底で買い増ししなくても大丈夫です。

そんな時は逆転の発想で、資産形成の機会損失にならないように行動をとりましょう。一番大事なことは、市場から退場しないことです。チャンスだと捉えることです。

資産形成のために10年、20年後の将来への運用を始めようと決心し、投資を始めたはずです。運用を止めてしまう、やめてしまう、投げてしまうのは、とてももったいないことです。

投資経験の多い方は既に予見して売却を済ませて、現金を持ち待ち構えていたりしています。あるいは両建てや信用売りを入れて、喪失を軽減されているプロ並みの方もいるでしょう。しかし一部の方であり、そんなことは理屈の世界で現実的には少数派です。

Staying Powerと言う言葉を聞いたことがありますか ?

フィッシャー・ブラックという米国の著名な数学、経済学者で「ブラック・ショールズモデル」というオプションの価格算定式を考案した学者の言葉だそうです。

相場下落が発生した時に市場での投資ポジションを維持する力をStaying Powerと名付けて、相場が大きく下落するようなリーマン・ショック級の下落を遭遇しても、市場に残り続けた投資家だけが結果的に損失を計上することなく元通りに回復したケースが多くあったと分析しました。

しかし、下落相場に耐えられず市場から退場した投資家は、相当安い価格で売却してしまい損失を抱え、相場が回復した時の大きなリターンを得ることが出来なくなった。 あるいは市場に戻ってくることがなかったとされています。

これが先程の機会損失です

このStaying Power (Stay Position)はとても重要です

確かに損切りをすると、投資や損失のストレスはなくなります。負荷を大きく感じている方は、リセットを選択してもいいでしょう。気持ちは一旦晴れやかになります。

私も投資初心者の昔、ベンツ1台分程度の大きな損失を確定させた経験があります。その時は何故かストレスから解放されたと思いましたし、同時にリベンジを誓った結果が今の資産形成になっています。

多くの人は市場に戻る気持ちもなくなり、変動しない銀行預金だけで貯蓄をするようになってしまうかもしれません。たとえ損切りしても、運用による機会の再獲得だけは忘れないようにしたいものです。

そしてまた新しい投資家が市場に参入して上昇を始めます

私の知人に退職金を銀行の勧めた投資信託に投資して、たまたま”リーマンショック”に当たってしまって、3か月で投資信託を手放してしまった人を知っています。

400万円近くの損失だったと聞きましたが、その方は二度と投資はしない、投資はこりごりと雇用延長で65歳まで働き続けました。投資の初心者としては、銀行で勧められて買ったのにと騙されたような感じもしたのでしょう。

もちろん銀行で買われた商品名までは聞けませんでしたが、退職金=運用しなくてはと、気持ちが焦って初めての投資第一歩が一括運用だったので懲りてしまったのです。

これは、資産運用に一切触れずに、いきなり50代、60代で運用に取り組む危険性のひとつであり、全くの初心者だったことや一括投資をしてしまったこと、商品選定やリスク耐性に問題があったかもしれない等の要因も考えられます。

突然の暴落、価格変動に上手く付き合う方法は

相場下落時には「売りが売りを呼ぶ」局面になりやすいもう一つの原因には、過度なレバレッジを掛けた一攫千金の投資行動があります。例えばFXでも株式でも信用取引が普通に行われています。

信用取引とは、大きなリターンを目指すために、少額の元本で大きな取引ができる仕組みで、このことをレバレッジ(”てこの原理”のてこを意味する)と言います。

上昇相場ではレバレッジを利かした取引は、少ない元本で大きな取引ができて資産形成効率に有効ですが、基本は長期投資ではなく短期投資となります。

FXでしたら100万円の元本で25倍の2,500万円まで取引が出来る、株の信用取引でしたら元本の3倍までの取引が可能になります。

これは利益が25倍、或いは3倍になるということです。好調時はいいのですが、損失が発生した時は同等の倍率で元本が持っていかれてしまうのです。

暴落が発生すると『さらに売りが売りを呼ぶ展開』となります。大きな下落があった数日後には信用取引の追証という換金売りが出ることで、さらに下落を呼ぶことがあることも覚えておきましょう。

下げトレンドをフォローするコンピューター・AI取引きも、この下落に追い打ちを掛けてきますから、トレンド変換は慎重に買い増しを始めましょう。

そして売る人が売り尽くすと、誰も売らない誰も買わない相場となり、時間を掛けて新しいプレーヤーが参加し始めてようやく相場が反転し始めます。

下りは超特急。戻りは時間が掛かるのが常です

反転開始、その時が新たな追加投資のバーゲンセールの始まりです

落ち着いてから余裕資金で買い増すので充分です。それまでは死んだふり?でポジションをしっかり握り続けていましょう。

暴落ステージで怖いのは、たとえば中国からアジアとヨーロッパへ。そして米国やオセアニアへ、次にアフリカ・南米までと世界を株価下落が回り続ける事です。個人的には1週間くらいは忍耐と覚悟が必要です。

下落の恐怖が世界を何回も回り続けます。世界を順番に回って下落を拡大しつつ、最終的に収束となると経験則では感じています。止まない雨はない、夜明け前が一番暗いとの投資格言もあります。

多くの場合に株価は市場から撤退した方が多くても、その後は市場全体が落ち着き順調に戻り始め、新たな投資家が参加するのが常です。

これが企業と経済の成長力です。じっと嵐を待つといった単純な戦略ですが、追加投資が出来る余力があれば、早くマイナス部分が回復するでしょう。

数年間に渡り順調な市場の中で運用続けていると、ある程度は含み益も出ていたりしますから、少しばかり余裕があるでしょう。

ところが含み益がない段階で資産の暴落などが起こり、資産あ3~4割減少や利回りの急低下、配当の停止などが発生すると不安がそらに増幅されて、売却という逃避行動をとってしまいがちです。

暴落などのリスク対応は慌てないことが最も肝要です。暴落は長く投資していれば避けられないものだと思っておいてください。

ただし資産運用先を間違えると、それでも思わぬリスクを抱える事にもなりかねませんから注意が必要です。

次回は成長投資にも活用できるリスク分散の投資資産の組み方「アセットアロケーション」と「ポートフォリオ」の基本について解説します。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】

新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】

新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】