新NISA戦略30 右肩上がりの明るい市場にお金を預けて金融資産5,000万円到達へ 【独立系FPブログ講座】

新着FPブログ講座

検索は

右肩上がりの明るい市場にお金を預けて金融資産5,000万円到達へ

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 資産運用は手持ちの資金を増やすツールのひとつ

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評の後に終了しました。

新らしいシリーズがスタート、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回は第4章「新統合NISAと運用の理解基本編」の最後となり、累計30回目のお届けです。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

新統合NISAの新シリーズでは40歳からの資産形成5,000万円到達をテーマにしています。このテーマのゴールとなる金融資産5,000万円到達へのルートはいくつかあります。

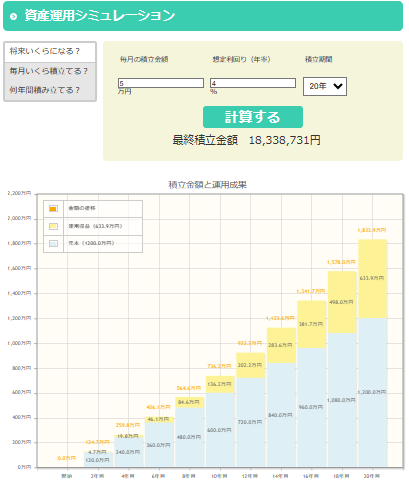

例とすれば、40歳から毎月5万円を利回り4%で20年間運用すると投資元本は1,200万円に対して、60歳の時点では以下の金融庁のシミュレーター結果の通り、1,833万円に成長しています。

実は複利の効果は時間が経過すればするほど加速する傾向があり、ここからあと5年間さらに運用すると投資元本が1,500万円なのに対して、資産は2,570万円になってくるのです。

この積立をした運用資産と定年の退職金、家計の緊急予備資金を加算すれば金融資産5,000万円は何とか確保できるでしょう。

次のルートは退職金がまったくないケースで、その場合はつみたてNISAだけでなく成長投資へも投資する選択肢になります。

つみたて投資枠は新統合NISAでは最大で年間120万円ですから、月額最大が10万円のが投資額です。この10万円を頑張って20年間に渡り、同じ条件で運用できると3,667万円になり、更に複利運用を延長して25年間継続できれば試算では5,141万円にも到達するようになります。

これは新統合NISAに投資をとした結果でしたが、一般に老後資金でしたら先行して優先すべき運用先はNISAではなくてiDeCo(個人型確定拠出年金)になるでしょう。

60歳まで解約しない前提でNISAと同じ資産区分での投資でしたら、やはり運用非課税のNISAよりも所得税や住民税が軽減され、口座内での商品スイッチングなどもできるiDeCoに軍配が上がります。

資産形成の基盤づくりは、家計改善でキャッシュフローを貯蓄して、一定額の資産達成後からは毎月コツコツと積立て投資を開始する。可処分所得の増額を投資資金増額に反映して、つみたてNISA投資満額と共に成長投資を拡大することです。

この第4章では、運用の基本を整理して、さまざまな角度から解説しました。第1章から第4章まではNISAだけでなく、資産運用の考え方や前提となる家計管理、運用のさまざまな基本的な知識を共有しました。

今回は運用の基本の最後となる「そもそもどういった投資先に対して長期運用をするべきか」について整理して解説します。あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

インデックスファンドを活用するのは右肩上がりの経済への期待

インデックス投資が全盛の世の中ですが、この根本には私たちはもっとうまい方法で豊かになりたいという欲求が常にあり、企業は収益や規模を拡大したいという欲望があると考えられるからです。

経済自体にもこの欲求があり、企業は続く限りビジネスを前進させようとする筈です。また残念ながら収益等で応えられなかった企業は自然淘汰されたり、インデックス投資対象企業リストから外れて、また新たな企業がファンドに組み込まれます。

この企業が前進する成長力を活用して、株式投資という形で企業を応援投資する。指標となる株式の指数全体にまるっと投資をするのがインデックス投資だといえるでしょう。

インデックスファンドが投資初心者にも受け入れられるのは、長期的に見れば右肩上がりの市場に投資をすれば、どれを買ってもそれなりに良い結果が期待できる。仕組みも複雑でなく分かりやすいからです。

インデックス運用先の投資信託や株式には、少なくても以下の条件が満たされている必要があります。

- 指数に連動するように設計された金融商品であり、成長力への期待投資ができる

- 長い目で見て地域や企業の成長が期待できる投資が可能なこと

- 過去のデータでみても経済の成長が今後も期待できること

インデックス投資でしたら初心者でも取り組みやすい投資ができ、投資先の成長力に掛けた結果、株価の成長=運用資産の成長による果実が得られるでしょう。

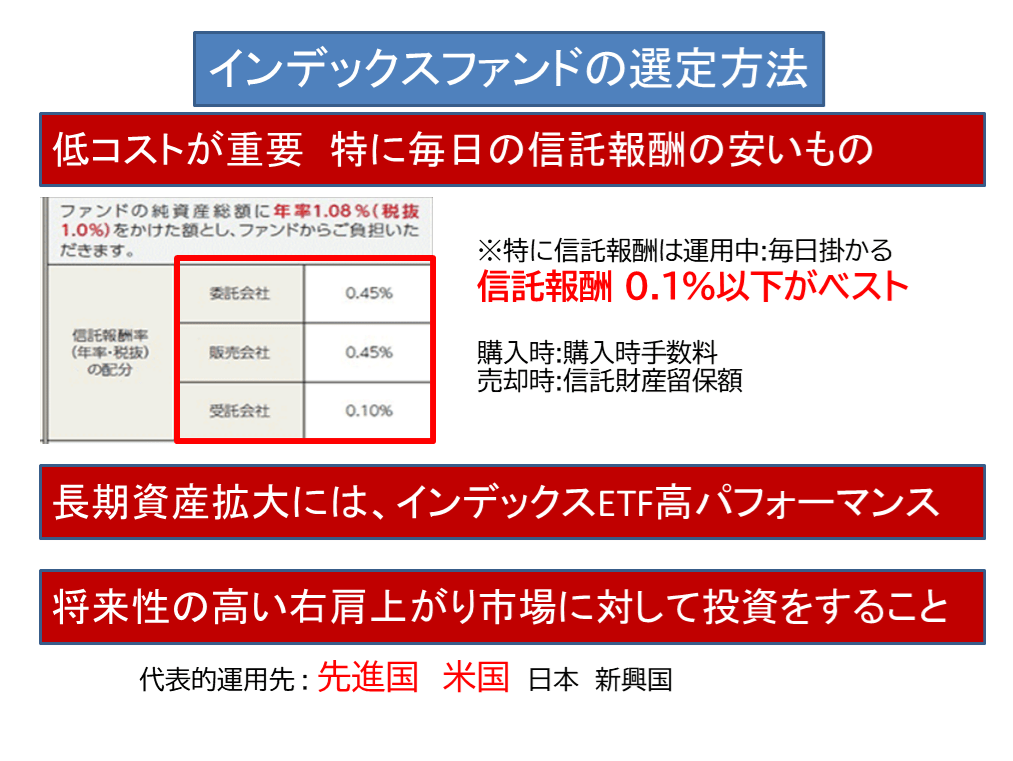

特につみたてNISAにおける投資信託コストは、投資に向いた運用コストが低い商品のみが採用されていますから、比較的有利に運用ができるでしょう。

保有時のコストが低いからと言ってもそれでも様々です。金融庁の条件では、買付手数料は無料のノーロードが前提であり、運用管理費用(信託報酬は、国内投資:0.5%(税抜)以下と海外投資:0.75%(税抜)以下に限定されていますから、ある程度低い手数料商品しかありません。

つまりボッタクリ手数料は、許さないということです。

投資信託には実は2%を超えるような手数料のファンドも実は沢山あります。つまり運用成績の成否にかかわらず、毎年2%の手数料が掛かりパフォーマンスが削り取られる設計のことです。

保有期間が長くなる長期投資では、この信託報酬料は馬鹿にならない経費となり、同じ資産への投資でも運用がある程度プラスでも資産自体が手数料で減ってしまう要因にもなりますが、その中でもより低い信託報酬のファンドを探すのがべストです。

アクティブファンドは、その傾向が高く手数料がパフォーマンスを削ります

投資信託は個別銘柄などの細かい分析をしなくても指数全体を投資する手法ですから、投資先の資産配分だけを分析すればよいのです。ですから手軽に分散投資できることも、インデックスファンドの魅力になっています。

投資地域で異なる成長力の違いは資産形成に影響するのか

インデックス投資信託とは、株式指数に連動した運用を目標としている投資信託です。インデックス投資信託を選定するという方法は、どの指数に投資するかを決めてゆくこととほとんど同じことになります。

投資信託の概略を”価格com”サイトより引用しますが、投資信託は専門家がさまざまな投資対象を絞り込んだり、株式指数に投資するタイプのものが中心で、国内外への資産、国内海外の指数と投資対象はさまざまです。

価格COM資料より引用

つみたてNISAの場合には、ほとんどがインデックス投資であり、インデックス運用で最も馴染みが強いシンプルな指数は、日本株式のTOPIXになるでしょう。

TOPIX(東証株価指数)は、日本の株式市場を広範に網羅するもので、日本経済の動向を示す代表的な経済指標として用いられているほか、投資信託やETFなどの金融商品のベンチマークとしても利用されています。

TOPIX投資信託の紹介

- eMaxis slim国内株式(TOPIX) 国内の東証株価指数(TOPIX)と連動する投資成果をめざす投信

東証一部に対しては、日経225平均も有名な指数です。

日経平均は日経が選ぶ大企業225社の銘柄に投資するもので、時価総額比率ではなく、基本的に単純計算で全ての株を1株ずつ買うイメージです。したがって株価が高い企業は比率的には多めに買うことになります。

日経225投資信託の紹介

- ニッセイ日経225インデックスファンド 日経平均株価に採用されている銘柄の中から、200銘柄以上に投資を行う投信

株式のインデックス投資は、全世界に対しても投資ができます

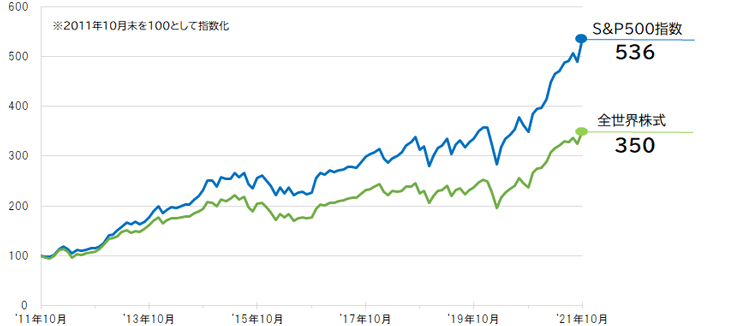

抜群の成長力の国といえば米国で、特に有名なのはS&P500指数です。これはS&Pという会社が選ぶ大企業の500銘柄を選んだ株指数です。ダウ平均も有名ですが、米国ならばS&P500が薦められるケースが多く、とても有名な指数です。

1982年から現在までのS&P500のパフォーマンスのを見ると、1987年のブラックマンデーや2000年代初期のITバブル崩壊、2008年のリーマンショック、2020年3月のコロナショックも乗り越えて、常にS&P500は力強い成長を続けてきました。

S&P500指数の投資信託紹介

- SBI・V・S&P500インデックスファンド アメリカの主要企業500社へ投資しているのと同じ効果

- 楽天・全米株式インデックス・ファンド 米国の大型株から中・小型株まで幅広く対応

米国が投資対象として最適だといった雰囲気が投信の人気投票や過去10年近く続いた好況で、着目する投資家が多いのも事実です。

確かに世界の投資家の多くや著名な投資家も米国に投資していますが、これはたまたまうまくいっただけかもしれませんし、米国経済の安全性と成長性を証明するものではありませんから、誤解しないでください。

世界に対して広く投資するとなれば、より広範な株式をカバーする指数に投資するものを探すことになります。その中でもMSCI コクサイ指数は多くの銘柄に採用されており相当有名な指数です。

MSコクサイインデックスは、日本を除く世界の先進国の株式市場のパフォーマンスを計るもので、外国株運用の代表格でもあり、多くの機関投資家や運用会社でベンチマークとして利用されています。

あるいはFTSEグローバル・オールキャップ・インデックス指数も世界へのインデックス投資としては、メジャーな指数です。

このFTSEグローバル・オールキャップ・インデックス指数も全世界の大型株、中型株及び小型株までを網羅する株式市場の値動きを表す時価総額加重平均型の株価指数となっています。

さらにMSCIオール・カントリー・ワールド・インデックス(ACWI)は、23の先進国、27の新興国の株式が対象です。時価総額上位約3,000社の株式から算出され、世界株式の時価総額の85%をカバーしています

せめて購入したインデックス投信が、どの指数をベンチマークしているのかは理解すべきです

全世界運用の投資信託紹介

- eMAXIS Slim 全世界株式(オール・カントリー) 先進国から新興国まで、世界中の企業へ投資できるファンド

- SBI・全世界株式インデックスファンド 「雪だるま(全世界株式)」日本・先進国・新興国など全世界の株式約9,000銘柄に投資

- eMAXIS Slim 全世界株式(日本除く)日本を除く先進国および新興国に対して丸ごとまるごと投資ができる。ポートフォリオの分散におすすめ

日本の投資信託で世界全体に投資するファンドは米国にあるバンガード・トータル・ワールド・ストックETF(VT)をマザーファンドとしている、または対策商品としているものが多いです。

成長投資枠でこのバンガード・トータル・ワールド・ストックETF(VT)へは、国内の証券会社でも直接運用できますが、投資進徳でも信託報酬に大きな差がない商品もあるので、円建ての国内投信でも十分だと感じています。

次に新興国向けのインデックス指数でしたらば、MSCI Emerging Marketsという指数が対象になるでしょう。実際に新興国といっても投資対象ですから発展している地域も多く、投資不適格な国は対象になりません。

新興国はリスクが高く、その分成長するパワーは成熟先進国よりもはるかに大きいので伸びしろが期待できる投資先です。

新興国投資信託の紹介

- IFREE 新興国株式インデックス 新興国の株式に投資し、ベンチマークであるFTSE RAFI エマージング インデックスの動きに連動

しかし新興国は逆に経済自体の基盤が弱く、価格変動が激しいので不安定な運用になりがちですから、一部の資金のみの限定投資が適正投資だと考えます。

初心者も含めてグローバルな投資スタイルがNISAにも向く理由

世界中に投資できる投資信託は、日本以外の先進国を運用対象にするものが多く、世界の主なところを広く買うほうが安定感と成長可能性を網羅しているという点で、投資対象に適していると考えます。

たとえばバンガード・トータル・ワールド・ストックETF(VT)よりは、これらの指数をベンチマークなどにする低信託報酬の投資信託でのNISA運用が、現段階では管理もしやすく最重点投資先候補ではないかと感じています。

この辺りは多くの投資家が同意見であり、いろいろと参考にしてください

この全世界投資信託と米国S&P500指数の投資信託は、現在人気を2分する投資信託になりますが、過去10年のパフォーマンスを比較すると楽天証券の下の資料でみても圧倒的にS&P500が優れたリターンを出しています。

私も個人的にドル建てのバンガード・トータル・ワールド・ストックETF(VT)を保有していますし、比較となるバンガードS&P500ETF(VOO)も保有していますが、確かに比べてみてもVOOのほうがここ数年から直近でも成績が良いと感じています。

実は全世界株式の8割近くは米国株式になるという事実があります。米国にはアップル、マイクロソフト、アマゾン、ファイザー、コカコーラ、J&J・・・と私たちの身の回りでもおなじみの製品が溢れるイノベーションがなお起こっているからです。

ただし、これからの20年後は分かりません。よって全世界のほうが現在のパフォーマンスは落ちるものの、多くの国や地域に分散している全世界を対象とした低信託報酬の投資信託が今後の最有力候補になると考えます。

NISAによる投資信託の購入は、全世界インデックスファンドを購入することで、「これ1本」の保有で世界中の異なる資産に分散投資ができる優秀なファンドになります。

全世界投資に向いた投資信託まとめ

- 全世界もしくは米国に分散投資されている銘柄

- 信託報酬が低い銘柄

- 純資産総額が大きい銘柄がよい

実際の市場では、eMAXIS Slim 全世界株式(オール・カントリー)に圧倒的な支持があるのは事実です。このファンドは、ベンチマークとしてMSCI オール・カントリー・ワールド・インデックスを配当込み、円換算ベースで運用できる商品です。

円投資で配当も再投資するので、本家VTよりも資産形成に向いている部分も評価されています

多くのアセットを複数組まなくても、この世界ファンド1本で分散投資の効果がありますから、新統合NISAでの運用の最有力な選択肢として、まずはご検討されては如何でしょうか。

NISA投資による資産形成は、長期投資が前提です。ですからこのようなできる限り右肩上がりが想定される明るい市場への投資がもっとも安定したパフォーマンスの良い運用ができるのではないでしょうか。

これでNISAと資産運用の基本を知る第4章は終りです。

第5章からは、2024年からスタートの新”統合”NISA(このブログ講座では敢えて一般NISAとつみたてNISA機能を統合した制度なので新”統合”NISAと命名)の基本的な仕組みと運用に当たっての疑問点について解説します。

※ご注意 今回取り上げた個別投資信託について

当プログ講座の中では、特定の銘柄を推奨するものではありません。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】

新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】

新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】