新NISA戦略16 運用前にライフプランC/F表で将来を俯瞰しよう 【独立系FPブログ講座】【独立系FPブログ講座】

新着FPブログ講座

検索は

運用前にライフプランC/F表で将来を俯瞰しよう

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資非課税制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 キャッシュフロー表は将来の家計の未来予想設計図

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評の後に終了しました。

そして新シリーズテーマは、『40代からの金融資産形成5,000万円 新統合NISA』です。今回は第16回目となります。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。前回はお金の心配を解消するためには将来支出するお金を列挙して支出タイミングと想定される支出額を書き出してみる事をお伝えしました。

そのためのツールがライフイベント表と言うツールであり、想定される支出タイミングや概算の予算を調べて予算化することで、将来のお金が見えてきます。

ライフイベント表の作成では、様々なあなたが確認する将来の支出がおぼろげながら見えてきます。すると漠然とした将来不安の正体が可視化できるでしょう。次に取り組むべきステップは、この不安の正体を向き合うことです。

そのためのツールがライフプラン表になり、FPが様々なヒアリングと情報提供を受けて将来へ向けた家計の収支をキャッシュフロー表というものを使って計算したり重要なポイントをグラフ化したりします。

今回はこのキャッシュフロー表の利点や資産運用や家計貯蓄との関連性、有用性について解説してまいります。いわばキャッシュフロー表は、将来の家計の未来設計図ですからとても重要な存在です。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

そもそもライフプラン、キャッシュフロー表の使い方について

ライフプランを作る時に欠かせないのがキャッシュフローの作成です。キャッシュフロー表は、暦年毎の家計の収入と支出の帳尻ともいえる資金収支をつくり、その中で増減する預貯金や金融資産などをトータルで計算するものです。

将来の家計収支を予測して資産額の推移を一覧で確認できるといったメリットがこのキャッシュフロー表にはあり、それによって今後の家計の状況をある程度把握できるようになります。

どなたにも将来行ありたい、こうしたい、こうなりたいといったライフプランがおぼろげながらあります。もし、イメージがない方は今から作るべきですが、そのプランの実現が可能かどうかを判断する材料になるがものがキャッシュフロー表です。

資産運用は、ただお金を増やすために運用するのではなく、その目的のためにあるからです。

前回解説したライフイベント表は将来的な計画支出を確認するものとして作成するものでした。また家計簿などを基盤とした定額的な日常の支出もこれに加えることで、今後の生活支出が精査されてきます。

ここに原資となる収入を加え、将来の収入増減予測や特別収入を加えて生涯収支を計算します。この計算したものがキャッシャフロー表となり、ここから家計の問題点や解決策を見つけるのがライフプラン設計診断です。

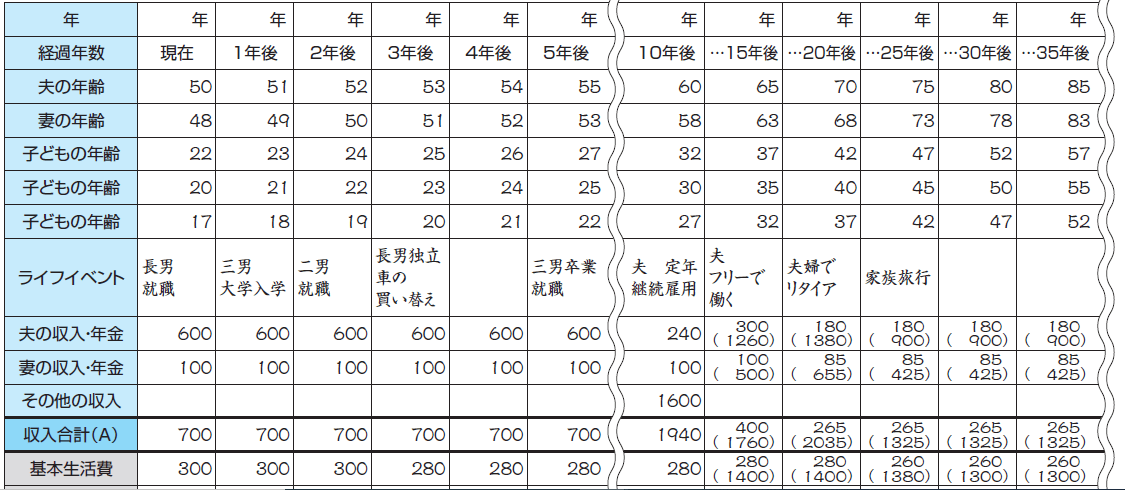

キャッシュフロー表のサンプルはこうなります。

(日本FP協会提供より)

ライフプランをもとに将来のお金の動きを予測するのは、何だか面倒くさそうだと思う方もいるでしょう。

しかし、このキャッシュフロー表を作って、将来年齢別の収支やライフイベント到来時期に必要となる資金がわかれば、いざという時に資金不足になる事態を防げるかもしれません。

こうすることで、将来の漠然とした不安が具体化、可視化できるという効果がキャッシュフロー表にはあります。実は大事なこととして、この設計プロセスもとても重要であり是非作成にチャレンジしてみてください。

ご自身で作ってみる、FPに依頼する方法も

大雑把なキャッシュフロー表でしたらエクセルシートでも可能であり、作成ステップは以下のようになります。手順を追って作ることで、どなたにでも作ることが出来る筈です。作成の手順を説明します。

作成の手順

- あなたの考える理想のライフプランを暦年で入力する

- ご家族の年齢やライフイベントを予算と共に入力する

- 現在のベースとなる金融資産や保険を入力する

- 今後の収入(収入の増減や想定される年金、特別収入)を入力する

- 今後の支出をこれらから表の中で収支計算をします

- 残高となる家計収支を暦年、生涯で長期的に確認する

このようなステップを踏めば、どなたにでもご自身なりのキャッシュフロー表を作成できるでしょう。キャッシュフロー表は現在の家計状況の整理と共に将来の家計の収支を想定することが出来る優れたツールです。

先程はサンプルを提示しましたが、このキャッシュフロー表には決まった様式はありません。しかし必要となる盛り込む内容が多項目に渡るため、このような書式が最も適しているとされています。

横軸に年次(暦年や年度)をとって、縦軸に家族とそのライフイベントの欄を作り、主な収入項目、支出項目、収支、預貯金・投資などの資産や保険等の金融資産残高を記入するとよいでしょう。

金額単位は万円単位の記入で充分ですが、一定額の支出となりやすい家賃や保険と給与・年金などの変動する費用をうまく組み合わせるのがポイントです。

特にライフイベントや家計の中で発生するイベント費用と変動的な支出金額を家族の変化に合わせて推察、入力することで将来の不安の有無が現実化できる筈です。

また基本生活費となる家計支出、住居費、教育費、年間保険料、その他の支出と臨時的な支出などに分け、それぞれに想定した変動率に基づいて算出しましょう。

どなたにでもキャッシュフロー表は作成できると思います。

ただし家計の預貯金や運用の残高、保険の満期や証券、源泉徴収票や作成する将来の家族のライフイベント予算の想定、年齢に伴う収入の変化やねんきん定期便やねんきんネットをフル活用した将来年金試算などを実施する必要がでてくるでしょう。

おそらく、金融機関で投資信託を精査して購入するよりも面倒な手順になると思います。

しかし、資産運用を行うには将来の家計の貯蓄額や金融資産の推移を確認しないと、貯蓄や資産運用であなたが作るべき必要目標額(ファイナンシャルゴール)が明確にならないのです。

ただやみくもに余剰資金をスポットで投信や株式にNISA運用しても、目標資金には到達しないかもしれませんし、そのためのリスクの取り方も実は異なってくるのです。

またこのキャッシュフロー表をプロフェッショナルのFPに作ってもらうという選択肢もあります。

FPが作るCF表とその大きな資産効果について

例えばNISAやiDeCoなどの資産運用には目標や目的がある筈です。これがないと資産運用には終わりがなく、無限に続いてしまいます。目標額に達したら資産防衛を重視すべきですから、ライフプランで人生の収支や必要額がある程度わかっているのといないとでは大きな違いがでます。

また、資産運用で1万円を増やす、10万円を増やすのは時間と不確実性を伴いますが、毎月の家計の節約で『あと1万円、保険の節約であと3万円』などは比較的簡単に進むし確実性もあります。

資産形成は運用だけではなく、家計改善のほうが大きい事すらあるのです。

相乗効果を出せるのがベストですね。

年間の生活費を見直したり、定額的な貯蓄方法を導入したりすることがライフプラン作成後にはできることとなり、結果的にライフプラン作成で数百万円、千万円単位の人生の収支が変わる事も珍しくないのです。

ライフプランの作成はご自身でも可能だと申し上げましたが、収入の変化に伴う所得税や住民税の変化、家族の増加に伴い国の手当の変化、将来の年金や遺族年金の分析などは実はとても厄介で大変です。

特に所得税や住民税、年金制度や扶養など、考慮すべき法的な項目も多く出てきます。

またキャッシュフロー表は、定期的に見直して状況の変化に応じて修正しましょう。はじめに作成した時から時間が経てば、世帯や家計のいろいろと状況は変化している筈です。

作るのも大変なキャッシュフロー表ですが、そこからのリスクや対応を今後どう変えてゆくのかはもっと大変です。ですからこのライフプラン作成や問題点の分析、改善への提案策なども含めて、FPに依頼するという方法をおすすめします。

もし、このライフプラン作成を無料で行えるとすれば、それは何か別の収益をそれらの作成のプロセスで得る手段を持っている可能性が高く、あまり近づかないほうがよいかと個人的には考えます。

それが大手銀行や生命保険会社、金融機関であっても、あなたの財布の状況を知り、自社の取り扱いサービスを購入してもらいたいという方向に誘導する可能性が高いからです。

実際に相談者様とのコンサルを行うと、過去に無償のライフプランを作って外貨建て生命保険や金融商品を買って後悔されている人をたくさんお見受けします。

つまり、これだけの大変なサービスが無料なのは、あり得ないのです。

多くの無料のライフプランは、収集するデータは大雑把なものが多く、お互いに作成は簡単なのかもしれませんが、精査されていないものも多く見かけます。簡易的なライフプランシミュレーターで作成しての面談というイメージです。

当FP事務所では冒頭に触れましたが、独立系+非販売のFP事務所です。収益は相談者様からの相談料金(コンサルフィー)が中心ですから、有償の相談になりますがご満足いただけるサービスを提供できます。

ライフプラン作成もきめ細やかなデータ提供からのライフプランシミュレーター作成より、オリジナルでの資料を別作成して提供するといった大変時間と手間を掛けたものです。

これは個人FP事務所として収益はほどほどに、それを補える投資家としての資産運用がカバーしているからこそ、この非販売でのサービスが提供できています。

実際、年間の資産運用で得られるインカムゲインでの収益は400万円を超しており、この不労所得の源泉があってこそ、提供できるライフプラン作成サービスです。

何度もこのシリーズでお伝えしていますが、資産運用を行う前にやるべきことは沢山あります。

また、ライフプラン作成だけでなく資産運用や保険見直しの相談も場合によってはもちろんできますから自分でライフプランを作成するのが大変、見直しや提案も欲しいのであれば、FPに相談するのも一つの方法と言えるでしょう。

次回はライフプランを作成した方とそうでない方での資産形成の違いについて解説します。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】

新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】

新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】