独立系FP解説 経済的自立FIRE ㊷いろいろな不動産投資 富裕層と言えば不動産投資だった【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自由FIRE ㊷いろいろな不動産投資 富裕層と言えば不動産投資だった

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 不動産投資は、欲を出さなければ意外と安定的

FIREでの収益不動産投資をお伝えする第2回としては、不動産投資の有効性や魅力について考えてみたいと思います。読者の皆さん、不動産投資の最大のリスクは一体何だと思いますか?

地震、火災、事故、ローン破たん、滞納、空室、陳腐化といろいろありますが、最大のリスクはやはり空室です。その瞬間収益がゼロで持ち出しが発生するからです。

ただしその中でも安全なのは、投資効率を考えるとシングル単身者向けの賃貸向け物件への投資が王道といえそうです。

前回のFIRE向けブログ講座㊵

経済的自立FIRE ㊶収益不動産というアセットを持つメリット・デメリット

ファミリー物件は、長く住んでもらえるというメリットはあるものの、㎡当たりの賃料にも限界があります。また、居住者によっては使い方も荒かった場合、現況復帰の費用がシングルの比べてはるかに莫大になるからです。

こういった理由から、多くの投資向けの物件にはシングル向け物件が多いのです。

賃貸シングルルームの代表格は、ワンルームとなりますが、多くが20㎡前後で6帖プラスαに快適な設備が詰め込まれた物件がほとんどです。このタイプの物件は、いわゆる『仮の住まい』とも言え、いずれは退去してゆくのが一般的ですから空室だけは避けられません。

職場に通える物件を一時的に借りるとなると、やはりワンルームが選択肢になります。

最近は、女性のワンルーム利用も増えており、社会進出と晩婚化で意外にも長く借りる方が増えているようです。

運用としては、学生向けの物件などや社会人向けでありますが、前者は賃料も安く回転がよいものの、学校の移転や学生の減少と言ったリスクを抱えています。

後者の一般社会人向け物件は、間口も広く特に投資向けマンションは。設備グレードも含めて通勤の利便の高い場所に建築されています。

実際、企画建設の運営会社(ビルダー)の方に話を聞くと様々な賃貸に向く要件をクリアした立地のみに厳選建築しているとのことでした。

例えば人口動態や年齢構成、所得動向や世帯動向、周りの家賃動向や築年数からの競合度合い、災害ハザードマップまで確認しての地域の精査を行って、家賃が長く維持できる地区を選定しているそうです。

つまり土地があればよいという訳ではなく適格立地を探して、それらを踏まえて土地の取得から3~5年掛けて企画建築をしているのが投資向けの物件のようです。

つまり一般の分譲物件よりも、より専門に特化した”投資向け商品”なのは間違いありません。

ワンルーム投資は1980年代にサラリーマンでも不動産投資ができるとマルコーという開発会社が先駆者といわれています。

当時は14㎡位の都心の狭小のマンションでしたが、当時から販売と物件管理がセットとなって運用できるという優れた商品価値を売り物にしていました。

当時の12~14㎡のワンルームイメージ

マルコーの事業は、(株)マルコ-(企画・開発販売・賃貸管理業務全般)、(株)エムジー(建物管理全般)、(株)マイム(入居者管理業務全般)のグループ三社が有機的に結合された組織体制で、当時としては画期的なサービス体制で推進されていました。

特に「リーステム21」と呼ばれる賃貸事業サポートシステムがあり、サラリーマン投資家にとってなくてはならない信頼性の高い機能を備えていました。

それは販売のみならず、建物の管理や募集サポート、保証家賃体制とこの頃には投資に必要な体制がほぼ完成したといえます。

残念ながら不動産バブルに伴う不動産の総量規制から資金繰りが悪化したマルコーは、その後に波乱の買収や分社化を強いられましたが、このシステムは現在のワンルームマンションを包括的に経営する業者にも引き継がれたのです。

つまりワンルーム投資は、既に30年間以上の歴史があり、先ほど申し上げた様々な運営上のリスクを体験して回避措置が取られています。唯一、解消しきれないのが空室リスクだとも言われています。

これを回避する方法として、家賃保証・サブリースというのもありますが、そうなると利回りの極端な悪化となり、資産運用の効率は悪化します。サブリースでなければならない物件は逆にハイリスクだと考えましょう。

募集で家賃を下げるのは、最も避けるべき対応だとされています。ですから家賃が高い、シングル需要の多い、立地などの魅力的な物件を手に入れる事が空室リスクを抑える最も大きなポイントになります。

ですから、物件選定は簡単に妥協してはいけません。

また、家賃を下げても入らないような物件を買ってはいけません。確かに築古投資やバリューアップ投資はハイリスク・ハイリターン物件ですが、それは専門家に任せましょう。

利回り重視は当たり前なのですが、過度な利回り主義は、禁物です。

収益不動産は、立地・管理・賃貸サポートの管理会社のチカラが大事です。

先ほどの解説したマルコーのワンルームマンションですが、立地はやはり素晴らしく現在でも魅力的な物件が多いのも事実ですし、それ故、一部の投資家は建て替えにもなり、好条件で売却もしていると聞きます。

立地は何よりも代えがたいものです。

バリューアップでFIREで成功される人も中にはいますが、築古フルリフォームをしての投資は、リスクが高すぎです。これらは専業さん向けのアイデアであり、これではFIREと言っても、それは不動産賃貸業への転職と言わざるを得ないでしょう。

近年のワンルームマンション 20~28㎡

僕も3戸築古も含めてシングルワンルームを保有していますが、空室であまり困ったという記憶がありません。家賃収入は、現金キャッシャフローとなるインカムゲインです。毎月年金のように入ってくるのが魅力的ですね。

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

経済的自立FIREで収益不動産を活用するステップは、不労所得をつくるステージとつくった資産から賃料を得るステップがありますが、一般的に富裕層・資産家・高額所得者の多くは不動産投資を行っています。

不動産投資には節税効果も大きいものの、長期的な安定収入を得ることができるからです。資産形成のステージにおいては、他人資本を使ってローンで借り入れ少額の資金での運営もできます。

ローンが完済すれば、毎月の家賃をしっかりと受け取ることができて、株式投資よりは安定した運用が長期的にできるでしょう。あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

収益不動産投資にはいろいろな方法がありますが、ある意味不労所得の代名詞のように大家さん業は言われています。その収益構造でリタイアと言えば不動産投資とされる有効性について考えてみたいと思います。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

リタイアと言えば収益不動産投資は欠かせないのか

お金持ちや資産家になればなるほど収益不動産は、大きな節税効果を活用したり、大きな資金で投資できてるようになります。

家賃がベースとなる不動産投資は、安定した収入を得ることができるので、資産家にとっては不動産投資は非常に魅力的です。

投資ローンは少ない資金で大きな物件を動かすことが出来る『レバレッジ(てこ)』の力を活用して効率よく資金を運用することもでき、少ない資金でも大きな収益を得られるのです。

この借り入れ資金を活用した運用方法は、自己資金も少なく投資効果と節税効果が高くなり、少ない資金で大きな運用益を得られるので、資産形成時に活用することが出来ます。

しかも家賃で得た収入が所得として全額課税されるのではなく、さまざまな経費を控除することもできるので、実際の所得税や住民税の支払いもさほど多くなく、初年度などは登記・仲介手数料が大きく赤字になるのも当たり前です。

納付した所得税が還付されるのです。

節税目的の投資とFIREのようなマネー・ストレスフリーを目指す投資とは明らかに運用スタイルが違います。

確かに給与などの所得がある人は、その所得と不動産所得との損益通算ができるので、赤字でしたら更に納税額が圧縮されるといった事象が起こります。場合によっては税率すら一段階下がることもあるのは事実です。

過去の不動産投資関連記事

独立系FP解説 不動産投資のさまざまな経費と収益構造

例えば年間140万円の家賃が入る物件があったとしても、物件からはさまざまな経費を控除・差引きくことができるというメリットが不動産投資にはあります。

受け取る家賃から建物本体や設備一式の減価償却費や毎月支払っている管理費・修繕費・不動産管理手数料等が控除できますから、税制上の所得は僅かですし赤字になる事もあるのです。

また、毎年6月の固定資産税、年間の火災保険料、ローンの金利なども経費として差し引くことが出来るので、実際の不動産所得としての申告額は1/10程度になることも珍しくないのです。それによる所得税の還付も期待ができます。

所得税額=(不動産投資の収入金額-必要経費)× 所得税率 - 控除額

計算式最後の「控除」には、基礎控除や配偶者控除などさまざまなものがあり、これらを利用することで不動産の所得は更に圧縮されます。(青色申告ならば最大65万円の加算の可能)

不動産経営では法的に建物は帳簿上で毎月減価償却していくため、実際の費用の支出は発生しないものの、償却費も経費として認められるのです。

したがって、手持ち家賃が残っているのに経費・控除で課税所得が減るといった不動産投資特有のメリットを享受することができます。

この浮いた資金を活用して第2の物件を購入をすることや資金を株式投資などで証券会社で運用することもできるので、複利効果的な運用資産の拡大やインカムゲインの拡大もできるでしょう。

資産運用の不動産投資はいろいろ

不動産投資は、珠玉混合(しゅぎょくこんごう)といわれており、真珠や宝石の「珠玉(しゅぎょく)」と、玉石混淆が混ざっていると例えられています。

同じような物件でもいろいろな要素が混ざり合っており、安易に手を出しづらいのが投資としての不動産です。ましてお買い得物件なんて一般の投資家の手にする前に買われてしまっています。

新築ならば安心・大丈夫かと言えば、答えはNOです。

ローンは確かに100%付くかもしれませんが、それは物件の価値だけでなくローンを組む人の属性に大きく左右されます。

新築物件は、新築時からの価格の下落が大きくなる傾向が強く、売りたくても思った価格では売れない人も多く、また物件数も限られており、中古のほうが圧倒的に選択肢は広いのです。

不動産投資のネガ要素

・空室でローンがあるのに家賃収入が入らない

・家賃保証が更新のたびに減額される

・少しの赤字ならと始めたのに赤字額が広がっている

・損失が発生していても長期投資で気づきにくい

・保険替わりや節税効果は一時的

営業トークに騙されない不動産投資をFIREで行わないと、FIRE自体が破たんしかねませんから注意が必要です。美味しい話や儲け話は決して落ちていません。

自身の投資に対する勉強と分析力、投資への覚悟と決断で決めていく形となるのです。

一般的な不動産投資の運用先は

投資では、リターンとリスクは相関しています。集中投資のイメージでいえば、自由度や裁量度が高いリタ―ンが得られる物件はハイリターンでありハイリスクです。

戸建運用などは、自身でのリフォームのセンスが問われる上に築古投資がFIREでは人気となっています。しかし、低価格での調達ですから、リターンは大きいものの相当の努力が必要になります。この部分は、築古アパート経営でも同様です。

不動産投資のいろいろ

アパート・マンション一棟・シェアハウスは、プロ並みの不動産業としての仕事量が要求されます。会社を辞めて不労所得と言っても、実は大家さん業に転職したようなもので、不労とはかけ離れたものになるでしょう。

アパートの一例 FPコンサル資料より

FIREでも資産運用でも大事なのは分散投資です。

その観点から言えば、ワンルーム区分所有は物件さえ間違わなければ分散投資としての現金収入が確保できるものであり、有効に機能する可能性は高いでしょう。

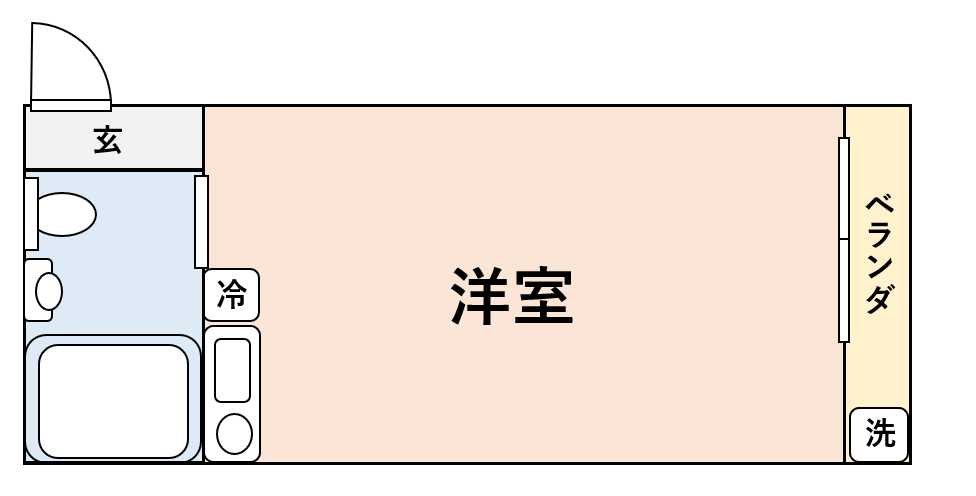

ワンルームマンションの一例 FPコンサル資料より

ただし、ワンルーム物件は山ほど市場に出回っていますから、見極めが重要になります。僕は、先程説明した理由から、ワンルームマンションでも新築はコンサルでほとんど推奨することはありません。

新築でも中には、希少な魅力的なものもありますが、その多くが投資としては運用効率が低い物件が多いと考えているからです。数少ない新築から懸命に探すよりは、セカンドハンド、中古になったら考えたほうがよいでしょう。

そしてもうひとつ、ハイブリッド型とも言える賃貸併用住宅があります。自宅も欲しいが収益も欲しい、この双方のいいとこどりをするのが賃貸併用住宅です。

賃貸併用住宅の一例

中古でも稀に出るものの、立地が今一歩なものが多く自宅ならば妥協できますが、賃貸としては難しいものが多いと感じています。自宅と共に家賃が入るメリットがあり、大家さん業として覚悟があれば選択肢になるでしょう。

また、物件価格がどうしても大きくなり、資産の集中投資になるリスクがあります。

ワンルームマンションの失敗から学ぶFIRE投資

多くの人がネットで『ワンルーム投資はやめろ』とか、『業者に騙された』と言っている人も多いのは事実です。しかし、よく考えてください。都内の多くが賃貸がワンルームであり、皆さん騙されているのでしょうか?。

電話営業やセミナー営業がイメージを悪くしているのは事実です。

ただし、多くは投資に対する不勉強や勘違いから起こっているといえます。

ケースワークからいくつかの傾向や勘違いが読み取れそうです。このポイントを理解・回避して投資ができた人とそうでない人で、資産形成や運用、収支に大きな違いがでることを知っておかないと同じ轍を踏むことにもなりかねません。

ケースワーク

好立地のワンルーム投資をしたはずのAさん

40代Aさんの年収は1千万円超えでおり、同僚から好立地の新築ワンルームマンションを紹介されて節税と資産運用目的でフルローンで2戸購入しました。

確かに1年目は、登記も含めての経費は大きく所得税の還付はあったものの2年目からはローンの支払い自体にも給与からの持ち出し負担が大きいことに気づきました。

もともと購入した物件は確かに好立地でしたが、物件価格も高くそこまでの高額の家賃を得られない物件でした。つまり、減価償却期間も長く、管理費や修繕費が高い、固定資産の税負担を考えると収益性が低い物件だったのです。

節税目的での投資には限界があるのに気づきました。

Aさんは、月々のC/Fが黒字であることの大事さを改めて知ったのでした。これはキャッシュフローや利回りを無視した物件の立地と節税効果トークだけで購入してしまった例です。

不動産は利回り、表面利回りではなく実質回りを重視することが重要です。事業ですから立地だけで判断しないことが大事です。

高利回り格安中古ワンルーム投資に飛びついたBさん

50代Bさんは老後の年金だけの生活に不安を持ち、格安の中古築古ワンルームを購入しました。築40年、利回りも10%を超えであり、10年で投下資金が回収できるのではと考えました。駅から20分ながら、都内23区でもあるので優良物件と判断して投資しました。

ところがこの地域はファミリー中心の地域であり、都心への電車の乗り換え、駅までの時間とネガ要素も多く、賃借人退去後の入居者募集にも苦戦して、空室が半年以上も続き、AD広告料やフリーレントを付けてやっと入居しました。

しかし、入居者が外国人でコロナを機に早くも退去してしまいました。退去後の部屋は、敷金だけではとても賄えない汚れ具合で、壁紙、焦げ付いたキッチン、荒れたバスルームやトイレの現況復帰に40万円もかかってしまったとのことです。

また、物件自体の修繕積立金も不足しており、古い物件ならではの排水パイプや上水道のモーター交換と修繕で戸当り30万円の一時金の支払いも発生しそうだとのことです。

せっかくのお宝格安な高利回り物件だった筈ですが、計画通りに進まなかったBさんでした。

これらは、物件が良くても収益性を無視した投資は節税では補えないこと、格安の好利回り物件には高い利回りなりの理由が必ずあること、立地や人口構成や築年数は確実に利回りに反映されていると考えられます。

どうにも変えられないものとして、立地や管理体制があるということです。不動産投資というのは「いくらで買えるか」ではなく「いくらで貸せるか」という視点が重要です。

FIREへの運用スタイルはふたつ

資産形成時の不動産投資スタイル

資産形成ならば利回りは絶対外せません。利回り追求ならば、フルローンで家賃分の収益をローン返済にプールして、自己保有比率を上げつつ確定申告で納めた所得税も還付させる方法もひとつの選択肢です。

長期5年以上保有後には売却するという売却益を狙うバリュー投資を選択する人もいます。『収益を追求』売却前提の物件を育てる運用スタイルです。

5年以内の売却益には、短期譲渡40%の所得税の課税がされますが、5年超えの売却益は一律20%ですので、長期保有が絶対に有利なのです。

インカム目的の運用スタイル

自己資金を多く(全額現金でもよい)投資方法です。キャッシュフローを黒字化して長期保有での家賃収入を積み上げるスタイルです。現金取崩しよりも資産を長く使うので、リタイアメント向きの低リスクの運用スタイルです。

投資のメリット・デメリットを再整理

メリット

・レバレッジローンが組め、生命保険も付与、加入中の既存保険が減額可能

・ローン完済時には、将来の家賃じぶん年金になる

・確定申告により減税や節税が可能となる

・相続対策として評価額が現金の半分以下になる

リスク

・最大リスクは空室リスク その他 (金利上昇・滞納・売却損失・家賃減額)

ワンルーム投資は、購入したマンションを第三者に貸し出して、入居者から毎月の家賃収入を得て経費を差し引いて利益を得るビジネスモデルですから、成功する条件が揃っていないものを買っても、なかなか成功しません。

冒頭説明したように富裕層といえば不動産投資でしたが、区分ワンルームマンションの登場で一般の会社員でも不動産投資のメリットを享受できる環境になっています。

これから、FIREでの成功の条件を理解していきましょう。

次回は、成功するための要件の整理と共に購入・調達の注意点を整理します。FIREでの分散アセットのひとつとして生活費の1/3~1/4程度を収益不動産で得るための分散投資の考え方について解説したいと思います。

次回のFIREブログ講座

FIRE講座 ㊸アセットの一つとしての区分マンション投資有効性について

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】

独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】

独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】  独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】  独立系FPが解説 経済的自立FIRE ㉔キャピタルとインカムでの利益、税計算は違っている【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉔キャピタルとインカムでの利益、税計算は違っている【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】

独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】  独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】