独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム

新着FPブログ講座

検索は

独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 日本の平均給与が下落し続けている

日米の為替と金利の関連は

日本と各国の金利は異なっている為、その差額を調整する必要が発生して受け取れる・支払うのが金利差調整額がスワップポイントといわれるものです。

特に日本のような低金利の通貨を売って、例えば米国などの高金利の通貨を買うことで、スワップポイントを受け取る事ができます。

日本人の生活水準ランク意識調査結果

左から上、中の上、中の中、中の下、下の順番

2001年:0.8 %/9.4 %/55.7 %/25.6 %/5.9 %

2005年:0.8 %/8.8 %/54.2 %/25.1 %/7.3 %

2010年:0.8 %/11.3 %/53.5 %/26.2 %/6.3 %

2015年:1.3 %/12.9 %/56.3 %/22.9 %/5.2 %

2021年:1.2 %/13.3 %/48.7 %/27.1 %/8.2 %

出所:内閣府『国民生活に関する世論調査』より抜粋

これでみると日本人は『中の中』という意識がいまだに最も強く、『中の上』以上の層が減り続けているのが読み取れます。

皆さんは、はどうでしょうか?

では日本人の給与はどうなっているのでしょうか。

先進国でつくる経済協力開発機構(OECD)の2020年の調査によれば、日本の平均賃金は加盟35カ国のうち22位でした。

物価水準を考慮した購買力平価の年収ベースで比べると、1ドル=110円だとしても日本は424万円。

加盟国の平均より117万円低かったのです。1位米国は763万円で30年前から247万円増えたのに対し、日本は18万円しか増えていなかったとされています。

今、ドル円は143円台に入っており、この使えるお金は益々減っているといえます。

これが日本の中間層の実態です。

世界からみれば、中の中ではないのです。

その原因はさまざまです。

さて、番組の話と結論について・・・

いずれ起こるのか日本社会のイノベーション

世界はスクラップ&ビルドを繰り返し成長を続けるシステムを採用。

グーグル・フェイスブック・アマゾン・テスラにような小さかった企業が急成長、大きな雇用も産み出す企業になり、経済は流動性を持つ好循環サイクルとなり成長を続けています。

一方日本は、労働組合も企業側も、そして政府も雇用の安定を最重要視した結果として、賃金上昇よりは雇用維持と賃金維持、イノベーションよりは保守的な体制維持、配置転換よりも現状雇用維持を選択したと論じていました。

これは日本の無意識の合意形成だともいえます。

たしかに終身雇用は維持できていますし、年功序列も変わらず、新しい製品よりは改良・改善された製品ばかりが電気店に並んでいます。

斬新な製品や利便性の高いシステムは、外国製にとって代わっています。

アップル・ダイソン・テスラ・アマゾン・ウーバー・・・・

転職するのは損、正規社員にしがみつくのがよい。

ふり落とされるものなら正規雇用から脱落する不安。

雇用安定のために非正規労働者を増やして調整する企業構造の定着。

人材投資や設備投資よりは内部留保確保優先の経営陣。(500兆円)

人材育成も横並び型の教育で差別化できず護送船団。

・・・鎌倉・室町~江戸・明治時代の主従関係で成り立ち、はみ出すものは淘汰される息苦しい社会構造です。

少なくとも、日本社会は雇用の安定を給与の上昇とトレード引き換えをしても、社会体制の維持のもとに運営された結果が、現在の状況といえます。

賃金の低迷・少子化の加速・イノベーション企業の喪失・企業の長期衰退に繋がり、競争力の低下が円安を招いているとも言えるのではないかと論じていたのでした。

この意見には、共感できる部分が多かったです。

その結果として所得の2極化・分断の発生の中、多くの人が賃金の上がらない中での生活に至ったのが日本ということなのでしょう。

資産運用に目覚めた若年層

番組の中で、最後に所得増加という目標から資産運用という活路を求める若年の投資家について取材をしていました。

年収は400万円台でも運用収入を200万円の上積みを求めて、資産運用の勉強を懸命にする人が増加しているという実態でした。

ここから、新たな成功者も投資脱落者が生まれてきているのだと感じています。

その2極化のひずみのひとつが、最近増加している当事務所でお受けするFIREリタイアメント相談に繋がっているのです。

資産運用のための自己投資や正しい勉強は成功率を高めるでしょうし、いきなりアクセルよりはブレーキやハンドル操作、座学でも投資マインドを学ぶのは良い事です。

当事務所の相談は、どちらかと言えばFIRE向けの情報が多いのですが、低年金で心配されている人、貯蓄が思うように進まない人といった相談者や生活保護を申請したいといった方もいらっしゃいます。

こういった日本の環境下での対策は、生活防衛であり自己責任で行わなくてはならない訳です。

ベーシックインカムどころか基礎年金の受取実態が5.6万円程度が実態であり、年金だけで生活できる層とそうでない層の2極化はますます進むでしょう。

人生の進み方を個人の努力で考えなくてはならない部分に各々FPが寄り添えればというのが実感です。

例えば・・・

・お金の基本を知りたい

・自分のリスクレベルと家計改善体質づくり

・守りのお金『緊急予備資金』の確保

・攻めのお金『投資の必要性』

・お金を育てる各運用商品の基本

・あなたに合わせたお金の向き合い方

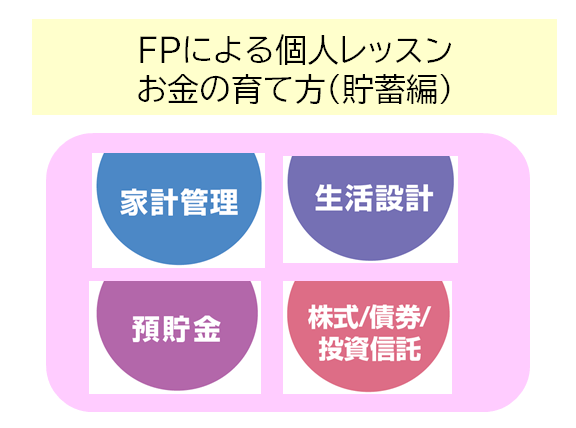

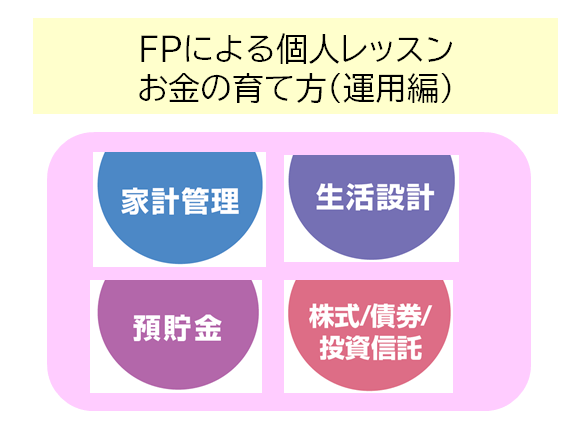

レッスンの内容

①お金の基本レッスン(家計編)

家計管理

収入と所得と可処分所得

貯蓄の方程式

固定費と流動費から貯まる家計づくり

保険の見直しを電卓で考える

家計キャッシュフロー表の理解

人生の3大資金の確保

レッスンテキストのサンプル

②守りのお金レッスン(貯蓄編)

銀行の活用方法

ちょっとした工夫で貯蓄は出来る

緊急必要資金の確保目安

お金を成長させる基本ステップ

『守りのお金』

レッスンテキストのサンプル

③攻めのお金レッスン(運用編)

貯蓄から資産形成へ

リスクレベルの理解

運用の第一歩、口座開設

株式・債券・投資信託(ETF)って何

非課税制度のフル活用

まずはiDeCo・NISA

お金を成長させる最後の基本ステップ

『攻めのお金』

レッスンテキストのサンプル

④お金のカスタマイズ対応レッスン(特別編)

個別不安の解消・夢実現への課題の明確化

あなたのリスクレベルに合わせた運用の設計

進め方の設計(ポートフォリオ)理論

マインドコントロールの重要性

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 コラム 新型コロナ暴落下での投資運用行動とは【下町FPブログBlog】

独立系FP解説 コラム 新型コロナ暴落下での投資運用行動とは【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム

独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム  独立系FP解説 コロナ暴落で公的年金の行方が心配になった?【下町FPブログBlogBlog】コラム

独立系FP解説 コロナ暴落で公的年金の行方が心配になった?【下町FPブログBlogBlog】コラム  独立系FP解説 あなたはキャピタルゲイン派かインカムゲイン派 か?【下町FPブログBlog】

独立系FP解説 あなたはキャピタルゲイン派かインカムゲイン派 か?【下町FPブログBlog】  独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム  独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】

独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】  独立系FP解説 ライフプランに合わせた投資先はいったいどこなのか【下町FPブログBlog】

独立系FP解説 ライフプランに合わせた投資先はいったいどこなのか【下町FPブログBlog】  独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】

独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】  独立系FP解説コラム ついに日銀が利上げ決断 ?シナリオなき市場の激震【下町FPブログBlog】

独立系FP解説コラム ついに日銀が利上げ決断 ?シナリオなき市場の激震【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】関連記事

- トランプ関税暴落? 株・為替・債券トリプル安の正体と投資家の取りべき道は【FP事務所トータルサポートコラム】

- 独立系FP解説コラム ついに日銀が利上げ決断 ?シナリオなき市場の激震【下町FPブログBlog】

- 独立系FPコラム 株価の暴落ムードはどうなる オミクロン変異株はブラックスワンなのか【下町FPブログ】

- 独立系FP解説 コロナ禍も幸福度数は下がらず『幸福度』の正体とは【下町FPブログ】

- 独立系FP解説 2021年もFIRE マネー・ストレスフリーの実現を【下町FPブログ】コラム

- 独立系FP解説 コロナ後も含めてテレワークで東京一極集中は終るのか?【下町FPブログ】コラム

- 独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

- 独立系FP解説 あなたはキャピタルゲイン派かインカムゲイン派 か?【下町FPブログBlog】