独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

新着FPブログ講座

検索は

経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 FIREは収入アップより貯蓄力・貯蓄率

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

前回の記事

FIRE(Financial Independence, Retire Early)実現のステージの初めは貯蓄強化です。運用を前提とした長期でのスリムな家計が毎月の貯蓄を生み出します。

もし、1億円の運用資産を作り4%案用を目指して、毎年400万円の収益を得るとします。

そのために毎年100万円を貯蓄すると。1億円到達までに100年かかり、毎年200万円なら50年、毎年400万円でも25年掛かります。

もちろん運用の福利効果は期待できますが、運用元本が小さいうちは大きな収益は期待できないでしょう。

では貯蓄をどう進めたらよいか。

今できる簡単な最大の貯蓄の効果策は、働いた給与からの貯蓄率UPによるフロー強化です。

給与-支出=貯蓄フローの拡大 ⇒ 貯蓄率の大幅UP

給与(副業含む所得)を増やすか支出を見直すかの何れかがカギです。

僕は貯蓄をして”貯まる習慣・仕組み”のことを「マネープログラム」と名付けています。お金を上手にコントロールすることで自動的に貯蓄をする筋肉質の貯蓄体質作りです。

そうは言ってもマネープログラムというからには、一過性の対応では意味がありません。

貯蓄を継続的に実行するためには、やみくもな節約・ケチケチ我慢しながら家計管理をしても、なかなか続きません。

そこでマネープログラムの登場です。

当事務所は、どちらかというと貯蓄形成から加速エンジンを付ける、投資による資産形成コンサルを得意としています。

しかし、その前提となる運用の種銭をつくり、増やさないと資産形成は実は進みません。曖昧な状況で投資に走っても失敗するのはみえています。

このマネープログラムを継続する習慣がつけば、家計の定期メンテナンスするだけで、 自動で目標へ向かって貯まり続け始めます。

この貯蓄の考え方が貯蓄脳です。それでは考え方とと生活ノウハウを見てゆきましょう。まずFIREに向けての貯蓄は、単なる家計改善では成し遂げられません。

あなたは、ミニマリストを目指す必要があります。

ミニマリストとは、「最小限の」という意味のミニマル (minimal)から派生した造語で、物をできるだけ減らし、必要最小限の物だけで暮らす人のことです。

基本スタイルとしては、不要な物は排除して本当に必要な物だけを持つことなのですが、そうでなく実際には少ない物で豊かに暮らすこと生活スタイルを指します。

こういったライフスタイルを毎年愚直に続けて貯蓄率を上げる、これを繰り返しながら貯蓄可能額を上げていくことを目標に取り組みましょう。

年間収入-ミニマリスト的な年間支出=貯蓄可能額を最大化へ

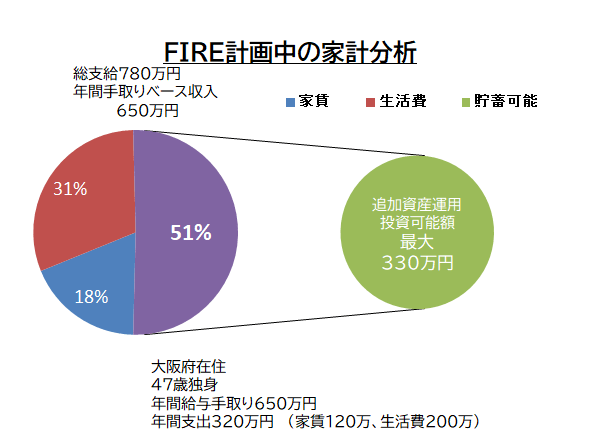

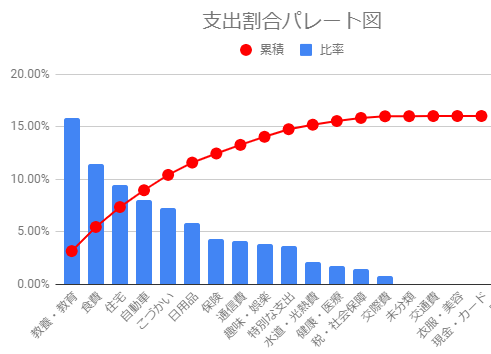

僕のFP事務所での相談者様の中にも、FIREを目指している方が何人もいらっしゃいます。その方の情報をベースにした家計貯蓄率のサンプルをお見せしましょう。

この方は、給与の手取りからの貯蓄率は実に、51%となっており、現在運用を含む総資産も7,000万円を超えてきている状況の方です。FIREへ一歩手前ともいえる相談者様です。

FIREを単なる希望ではなく実現するためには、このような再現性・計画性のあるプランニングがとても重要です。

みなさんも、この貯蓄率は馬鹿にできません。目指すのならば、真剣に検討して継続的に増やす家計改善を考えていきましょう。

全てをゼロベース、固定費と変動費を見直す勇気を

家計改善による貯蓄率向上は、誰でも考えますが、思い付きでは継続できません。

正しい手順があります。

家計改善の手順

①家計収支確認表で家計自体の支出を整理する。

②年間家計バランスシートで資産と負債そして純資産という考え方を整理し実態を可視化する。

③将来の出費となるライフイベントに予算をつけて未来の支出を列挙する。

この段階で、FPの作成するキュッシュフロー表がとても役に立ちます。

最低ここまでを行わないと、正しい家計の把握はできなません。その上で、もう一度家計を固定費と変動費に分けて再検討してみることです。

固定費とは

家庭から出て行くお金(支出)のうち、毎月支払わなければならないお金のことです。

銀行引き落としなどで毎月必ず出ていくお金と考えればいいでしょう。多少変動する金額と一定額があります。

家賃

各種ローン返済額等の住居費

水道光熱費

車の維持費

新聞代

通信費

保険料金

学費や習い事の月謝

もしかしたらamazonプライムやトレーニングジムの会費なども含まれます。

ヒント

その家賃を引っ越しや実家移動、シェアハウスなどで、減らせませんか?

新聞は、ネットニュースではダメですか?

車は公共交通やタクシー、レンタカーではダメですか?

高額の保険は貯蓄の足かせになっていませんか?

・・

つまり、ゼロベースで見直した時、本当にそれは必要ですか?

考え方のポイントは、欲しい欲しくないでなく、必要か不要かです。

絶対に外せない項目もあります。毎月自動で引き落とされるため、節約できるのかどうかを疑う事もなく勝手に出てゆくカテゴリにもなりがちですです。この常識を打破する必要があります。

特に固定費は、多少の変動があるものの確実に支出されていくお金に成りますから、削減する効果は圧倒的に高いのです。

変動費とは

支出の中で、額の変動があるものの支出されて出てゆくお金のことです。総務省の生活必需品

食費

日用品

交際費

娯楽費

趣味

交通費

美容費

被服費

レジャー費、などが該当します。

ここはミニマリストの登場です。家計の「やりくり」で変化できる費用で、意識したりセーブしたり、少し我慢することですぐに効果が出るものに手を打ちましょう。

やりやすい項目が多いため、倹約する時には、手を付けやすいカテゴリーです。

毎日のようにネットでFPの家計相談が掲載されていますが、ご自身の各変動費を比較してみると十人十色であることに気づくと思います。

たとえば食費、食費を月3万円で切り回ししている家庭もあれば、散財していて貯蓄ほぼゼロ家庭とさまざまです。

食費や娯楽費は、切り詰めるとストレスが溜まりやすいものが多いカテゴリーです。

『節約の際にはあまり無理をせず、できる範囲で見直しを行うようにしましょう』と通常の家計相談では回答しますが、FIREを目指すのなら目標貯蓄額に到達されるために、ここもしっかり査定や工夫しましょう。

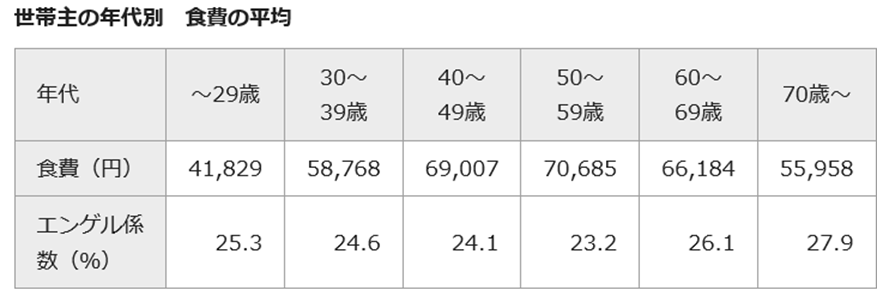

エンゲル係数 = 食料費 ÷ 消費支出 × 100

食費に含まれる消費支出の割合がエンゲル係数です。総務省が行う家計調査において、有名なエンゲル係数とは「飲食にかかる食品やサービスに対する支出総額が、家計の消費支出の何%を占めるか」で表されます。

つまり外食費用も含まれる金額もエンゲル係数の数値に入れ計算されています。参考に一般平均ですが・・・最大でも2割ですが工夫で変化する指数です。

ヒント

昼食は、お弁当ではダメですか?

外食でもファミレスではダメですか?

そのヘアカットは1,000円カットでもいいのでは?

本当に移動に車が必要な環境ですか?

1年まったく着ない洋服を勢いだけで購入していませんか?

その付き合いは、無理していませんか? 工夫して交際費を減らせませんか?

行動経済学でいえば、「先着」とか「限定」とかのセールに対して、「損失回避の法則」が働いて、これはチャンスで損したくないと思う心理作用に踊らされたりします。

あるいは、定価の半額などといったアンカリング効果により、「これは安い!」と思い、あまり必要性を確かめないままに買ってしまう人もたくさんいるでしょう。

定価の半値は、半値の価値だから半額なのであり、合理的理由があり、決してビックチャンスではありません。

本当にそれは必要ですか?

一旦、モノから離れて考えてみることがポイントです。

見直しのポイントは、欲しい欲しくないでなく、必要か不要かの判断です。

変動費は当たり前、実は固定費の見直し効果が大きい

ABC分析などを支出の高い順に並べてバレーと図を作る方法も倹約には有効です。通常上位項目で、70%から80%を占めているといわれてます。変動費、固定費、固定費のような変動費に実は分類できます。

この中の上位部の改善が貯蓄に大きく貢献できるかもしれません。変動費でも固定費でも必要か不必要かで考えてみてください。

特に、節約で効果のある部分は、毎月固定的にでてゆくお金、次に変動してでてゆくお金です。

それでは、究極の質問です。

その固定費は本当に固定なのでしょうか?

固定費の名を借りた変動費かもしれません。

もし、収入が増加しなくて貯蓄がなかなか進まないとすれば、固定費を見直しましょう。

収入の増加によって、支出のハードルが下がり生活の余裕感につながった結果、不要な曖昧な支出が固定費的なものとして上げている可能性が高いからです。

固定費には絶対に外せない項目と実はそうでないものがあります。

家賃やローンはなかなかすぐには変更できません。もちろん転居、減額、実家引っ越し、ローン返済方法変更などの見直しのポイントはあります。

とにかく、本当に必要かどうかと考えてみる事です。初めに固定費削減の対象は、家計支出に占める比率が大きいもと削減しても困らないものからにします。

固定費はコスト削減に成功すると、長期間にわたりコスト削減が継続します。削減できる金額が大きければ大きいほど、節約効果が高くなります。

最初に見直すのはこの固定支出から

率先して着手するのは、「住居費」「保険」「通信費」です。

住居費

住居費ですが、賃貸の場合、すぐには見直しが出来ません。だだ大家さんもやっています自分の経験で言えば、少し賃料を下げても長く居てほしいと思いますから、契約更新時に値下げの要望を出してみても損はありません。

5千円の減額でも年6万円のフロー発生です。

住宅ローンを組んでいる場合はローン借り換えの可能性をまず検討します。一般的に金利差が1%以上、ローン返済残期間が10年以上、住宅ローン残高が1000万円あると大きな効果があります。

長期的にはコストカット目的で転居も視野に入ります。ダウンサイジング、家賃、シェアハウスなどや自宅に戻るのも究極の選択でしょう。

保険

次に保険です。前提条件として、保険は貯蓄商品でもなく、お守りでもないという事です。生活に余裕がないのに貯蓄型の保険やがん保険、医療保険なんてとんでもない浪費かもしれません。

FIREを目指すのなら、保険はシンプル+スリムが原則です。保険は自分が亡くなった時に妻や子が困らない保険が最低限です。

医療やがん保険は入ればお守りになりますが、一日5,000円の保険金や手術1回30万円とか、先進医療とかキリがないのが保険です。

自動車は、『住宅・保険に次ぐ出費』かもしれません。保有コストが高いからです。また、たとえ必要だとしても、自動車保険を考えてください。

自賠責保険は誰でも加入している強制保険ですが、民間の自動車保険は任意です。車両保険・搭乗者・弁護士・・・・キリがないのです。せいぜい対人対物無制限のネット保険程度ではいかがですか。

保険には、終身期間の死亡に対応する終身保険、老後に備え貯蓄ができる養老保険、子どもの教育資金に備える学資保険、自分で年金を準備する個人年金保険と万一の時の収入を保障する保険や逆に保障よりも貯蓄や資産形成に焦点をあてた保険もあり、とても複雑です。

保険はお守りでもなければ、貯蓄商品でもありません。最低限は遺族の生活を支えられれば十分ですし、その後FIREに成功するような資産形成ができれば、お金の問題はなくなり、ほとんどの場合は不要となるかもしれません。

生命保険文化センターの生命保険に関する全国実態調査によると、平成30年度の生命保険の保険料の支払額は、全世帯平均では「約38万2千円」となっていました。月額にすれば、約3万2千円の支出にもなっているのです。

ただでさえ日本人の保険掛け金は世界のトップクラス。芸能人のCMや経験談で契約したあなたは浪費の始まりです。

ネットで保険を検索しても、ほとんど否定的なページに出会う事がないくらい保険商品のアプローチが続くのです。

ある意味、支払った保険と将来のリターンを比べて、電卓でドライに考えてみることも必要です。

貯蓄は毎年これから拡大しますから、遺族への必要保障額をある程度確保できる掛け捨ての定期保険から始めましょう。

掛け捨てと聞くと『損な保険』だと思う方もいらっしゃいますが実にシンプルで合理的なお得な保険です。

満期返戻金や解約金がないタイプの保険は、貯蓄型でないため実にシンプルです。この『掛け捨て』という言葉は。何らかの意図を狙った言葉にも聞こえます。正式には定期保険です。

デメリットは、保険期間が10年、20年などの保険を更新していく時に保険料が大幅に上がってしまったり、80歳を超えると更新できなくなる程度です。でもその頃にはあなたのFIRE資産で十分なはずです。

定期保険には、保険料が3000円とかの少額なのに、大きな保障がえられるメリットがあります。FIREのための保険とも言えます。保障・貯蓄重視に今かけている方は、見直しが必須です。

通信費

携帯電話の最低要件は通話が出来る事とメールでしょうか。

ゲームをする、動画を見るは、通信費ではなく実は娯楽費です。

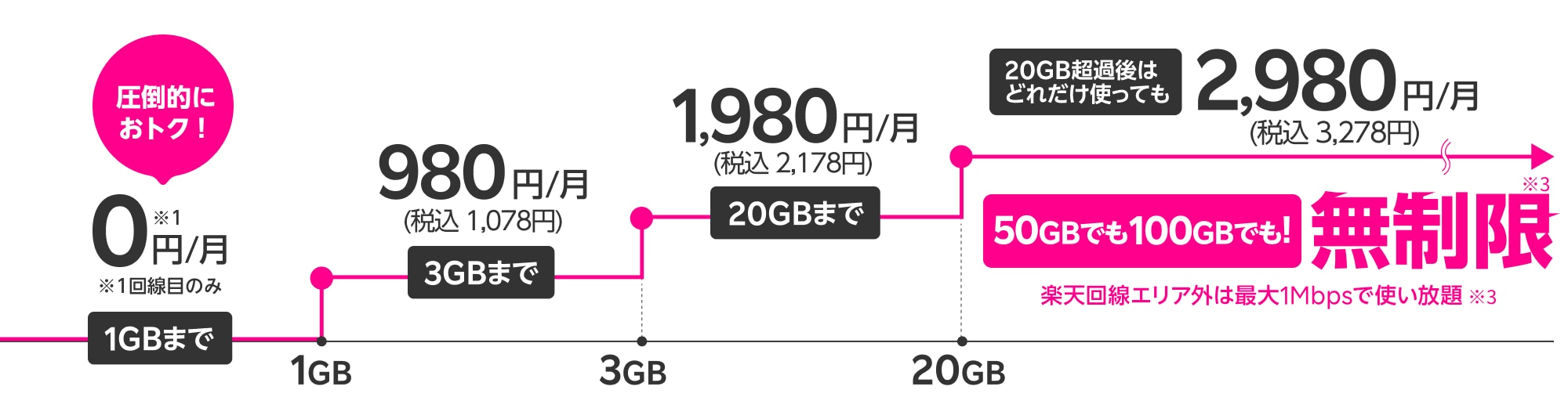

2021年に菅内閣の下で、大手キャリア料金の改革的な値下げが行われました。NTTドコモ・ソフトバンク・KDDIの3社がこの『官製値下げ』ともいえる要請に対応した結果です。

これによって一人暮らしの通信費の平均は、約5,000円〜7,000円程度でしたからが、新たな総務省報告(2021.6.29)では、世帯当たり2,200円の減額になっているようです。

夫婦2人暮らしの通信費の平均は、8,000円〜10,000円程度でしたから、4,400円程度の減額になっています。夫婦2人暮らしの場合は、夫のスマホの通信費・妻のスマホの通信費・自宅のネット回線の料金が主な通信費になるでしょう。

今まで、家族で2万円を支払っていた。家族割だから大丈夫と思っていた方も、この恩恵には預かりました。しかし、大手キャリアから抜け出た人は、意外に少なかったのでした。

また新契約の人も、同じ大手内のブランドであるNTTドコモの「ahamo」、ソフトバンクの新ブランドコンセプト「SoftBank on LINE」、KDDIの「povo」の料金プランへのスライドが多いそうです。

実際、通信だけなら、3GB月額990円でも充分ですし、今や1GBまでなら無料のプランもあります。携帯自体が通信SIMを選ばないSIMフリー端末になった時代です。

パッケージセットでなく、携帯と通信契約は別にして契約するのもミニマ三ストの技でもあります。

出典 1GBまでは通信料無料の楽天モバイルプラン

Rakuten UN-LIMIT VI (旧バージョン現在はゼロ円は廃止改訂)

出典 050電話番号も貰えるのに維持費はゼロの楽天 SMAET Talk

ブランドによっては、スマートトークのように基本維持費無料の完全従量制の通信もありますし、場合によっては自宅WIFIと街中の公共WIFIで通信料節約をするのも可能ですから、あとはやる気の問題だけでしょう。

スタバでもマックでもタリーズでも、地下鉄でも、公衆電話の周りにも、今はさまざまな無料WIFIがあります。2,980円だから安いと飛びつくのはいけません。FIRE目的ですから必要・不要で判断をしましょう。

格安SINならば、月額千円以内で基本費用は収まります。年間6万円~12万円程度の通信費圧縮はやる気ならできるでしょう。また、固定電話をお持ちでしたらここも削減余地があるでしょう。

固定電話、携帯電話ですら、まだまだ余地はあります。これらを含めた固定費をゼロベースで疑ってみて下さい。水道光熱費もやり方次第で減額可能です。

次に変動費です。

変動費には6大変動費があります。

【車の維持費】

【レジャー・交際費】

【食費】

【医療・介護費】

【お小遣い】

【服飾費】

です。

FIRE目的の家計改善は、徹底した低コストの生活による倹約での貯蓄の最大化を目指しましょう。贅沢と節約は同じ土俵にいます。

外食もファミレスやファストフードで楽しく、旅行もビジネスホテルや格安ツアーで、車は必要な時のレンタカーや中古車で、買い物も衝動的な買い方はしないなど、生活の中に楽しさを取り入れながらも、自然と貯蓄が貯まる家計を目指しましょう。

繰り返しますが「まずは固定費、定期的に掛かる、サブスク的な定期的にかかるもののペースダウンからがポイントです。

あとは必要・不要の是々非々で、疲弊しない程度に食費や流動費での圧縮となります。家計収入との支出差を拡大して貯蓄率を高めましょう。

固定費を疑うことと適切な流動費の支出で目標とするFIREへの毎月貯蓄を目指しましょう。

大切なことは、貯蓄目標がないとダラダラとお金は出てゆくだけです。

『ついつい、何となく、安いから』だけでモノを衝動買いしないことです。

一年で稼げる収入は限られているのですから、あとはどこに重点投資して使うかを考えるだけです。貯蓄は、家計支出の圧縮による資金ねん出が、がFIREの大前提となります。

年間1万円の節約は、運用率2%の投資で換算すれば、1÷2%=50万円の運用に相当、3%の運用でしたら、33万円の運用に相当します。

倹約は、FIREでの運用費の実質的に増加と支出圧縮による生活費のダウンも可能となる一石二鳥の方法です。

まとめ

一定の支出として出てゆく固定費

毎月変動したり変化可能な固定費

節約レベルでも楽しめる日常生活

これらを分解して、目標を決めてFIRE実現へ向けた、家計支出スリム化を完成させましょう。

家計の「やりくり」で変化できる費用で、意識したりセーブしたり、少し我慢することで、すぐに効果がでてくるものです。やりやすい項目が多いため、節約に手を付けて貯蓄力をしっかり上げましょう。

お金から自由になること、つまりマネー・ストレスフリーを作り上げるのはそんなに簡単ではありません。資産形成の道のりは思った以上に大変です。

『運用よりも貯蓄率き確実』であり、この家計の中から貯蓄できる部分の改善を行っていきましょう。

経済的な自立のための家計改善は、貯蓄だけでなくFIRE後も続きます。次回はこの家計の中からどう貯蓄できるのりしろを作るかについて考えていきたいと思います。

次回FIREブログ講座記事

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】

独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】  独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】

独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】

独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】  独立系FP解説 ㉙経済的自立FIRE、人気投票上位の投資信託の考え方【下町FPブログBlog】

独立系FP解説 ㉙経済的自立FIRE、人気投票上位の投資信託の考え方【下町FPブログBlog】  独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】

独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】  独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】