独立系FP解説③ 経済的自立FIRE、家計把握とバランスシートで倹約生活【下町FPブログ】

新着FPブログ講座

検索は

独立系FP解説③ 経済的自立FIRE、家計把握とバランスシートで倹約生活

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

*******************************

ファイナンシャルプランナーjp専門家登録

FPがFIREを応援 経済的自立FIRE発祥、米国の背景は

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えのインカムゲイン獲得』過去の2021年運用の総括

始めから読み直したい人はここから

シリーズFIREヘの道 (第2回講座の振り返り)

日本では米国生まれのFIRE(Financial Independence, Retire Early)は、貯蓄や投資で資産を増やすとともに、無駄な支出を削ぎ落として「経済的自立」を達成し、若年でセミリタイアを目指すとして紹介され、国内にもムーブメントを起こして数年経ちました。

この考えFIREが導入される前から取り組んでおられた方々の『結果的にはFIRE達成』のレポートも散見されるようになり、そのノウハウや苦しさ、失敗談、FIREの破たんですら知ることができる、つまり成功者も退場者や継続しつつも挫折者などの情報すら共有できる時代になっています。

このFIREを行うためには、前回は単なる資産形成だけでなく動機づけがモチベーションとして重要だと申し上げました。

それは、資産運用には時間が掛かるというだけでも大変なのですが、その前提には徹底した『貯める力』の強化が求められるからです。

目指すのはご『自身の資本の強化』であり、それを充実させるためには相当努力した節約や家計改善が前提になります。

つまり平均的な支出をしていたら、狙った貯蓄は出来ないのです。米国では、収入の7割を貯蓄に回したり、家賃を浮かすため船で暮らしたりする人までいます。

考えてみてください。会社員が生涯で受け取る賃金は2億3千万円から3億円位ともいわれています。FIREで必要な運用資産は、生活支出の25倍とされています。

年間の生活支出が400万円だとすれば、最低でも400万円×25=1憶円の貯蓄がないと苦労しそうです。これは、実に生涯年収の1/3以上の貯蓄額です。

資産1億円から発生する資産フローで生活する。

1億円は、毎年100万円を貯金できるとしても、100年掛かる計算です。年間300万円貯蓄できても33年も掛かります。

そう考えると1億円は気の遠くなる気がしますが、でも複利の力を借りることで、時間と運用方法が大きな資産の加速力になることでしょう。

また、生活費が更に月8万円でも圧縮できれば、年間で100万円の生活費を減らすこともできます。すると生活費は300万円となり、運用資産額は7,500万円に圧縮ができるのです。

背景には米国の年金制度の脆弱さもあった

FIREの本家ともいえる米国では、ソーシャルセキュリティ(公的年金制度)はあるものの、年金受給年齢は65歳から67歳に変更されました。

67歳でやっともらえる年金ですが、米国では満額でも780ドル(8万円)と低額です。

これは、公的年金だけでは生活できないのが米国の前提であり、そのための金融教育もされており、自助での資産運用が求められる社会なのです。

米国では公的年金+私的年金 が

基本のスタイルになっています。

私的年金には、企業が運営する企業年金と個人が加入する個人年金があります。

公的年金は社会保障制度(Old-Age, Survivors, Disabled, Health Insurance = OASDHI)と連邦職員退職制度、州・地方自治体職員退職制度、鉄道職員退職制度に分類されているそうです。

公的年金がもともと低い米国の構造ですから、現在は401Kとされる私的年金を選択することがメジャーです。

この401Kはヨンマルイチケイでなくて、Four o one kと読みます。米国において401Kは大きく支持されており、私的年金プランの運用では、企業側と従業員側からも税制上の優遇があり、多くの支持を得ているそうです。

この流れは、日本の確定拠出年金やiDeCoの非課税税制優遇、あるいは公的年金の受け取りが60歳が65歳になった経緯とも酷似しています。

世界の年金受給が67歳以降にスライドしながら私的年金づくりが主流となっていますから、ある意味日本の近い将来もそうなる可能性も否定できないでしょう。

IDeCo関連ブログ講座

401Kの登場と普及は、米国の投資事情を活性されました。株式に長期投資をすればリターンが得られるという感覚を作り上げることに成功したからです。

米国にはGAFAMといった世界的な成長企業が次々と現れます。このアメリカ成長エンジンを活用して、株も上がるという構造が続いています。

グーグル、アマゾン、フェイスブックのような企業が次々と立ち上がり、創業者も巨万の富を得る社会が米国です。

米国人もこれをとても良いことだと捉えており、この起業家精神がある限りは、株式マーケットは上がっていくことを多くの人が信じているのです。

今、米国発のこのファイアームーブメントは、こういった背景の中で浸透してきたのでした。

著書 Your money or your lifeの影響

ひとつは著書、『 Your money or your life 日本版 人生かお金か YMYL 』要約すれば、多くの人は人生のほとんどの時間を仕事に費やし、稼いだお金を散財していて、もしお金を稼ぐ必要がなくなったら、何をしたいのか? 。

つまり、経済的な自由とは一体何か、シンプルライフの中の人生の豊かな生き方を世に問い多くなインパクトを与えました。

・お金とは、あなたが自身のエネルギーを差し出して手に入れているもの

・多くの人たちは、あくせくと毎日働いて墓場を建てている

・生活水準を上げることよりも、生活の質を上げよう

・私たちは地球に対して、借金をしていることに気づいていない

私たちは、希望から幸福まで何でもお金で買っており、人生を生きているとはいえない。ただ人生を消費していて、お金を稼げば稼ぐほど人生の幸福感や満足感は向上するものではない。

よりシンプルなライフスタイルを意識するだけで、必然的に稼いだお金は少なく使える。それでも心の平安を得られて、今持っているものに対して感謝と価値を見い出せるようになる。

この考え方の延長にFIREがあり、この経済的自立(FI)を目指すFIREの生活と公式はいたってシンプルなライフスタイルです。

貯蓄や投資で資産を増やし、無駄な支出を削ぎ落として「経済的自立」(FI)を達成することです。

しかも、若年でのリタイアは、自分をお金のために犠牲にする生活から解放します。

こんな能動的な行動を目指しており、そのために家計において生活費の絞り込みによるキャッシュポジションの拡大が、大きなポイントとなるのです。

FIREの準備は、家計収支の把握とスリム化から

FPコンサルを行っている時、相談者の家計構造を確認することがよくあります。しかし、的を得ている回答ができる方が少ないのが実情です。つまり家計収支の構造について、把握しているようで把握していないのです。

それでも家計は回ります。もし、足らなければ銀行ATMから下ろせばよい訳で、はっきりとした家計把握をされていないのは頷けます。

また毎月の給与から、どの位の比率で貯蓄に回すべきか、ボーナス払いや赤字補填で消えてゆくのと、ボーナスはなかったものとして全額近く貯蓄するなどによっても、大きく家計収支は違ってきます。

生活支出の圧縮による貯蓄資金の捻出は、FIREの大前提です。そのためには家計支出の把握が必要です。まずは家計シートでひと月の家計収支を把握してみましょう。

家計シートで一旦整理してみる

ひと月の収入から、生活費や水道光熱費、医療費、被服費、娯楽費、通信費など平均的な支出とスポット的な支出を整理しましょう。思わぬ支出の偏りが見えてくるかもしれません。

FIREスタートの第一歩は、証券会社口座開設による投資開始や投資向け不動産の購入ではありません。家計構造をご自身で理解し直すことから始めるべきです。

まず大事なのは、収入自体の本当の把握です。給与の総支給額はいくらでしょうか、それ以外の副業収入も入れ込みましょう。この総額からFIREの資本金に組み込まれるのです。

そうは言っても、この資本金の元は定期的な支出と臨時的な支出によって減額していきます。とくに固定費についての削減のための把握が重要です。

① 一定の支出として毎月出てゆく固定費

② 毎月変動したりする変化可能な固定費

③何となく固定費のように毎月出てゆくお金

これらをしっかり分解して、家計支出のご自身の収支表を完成させましょう。

この中から、収入の50%を貯蓄に回せると、早期FIREに近づけると言われていますが、これは簡単ではなくは困難なハードルになると思います。

現在の家計自体は、さまざまな支出が組み込まれてしまっています。それでも例えば、賞与は90%を、給与は30%を貯蓄に回すなどする資本金の増強がFIREには、どうしても必要になるのです。

FIREを想定した生活をして家計簿を確認してみれば、実現後の必要な生活費が把握できます。自分一人の場合、実家に住んだり実家の自動車を利用できたりすると、生活費はかなり抑えられます。

まず固定費ですが、娯楽や消費などの流動費の削減も当然考えなくてはなりません。ですから大胆な家計改善は必須です。

これは大手術ともいえる倹約が重要であり、それによってこそ効果がでてきます。まずは、副業・アフリエイトなどので5万円稼ごうとする前に、家計支出の見直しで5万円以上を浮かすほうが先決であり確実です。

総収入600万円 ( 月40万円 賞与60×2のFIRE家計の場合 )

毎月10万円×12ヶ月=120万円

賞与90%50万円×年2回=100万円

トータルの貯蓄額は、年間220万円へ

このくらいの覚悟がFIREには必要です。これでだいぶスタートの可能性が出てきました。手取り収入から生活費を引いた額をFIREのための貯蓄にまわすのがスタート段階です。

はじめは収入が年600万円、生活費が年380万円だとしたら、FIREのために毎年220万円貯めることになります。

目標額が6,000万円だとしたら、0円から始めるとすれば27年(6,000万円÷220万円)でFIREの実現が可能になるという計算になります。

ところであなたは今何歳ですか? 35歳だとしたらこのペースは、FIREの資本資金でなく老後の資金になってしまいます。

もちろん運用による複利効果があったとしても、そう簡単には大きな資金には到達しないのはお分かりいただけるとは思います。

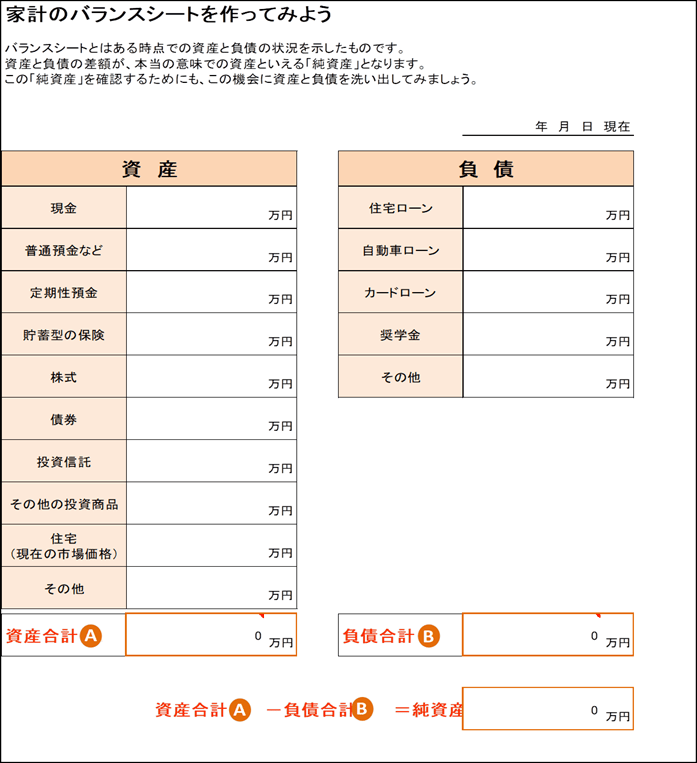

家計バランスシートで資産把握を優先して本格大手術を

究極の節約・倹約による自己資本増強と収入の最大化が、資産運用の前のFIRE向けの運用開始前の絶対条件だと申し上げました。でも、これから長い期間その生活を続けることが出来るのでしょうか?

半年くらいならば可能性はありそうです。しかし大きな資産形成を成し、運用で増やし就労をしなくても生活できるレベルまでにはたくさんの時間が掛かります。

お金から自由になること、つまりマネー・ストレスフリーをつくり上げるのは、そんなに簡単ではありません。

FIREへの資産形成の道のりは、スタートから思った以上に大変です。さらなる家計を絞り込む必要があります。次に、先ほどの家計把握をベースに家計バランスシートをつくっていきましょう。

家計バランスシートで大手術を断行

これはご自身の資産の棚卸ともいえるもので、手持ちの資産と負債を列挙して資産自体を可視化するものです。

(日本FP協会提供)

日本FP協会HP出典

資産としては、現預金などや株式や不動産の現在価格や保険の解約返戻金なども含まれます。

次に負債の把握です。主にローン関係、住宅や自動車、カードローンなども含まれます。住宅は資産ではないかと思われる方も多いかと思いますが、抵当権が付いて返済している限り、これは明らかに負債です。

資産―負債=純資産です。

これで家計の現状が見えてきたと思います。

この家計から貯蓄力をより強化していかなくてはなりません。FPとしては、家計を筋肉体質に変えることがFIREの近道だと申し上げましたが、確実にできるものを削減・変更していきましょう。

妥協なき”ゼロペース”で家計予算を組み上げる

FIREへの年間予算は・・・

国の予算編成のような前年ベースでない”ゼロベースでの予算策定”です。

その携帯通信費は、娯楽費では? この保険は必要なの? このサブスクは不要!!

よく言われている常識を疑ってください。過去に縛られる必要はないのです。

再度お金の使い方について、抜本的に妥協せず見直しましょう。これらの諸表の作成を通じて、FIREに向けての自身の考えが整理された筈です。

自分自身の向き合いかたを客観的にできることで、支出や収入の既存のパターンがリセットされます。

この辺の話をよくFPの資産運用の基礎理解でのコンサルでもしますが、資産運用開始前に大切なのは家計の把握と家計改善です。

もちろん資産形成は、FIREを目指すとなれば長期に渡って続きます。また、年間生活費を圧縮することを身につけることで、FIREに必要となる資金自体も圧縮できます。

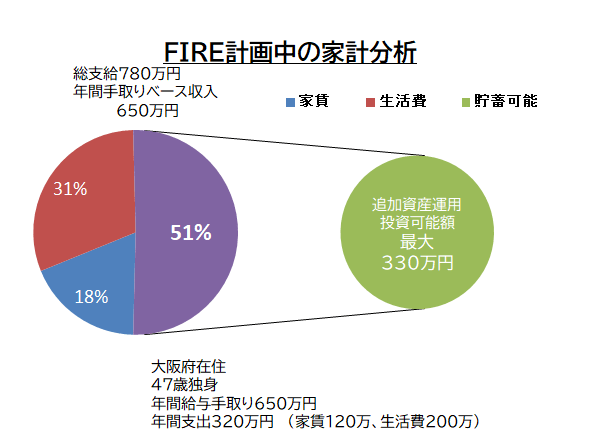

手取り収入650万円 ( 月40万円 賞与85万円×2のFIRE家計の場合 )

毎月20万円×12ヶ月=240万円

賞与45万円×年2回=90万円

トータルの貯蓄額330万円 貯蓄率51%

この生活を続けるのは、大変なことでしょう。したがってFIREは、理論はシンプルで易しいもの、行うは難しと言われる所以の一つです。

そのためには、経済的な自立の下にどう自身の生き方を描いて、モチベーションを維持してゆけるのかについて次回考えてみたいと思います。

次回、FPへの道ブログ講座第4回はここから

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】

独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】

独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】  独立系FP解説 ㉙経済的自立FIRE、人気投票上位の投資信託の考え方【下町FPブログBlog】

独立系FP解説 ㉙経済的自立FIRE、人気投票上位の投資信託の考え方【下町FPブログBlog】  独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】

独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】  独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】