独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

新着FPブログ講座

検索は

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう

知っているようで? 本を眺めただけ、ウェブで検索しFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPがFIREを指南 経済的自立FIREへの資産条件を検証

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えのインカムゲイン獲得』過去の2021年運用の総括

シリーズFIREへの道 (第1回講座の振り返り)

やりたくない仕事から開放されて、好きなことに時間を使えるようになりたい人や経済的自立、つまり投資などからの収益だけで生活できるようになり、働かなくていいほど十分なお金を手にする状態に到達するのには、誰でも憧れがあります。

今、FIREムーブメントは今、さまざまな本も発売されており、注目されています。

公式はいたってシンプルなスタイルでFIRE 「Financial Independence, Retire Early」は、貯蓄や投資で資産を増やすとともに、無駄な支出を削ぎ落として「経済的自立」を達成し、若年でセミリタイアを目指すことを指しています。

そのためには生活費を生み出す投資による運用益か、生活費のために資産そのものを取り崩しても継続生活できる潤沢な資金や運用ポジションが必要になります。

この考え方やコンセプトは誰でも理解しやすく悪いものではありません。

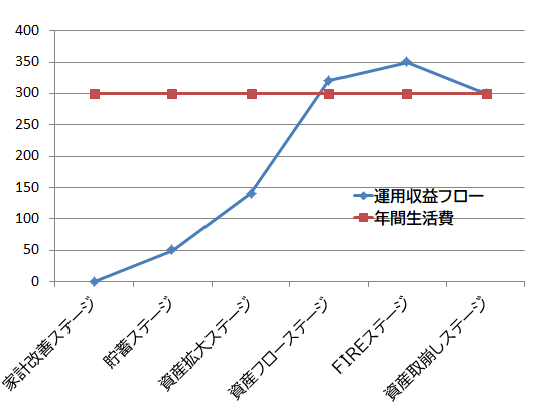

資産ステージは、6つのステージに分かれます。

FIREステージに入る前には、家計改善ステージ・貯蓄ステージ・資産拡大ステージ・資産フローステージの4つがあり、ようやくFIREとしての経済的束縛から解放されたステージ、FIREステージや老後ステージとされる資産取り崩しステージに入れると整理できます。

(トータルサポート整理 )

ではいくら位あれば、その状態になれるのでしょうか。まず将来の生活費を算出していきます。たとえば、年間480万円(月額40万円)が必要生活費であり、その生活期間を40年とする場合は・・・

400万円×40年=1億6,000万円

の資産が必要と判定できます。

逆に言えば、これからさまざまな収入を加算して1億6000万円があれば、今すぐリタイアしても盤石に生活ができるともいえます。そうなれば、無理をして働かなくてもよいともいえそうです。

FIREって生活費の25倍なのでは? と気づいた方、正解です。本来でしたら

400万円×25倍=1億円が正解です。

この差は、実は金利4%での違いです。

前回説明した公式、

1元本÷4%運用=25年分の資金

(1÷4%運用益だけを生活費とする=25年)×4%運用=1で元本は減りません

現金だけ1億6千万円の資産づくりには、かなりハイリスクで相当強力な資産形成をしないと成し遂げられそうもありません。

大きなレバレッジを掛けたFXや先物取引き、あるいは値動きの激しい仮想つ通貨などへの投資による継続的な成功で、大きく資金を拡大するしかないでしょう。

そこで解決策としてゆるやかな資産運用の選択となります。資産運用の方法は様々ですが、資産を増やすためには基本の方程式があります。それが運用であり、複利を活用することです。

それは72の法則(複利活用)というものです。

この法則は、複利を活用して何年でお金が倍になるのか、簡単に計算できる法則のことです。

例えば、

利回り6%の投資商品の場合、72÷6=12→12年で投資元本が倍になるというものです。6%はちょっとしんどい目標です。

8,000万円の手持ち資金の元本があり、6%で運用出来れば12年で1億6,000万円は達成できる可能性がありますが、ほとんどの方はそのような元本お利回りは持っていません。

ましてや、12年間のトータルリターンで目標の100%を達成するのも至難の業でしょう。投資初心者が市場で勝ち続けるのは、並大抵のことではできませんし、多くの方は退場してしまいます。

運用の世界は、我流も多く生き残れる生存率は思ったより低いのです。前回触れましたFIREの一般的な話としては、25年分の年収確保を目標とするという考え方が主流です。

年間400万円の生活費ならば、1億円(400×25)を貯める。その1億円を利回り4%で運用して、1年分の生活費となる400万円を毎年得るという『4%ルール』なるものが提唱されています。

これは、投資で増やした資産を毎年4%取り崩す方法といえます。または投資で得られる4%の利金や配当にて生活をするスタイルのことです。一般にFIREムーブメントで言われているスタイルがこれに該当します。

つまり、毎年の生活費として必要なお金を運用益から得られれば、元本の取り崩しなく永遠に生活できるのではないかという方法です。

なんとなく『無限利回り生活』、1億円貯めての一生安泰生活だと理屈上では見えますが、そんなうまい方法はあるのでしょうか。

FIREの成功=生活費 ≦ 運用収入

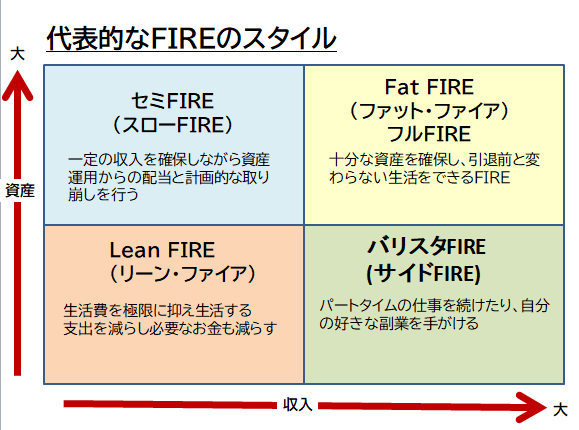

もちろんFIREといっても経済的な自立のレベルや生活スタイルによっていろいろあります。

今の利回り4%での完全な自由で優雅なイメージはFat FIREとかフルFIREとされており、副収入を得ながらのFIREは、サイドFIREとかバリスタFIREと呼ばれています。

また、生活自体を倹約して暮らすリーンFIREという考え方もあります。僕は、以前からセミ・FIREというハイブリッドなスタイルを提唱しています。(セミ・FIREは、トータルサポートオリジナルです)

FIREには、資産と収入という関係が影響します。そして、それに適した投資が必要となります。運用先としては、株式運用・不動産投資が筆頭になると思います。

それは、資産家と言われる方を実際みてみると、不動産投資をされている方がとても多いのは周知の事実です。あるいは会社を経営していて大きな配当を得ている方も多く、何かしらのお金を生み出す仕組みを持っています。

ただしFIREの定説では、米国S&P500や米国優良増配銘柄投資といわれるコカ・コーラやAT&Tなどの銘柄がよく推奨されています。

よりシンプルにFIREに必要な資金を計算するには

FIREは、開始後の生活支出の総支出と今後得られるお金のバランスが均等化できたら、いよいよリタイアができそうです。

逆算するとどのくらいの資金が必要なのかを不動産の直接収益還元法によって算出してみましょう。前回、年間480万円の生活支出だと求めました。

そこで、年間480万円(月額40万円)を得られるための期待利回りを計算してみたいと思います。

480万円÷6%=8,000万円となりました。

どうやら、1億6,000万円はなくてもFIREができそうです。

この方法で、もし月30万円あれば生活できるとすればどうでしょう?

360万円÷6%=6,000万円になりました。

だいぶ可能性が出てきました。

・・・と書きましたが、問題は利回りです。

運用で6%を継続的に出すのはとても大変ですし、大きなリスクを伴います。無リスク資産といわれるもので増やせれば、それに越したことはありません。

代表的なものに『現金』がありますが、今の金利では相当の家計貯蓄と期間が必要となります。

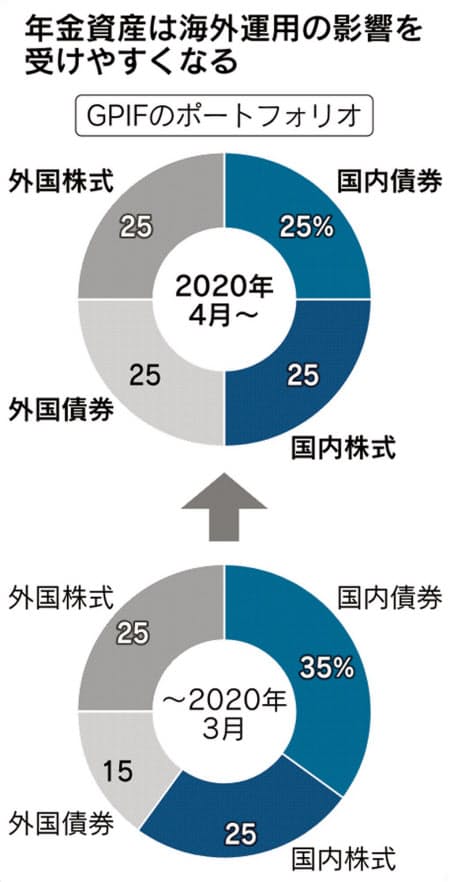

そこで運用の登場となります。これは、私たちの年金を運用しているGPIF(年金積立管理運用独立行政法人)の運用成績です。

20年で3.6%の運用利回りとなっていましたが、マイナスが続く年もあるのも見逃せません。これが運用の難しさです。

世界最大の資産運用会社のバンガードの調査では、2000年初めの米国には2,085本のアクティブ運用株式ファンドがあったそうです。

そのうち、15年後の2014年に存在していたファンド数は、わずか952本(全体の46%)になっていたとのことです。厳しい生存率です。

プロが運用するアクティブファンドでさえ、半数以上の投資信託は、消えて無くなっているのです。そう考えると、個人投資家が市場に長年収益を得続けるのは、もっと難しいことが想像ができます。

15年の間に投資を始めた方の10人に8人くらいが、市場から撤退してるかもしれません。始めるのは至って簡単なのですが、生存し続けるのは大変なことです。

FIREへの必要資金とこのムーブメントの底辺にあるもの

FIREのこの理論を支える研究としては、米国トリニティ大学のトリニティスタディの運用研究が基本になっています。

『退職後の資産運用の出口戦略』としての資産配分と資金寿命をいかに伸ばせるのかを研究したレポートです。

その中では、株式のS&P500ETFなどと債券ETFのLQDなどを50%比率で運用して、4%を定額で取り崩した結果、大きな資産の毀損が発生しなかったそうです。

もしくは、利回りが4%以上であったため、資産自体が逆に増加したと40年以上の長期運用試算で見えた結果が大元になっています。

少し、株式オンリーとか、不動産投資オンリーなどの成功者の声が高すぎて、FIREへのリスクの高いショートカット論が先行している感はあります。

FIRE自体は、就労を否定しているものではありません。お金から自由になること、つまりマネー・ストレスフリーをどう目指すのかが問われており、考え方は個々人さまざまです。しかしその為の資産形成の道のりは思った以上に大変です。

FIREの必要資金支出をステージ別に計算

ふたつのシーンに分けて計算しましょう。老後年齢に近づくと生活費自体は活動量も減り、圧縮できます。ここでは70%にて想定していますが、その分介護費用などを織り込む必要があります。

ただし、どこかの段階では、資産の取り崩しが必要にもなり、その辺はご自身のFIREプランで加算減算しましょう。

FIREのスタートから65歳まで

A: 年間想定生活費×65歳までの年齢数+緊急予備資金+レジャーライフイベント費用

FIRE 65最後後の必要資金

B: 今までの想定生活費×0.7×平均余命などまでの年齢数+緊急予備資金+介護資金600万円+レジャーライフイベント費用

そして65歳になると、公的年金の受給 (60歳からiDeCoの受給指定も可能です)となり収入も増えてきます。

必要資金は、

A+BがFIREに必要な生活資金となります。

たとえば年間生活費がA+Bの合算平均生活費が、360万円、期待利回りを5%とした場合、

360万円÷5%=7,200万円の必要資産の運用が単純に求められます。

つまりよく言われている4%ルールに縛られる必要はないのです。資金が多ければより安全な利回りで運用すればよく、生活費が低ければそれだけ必要資金も少なくなるといった関係を理解しましょう。

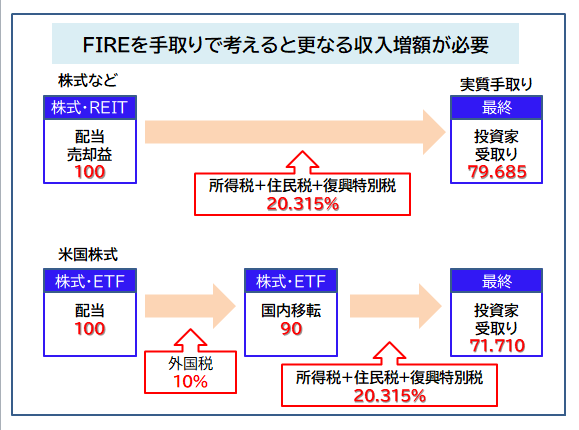

それと実際に実行するのなら、配当や売却益への課税も考慮しないといけません。

これらの課税率は、一般に20.315%になります。200万円の配当でも正確に計算すると実際の受取金額は、79.685%の1,593,700円になります。(NISAなどの非課税運用除く)

100万円の売却益は、NISAなどの非課税運用でなければ、796,850円受取りと20万円以上の課税が入ります。

含み益も8掛けで考えておかなくてはいけません。また、それを加味して100万円受取りを狙うには、1,254,942円の元本が必要になり、運用金額は約1.25倍必要になるので、注意が必要です。

表面利回りでなく実質利回りを重視

・5%の実質利回りが必要でしたら、表面利回り約6.3%

・4%の実質利回りが必要でしたら、表面利回り約5.2%

逆に6%の実質利回りが必要でしたら、約7.5%の表面利回り程度が必要になります。

つまり、金利自体が1.25倍にしないと狙った実質的な手取りが確保できないという事です。

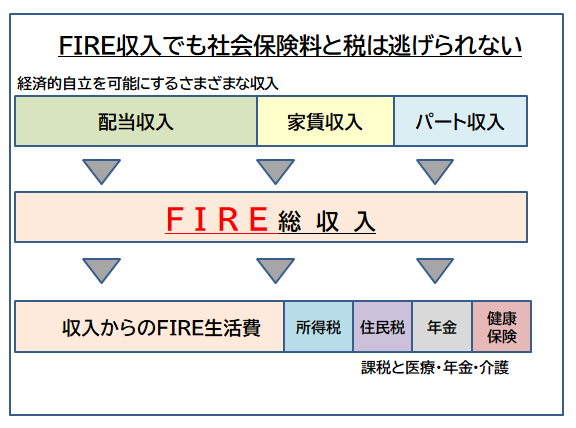

それと残念なことに、インフレ率もあります。もし2%のインフレが進行するとするなら、利回りに2%を加算しなくてはなりません。

そしてFIREにはさまざまな収入がありますが、税や社会保険料の負担も忘れてはいけません。

そう考えると、なかなかFIREの達成には、潤沢な資金が必要になるとが見えてきました。そして、利回りの確保も重要ですが、資産形成に対して相当のタフな覚悟も必要になるでしょう。

実際のFIREの道は、さらに遠くなりますが、可能性はあるのです。

この辺の話をよくFPの資産運用の基礎理解でのコンサルでしますが、多くの方はなかなかピンとこないようです。

なかなかそこまで考えていないのが、正直なところでしょう。実際、相談者の方が最も知りたがっているのは、

何を買ったらよいですか?

いつ買ったらいいのでしょうか?

今はタイミングですか?

値上がりすると売りたくなるし、損失になると塩漬けになるのですが ・・

このような直球の話が多く、多くの相談者の興味は銘柄選択やポートフォリオ、購入タイミングなのです。しかし、もっと重要なことがあるのです。

もっと大事なことがたくさんある

それから、もっと重要なことがあります。FIREでは、自分がどうこれからを生きたいかという将来図を描き、これに向けて最善のペースで資産形成を計画することが最も重要です。

FIREにおいて大切なポイントは、あくまでも仕事を辞めることが一番の目標ではないのです。

お金のために働く必要がなくなったとき、「人生の時間を何に使いたいのか?」、そこに明確な目的意識がないと、FIREの実現はさらに難しいと思います。

仮にその状態が実現したとしても、その後の膨大な時間を無駄に過ごしてしまうかもしれません。

つまりFIREをすることをゴールにしない、目標にしない事。

経済的な自立の下にどう自身の生き方を描くのかが、モチベーションとして最も重要なのです。

次回は、自分らしく生きる、モチベーションをつくる。そのための未来の設計図をどう描いたら良いのかについて、一緒に考えてみましょう。

次回、第3回FIREへの道への講座

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説③ 経済的自立FIRE、家計把握とバランスシートで倹約生活【下町FPブログ】

独立系FP解説③ 経済的自立FIRE、家計把握とバランスシートで倹約生活【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】

独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】

独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】  独立系FP解説 ㉙経済的自立FIRE、人気投票上位の投資信託の考え方【下町FPブログBlog】

独立系FP解説 ㉙経済的自立FIRE、人気投票上位の投資信託の考え方【下町FPブログBlog】  独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】

独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】  独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】