独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

新着FPブログ講座

検索は

① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか?

FIREとは、状態なのか、何を目指すのか? 一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

シリーズで、FIREをひとつづつ進めていきましょう。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPがFIREを支援 世界的なFIREの背景を整理する

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えのインカムゲイン獲得』過去の2021年運用の総括

FIREムーブメントなどと欧米で騒がれ、日本でも注目されるようになったのは、ここ数年のことです。世界中にある、どこにもニーズがあった早期リタイアを公式的に米国流に整理した考え方がFIREです。

最近FPのコンサルをしていると本を読んでFIREに憧れて、ライフプラン設計を希望される方が増えてきています。嫌な仕事や煩わしい人間関係もお金のためと我慢していた方には、この経済的な自立の方程式は魅力的に感じたことでしょう。

日本にもアーリーリタイア、早期退職、セミリタイアなどの言葉がありましたし、江戸時代から隠居生活などとスローライフを目指してのライフスタイルはありました。

辞書Weblioで『隠居生活』ご隠居さんを検索すると

隠居(いんきょ)とは、戸主が家督を他の者に譲ること。 または家督に限らず、それまであった立場などを他人に譲って、自らは悠々自適の生活を送ることなどを指す。 もしくは、第一線から退くことなどとでてきます。

このFIRE ムーブメントとは、 Financial Independence, Retire Early movementの略であり、直訳すれば、『経済的自立、早期リタイア運動』と理解することができます。

この経済的な独立と早期リタイアを目標とするライフスタイルを啓蒙をするムーブメントモデルは、ブログ、ポッドキャスト、欧米の若年層でじわじわと浸透し日本に上陸しました。

2010年代からマスメディアを通じて大きな注目も集めました。実際にFIREの実践者も多く出てきており、認知が広がっています。もうこれはムーブメントでなく、ライフスタイルの一つといえそうです。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。このFIREのムーブメントは、先程申し上げた通り、昔からある考え方ですが、世界的に定義されたのを契機に、今改めて注目されています。

このFIRE講座シリーズは、約全50回の掲載を予定していますから、途中からお読みになった人は、スタートの⓪に戻られて読み進めていただければ、WEBやFIRE本に書かれていないFIREのノウハウを知っていただけると思います。

FIREまとめサイト『スタート”ゼロ”』はここ

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

活況を呈するFIREをフックにしたさまざまなビジネス

この経済的自立やアーリーリタイアは、誰でも考えたことはあると思います。

やりたくない仕事から開放されて、好きなことに時間を使えるようになりたい人や経済的な自由・自立、つまり投資などからの収益だけで生活できるようになり、働かなくていいほど十分なお金を手にする状態に到達するのには、誰でも憧れがあります。

今、FIREムーブメント活況の中で、これらをキーにしたビジネスが盛んに行われています。

それだけアーリーリタイアメントを実現する方法を知りたい人が多いのでしょう。

FIREセミナーも盛んにおこなわれています。

・FIREムーブメントセミナー

・FIREに向けて不動産投資セミナー

・初心者向けFIRE勉強会・・・・

これって、この前まで『目指せ早期リタイア』で行われたもののタイトル替えも多くありそうです。

関連本の発売も盛んです。

最強の早期リタイアFIRE

資産形成入門FIRE

自分らしい早期リタイアFIRE

経済的自由FIREを勝ちとるノウハウ公開!!

・

・

特に米国発という事情もあってか、米国株式に関わる本が圧倒的です。

僕もFIREが実現可能なインカムゲイン投資として定期的に運用トライアルをFPブログで報告しています。僕は、金融商品や保険を販売しませんから、ご安心ください。

ビジネスとしては活況ですし、会員制のクラブまで存在しているようです。このFIRE自体の考え方は、そんな目新しいものではありません。いろいろ理論構築をするのはよい事ですが、実践できるのか、再現性があるのかが重要です。

いくら本を読んでも、セミナーを受けても限界があるのです。商品を販売する目的でしたら、彼らのビジネスチャンスです。

セミナー受講の限界とは、それぞれお金にまつわる環境が違うから起こるのであり、したがって投資方法やキャッシュフロー改善の手法も皆さん違ってくるのです。同じ手法や方法を実践しても『再現性』がないのが資産運用の世界です。

まずはしっかり第一歩、一般論のFIREムーブメントを簡単に整理

まずは一般的に認識されているFIREの考え方や理論について触れてみたいと思います。

やりたくない仕事から開放されて、好きなことに時間を使えるようになりたい人は、いつでも一定の数がいます。このFIREムーブメントを一言でいえば、「貯蓄や投資で資産を増やすとともに、無駄な支出を削ぎ落として経済的自立を達成、若年でセミリタイアをめざす」行動だと言えます。

今流にいえば、会社の束縛から脱出して自由を得る・・・その自由を得るためのFIREの目標は、仕事をやめることではなく、人生の中で本当にやりたかったことのために時間を取り戻すことと定義されます。

これは、社会への関わり合いや仕事の尊さ、社会貢献の側面を否定するものではありませんから誤解しないでください。人生の選択肢、ライフプランニングの可能性の話です。

FIREの実現には、冒頭のさまざまなセミナーで紹介されるような投資商品を運用したり、超節約を求められるのも事実です。

そのためには

・貯める力

・増やす力

・稼ぐ力

が求められます。

米国では、収入の6割~7割を貯蓄に回したり、家賃を浮かすため船で暮らしたりする人までいるそうです。そして非常に短期間で成功した人もいるのも事実です。ハイリスク・ハイリターンの投資にも、とても小さいながらも可能性もあるでしょう。

FIREを目指すのならば、できれば1億円の資産運用が必要になると考えられます。つまり富裕層のゾーンです。なぜなら生活費を400万円とすると、4%運用収益でカバーするトすれば、やはり1億円が必要になります。

そんな中で、FIREをめざすにあたり、経済的自立と早期リタイアに向けた道筋が成功方程式としてあるのをご存じですか?

FIREムーブメントの基本理論と方程式とは?

まず給与以外の収入を確保し、資産が減らない状況でその運用から得られる収益で生活することがFIREには求められます。大前提は、給与を上げる昇給、残業、転職もあります。あるいは、副業が2次的な可能性があります。

目指すは、仕事に縛られない経済的な自立であり、働いてもそうでなくても生活できる自由な状態です。年間支出の25倍を4%で運用するなどという言葉だけが先行しています。

FIRE理論の基本は、テキサスのトリニティ大学の研究であり、『退職後の資産運用の出口戦略では、どの程度の割合や金額取崩しで資産寿命が長られるか』といった研究がされました。

その研究の中では、さまざまな寄合の資産を検討した結果、株式50(S&P500):債券50(高格付社債LQD)での運用において4%利回りと資産取り崩しをしても、40年後も資産が残っている確率が87%、減るどころか増える確率が高かったとされているのです。

そのためには・・・25倍理論

年間生活支出の25倍を貯金する理論=年間300万円×25倍=7,500万円

資産25倍の根拠としては、

1÷4%=25となります。

資産を4%で運用しながら、4%の当初元本のみを取り崩しても資金が枯渇しないといった考え方です。これは、先ほどの研究結果でも明らかになっているとされています。

そして4%ルールというもがあります。

つまり、この7,500万円を資産運用して、4%の利回りを確保しながら元本を取り崩すという考え方です。

(1÷4%=25)×4%=1

=7,500万円×4%理論=300万円の毎年の運用資産増加による利金の獲得

インフレ率が米国のように3%近くあるのなら、4+3=7%の運用目標です。

この状況が作れれば、資産は永久に資産は1であり、目減りすることはありません。

ちょっと、ややこしてですね。

もっと簡単に考えれば・・・・

年間生活費小さい ≨ 運用収益大きいがポイントです。

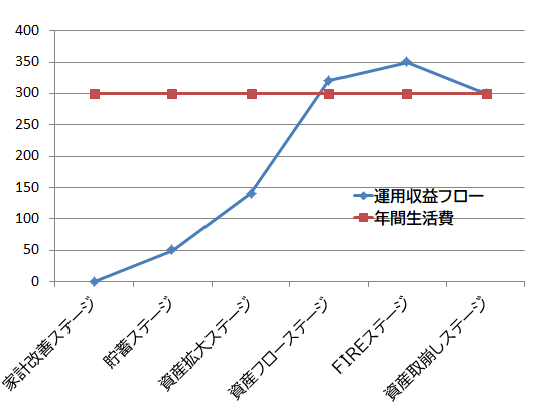

FIREに存在する6つのステージ

上の図は誰でも見たら、理解できるとてもシンプルな考え方で、グラフの赤線である年間生活費を青線である運用収入が超えられる状態を常に作り続ける事です。

ところで、昭和のバブル経済の崩壊は、90年代に起こりました。1988年~89年と好景気が続き、実際の株価は89年に12月29日に史上最高値となる38,957円44銭を付けました。この日の終値は38,915円、これが日本の株価高値のピークです。

景気は実際には、93年ごろから大きく悪化ししましたが、1990年当時は、銀行の定期預金の金利は実に6%になっていたのです。

つまり、7,500万円の定期預金の金利6%利息で450万円で十分生活ができたのです。そんな時代が昭和の一時期にありました。

さらに郵便定期の10年物利回りは、ピークでは10%もあったと記録されています。それでも多くの人は、もっと儲かる不動産投資や株式投資に向かいました。

今は新たなFIREというライフスタイルを追求する人が増えています。その成功者もいる中で、最後にに少し厳しい話をします。

このFIREを成し遂げるためには、今までの安穏とした普通に給与をもらって生活費の中から自己資本を増強する必要があります。相当の賢い節約と強制的ともいえる貯蓄力を活かした資産運用で成し遂げられるものです。本や雑誌での成功者はほんの一握りでしかありません。

そのためには、モノマネでは挫折、退場が目に見えています。安易なモノマネは通用しません。しっかりとした基盤・理論・マインドをこれからのFPブログ講座で学んでいただき、お一人でも多く成し遂げられることを願っています。

今、形を変えてアーリーリタイアが、より若くても可能なFIREとして出現しています。現在、このスタイルにどう向き合ったらよいのかを具体的な情報で、しかも初中級車向けにやさしく全20回以上のシリーズで解き明かしていきたいと思います。

第2回FIREへの道講座は

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説③ 経済的自立FIRE、家計把握とバランスシートで倹約生活【下町FPブログ】

独立系FP解説③ 経済的自立FIRE、家計把握とバランスシートで倹約生活【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】

独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】

独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】  独立系FP解説 ㉙経済的自立FIRE、人気投票上位の投資信託の考え方【下町FPブログBlog】

独立系FP解説 ㉙経済的自立FIRE、人気投票上位の投資信託の考え方【下町FPブログBlog】  独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】

独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】  独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】