独立系FP解説 iDeCoの掛け金拠出はどれだけお得なのか?【下町FPブログBlog】

新着FPブログ講座

検索は

iDeCoの掛け金拠出はどれだけお得なのか?

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

よくお問い合わせや話の中で出てくるのが、iDeCoの節税メリットです。このメリットは大きいものがあります。

僕の中での節税お勧め商品に『ふるさと納税』と『iDeCo掛金の全額控除』があり、この二つは相当のインパクトがあると感じています。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。今日のテーマはiDeCoの掛け金の全額所得控除です。

iDeCo自体は、確定拠出年金という厚労省が推進している『じぶん年金』です。実は厚生年金を収めている方は、知っていると思いますが、厚生年金で支出した掛け金も全額所得控除となり、iDeCoはこの制度と同等の扱いになっています。

iDeCo自体には、3つの節税ポイントがあります。

①全額掛け金が所得控除 ←今回のテーマです

➁運用益が非課税

③受取時に税制優遇

これらのメリットがiDeCoにあります。しかも長期運用投資ですので、預貯金金利を上回る利回りとなる可能性の高いと思います。

なかなか投資というと一歩踏み出せない方も、このメリットを知って踏み出す方もいるかと思います。

下町FPメルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 課税所得?にメリットが出るiDeCo

問い合わせの前提として、iDeCoの掛け金は職業によって違ってきますので、節税の前に職業が大事です。

国民年金だけの自営業者やフリーランスの方は、掛け金が多きくなっており、公的年金が手厚い会社員は掛け金が低くなる特徴があります。

それと専業主婦の方も後から追加され、ほとんどの方が加入できる状態になりました。

職業別の掛金

- 自営業、フリーランスは、6万8千円

- 会社員は条件次第で1万2千円~2万7千5百円

- 公務員は1万2千円

- 専業主婦は2万3千円

上記の掛け金を1年掛けるとすると、年間掛け金は当然12倍になります。現在は均等だけでなく、この金額を上限としてのボーナス支払いもできるようになり、さらに便利に改善もされています。

課税所得額はいくらか

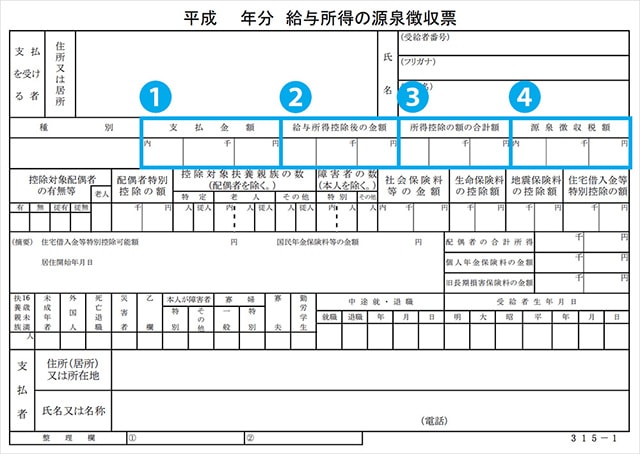

会社員を例にとりますと、年末に会社から年間の所得額を記した『源泉徴収票』が貰えると思います。この中に課税所得欄が出ています。

① 支払金額とは、年収にあたるものです。

➁給与所得控除後の金額は、課税所得にあたる金額です。

③所得控除額とは、基礎控除や保険控除、社会保険料控除、扶養控除等でiDeCoもここに組み込みれます。

④源泉徴収額とは、所得税として支払った総額です。

つまり、iDeCoの掛け金は、この③の所得控除金額に該当し、この金額が増えると➁の課税所得が減ることになります。

すると課税所得金額が減りますから、結果として所得税や住民税が軽減されるという仕組みなのです。

ざっくり電卓で節税効果を可視化して計算してみよう

それでは、節税出来る金額を電卓で計算していきましょう。

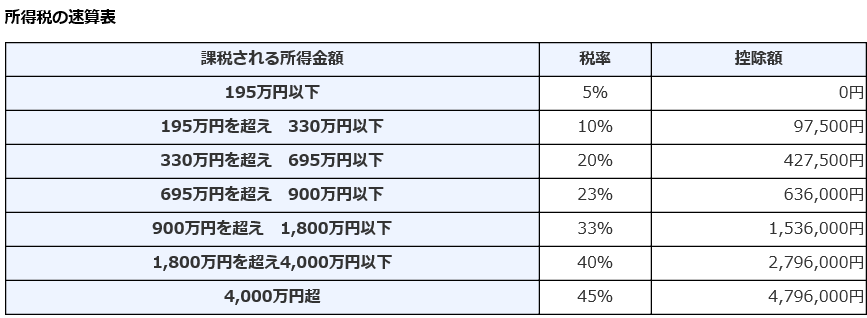

その前に、課税所得に対応した所得税の税率を確認します。今、課税所得に対して何%の所得税を支払っているのかがこの速算表からわかります。

それでは計算してみましょう。

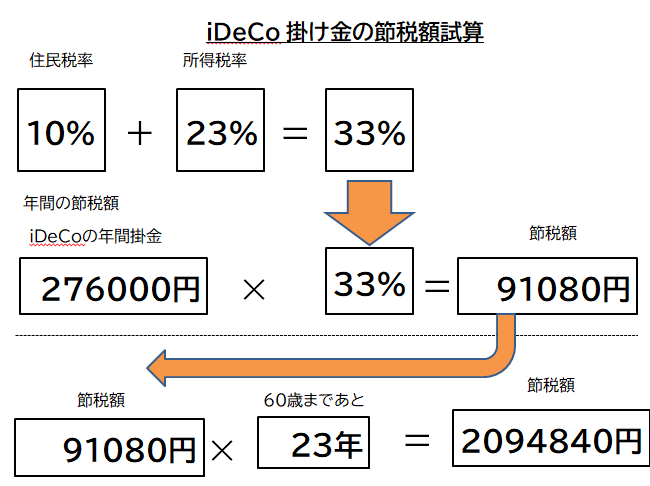

課税所得は、モデルとして730万円だとします。税率は23%ですね。

年金としては運用期間は60歳まで23年間あるとします。

例えば掛金23,000円です。

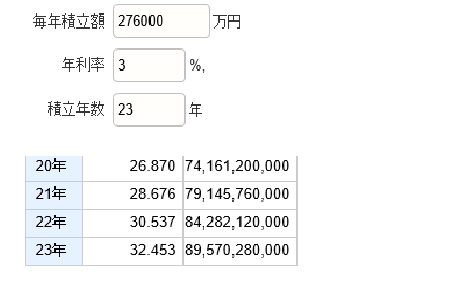

すると年間での運用額は×12ヶ月の276,000円が掛金になります。

下にある電卓計算でもできるiDeCoの節税シートで『節税試算』をやってみましょう。

数値データ、入りましたか、

iDeCoの掛け金からの節税額の試算、うまく出来ましたでしょうか ?

複利運用の効果で元本は増えている可能性が大

ザックリ版のiDeCoの節税試算、下のこんな感じになっていましたらOKです。

お疲れさまでした。

試算結果

詳細な条件を入れると少し違ってきますが、年間91,000円、課税所得が同じだとして約210万円の節税が可能です。

そして、この間の23年間の積立金額はいくらになっているでしょうか。

276,000円×23年間で63,480,00円の投資累積になっています。

でも忘れていませんか?

非課税で23年間の運用が出来ます。年金終価係数という係数を使用します。

年金終価係数計算サイト

年金終価係数計算

毎年276,000円を毎年つみたてて23年間利回り3%で運用した結果、634万円の投資額に対して、複利運用効果により、895万円になるという試算が出ました。

どうですか、iDeCoの運用期間での節税と複利運用効果です。

まさにiDeCoミラクルですね。この資金が60歳になり、一時金で受け取るか年金で受け取るかの選択が可能となります。

そして、受け取りにも優遇税制制度もりますから、余力があれば利用しない手はないでしょう。

☞ポイント

・iDeCoの節税メリットの計算、お分かりになりましたか。ちょっとした税金の仕組みを知れば理解が深まります。

・節税効果は約束された果実です。運用利益は3%複利で計算しましたが、長期投資としては実現性の高い利回りと言えます。

・仕組みを理解して、使いこなすことが大事です。投資の基本、長期・積立・分散をiDeCoで実現させましょう。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 年金の受取方法で大きく変わる人生の余裕資金【下町FPブログBlog】

独立系FP解説 年金の受取方法で大きく変わる人生の余裕資金【下町FPブログBlog】  独立系FP解説 年金の裁定請求申請は思ったよりも複雑だった【下町FPブログBlog】

独立系FP解説 年金の裁定請求申請は思ったよりも複雑だった【下町FPブログBlog】  独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】

独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 コロナ暴落で公的年金の行方が心配になった?【下町FPブログBlogBlog】コラム

独立系FP解説 コロナ暴落で公的年金の行方が心配になった?【下町FPブログBlogBlog】コラム  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】  独立系FP解説 自営業やフリーランスには手厚い自分年金が必要です【下町FPブログ】

独立系FP解説 自営業やフリーランスには手厚い自分年金が必要です【下町FPブログ】  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】関連記事

- 独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】

- 独立系FP解説 厚労省の”新”公的年金シミュレーターの利用をしてみた【下町FPブログBlog】

- 独立系FP解説 確定拠出年金は一体何を確定しているのか【下町FPブログ Blog】

- 独立系FP解説 年収の増加を簡単に計算できる厚生年金受給の計算法があった【下町FPブログ】

- 独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム