独立系FP解説 会社員の生涯所得税は? 本当の生涯収入はいくらか【下町FPブログ】

新着FPブログ講座

検索は

会社員の生涯所得税は? 本当の生涯収入はいくらか

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 収入があるところに課税があり

税金は世の中にいろいろあります。身近なところでは、給与からの所得税や住民税、あるいは消費税があります。毎月総支給から確実に天引きされる税としては所得税や住民税があります。

それに加えて社会保険料もあります。社会ほ保険料の代表的なものとしては、健康保険料や年金保険料ですね。

社会保険は、その名の通り税金でなく保険料です。この保険を掛けているので、万一の病院での診察が70%引きになったり、高齢の方で9割引きになったりするのです。この保険料は使用が目に見えています。

そして所得税ですが、これは使われ方は目には見えません。会社員の方は前年の課税所得金額がベースとなって所得税が仮に決められています。

所得税は、個人が1年間に稼いだお金にかかり、会社員であれば1年分の給料の合計(いわゆる「年収」)に応じて所得税の額が決まる仕組みです。

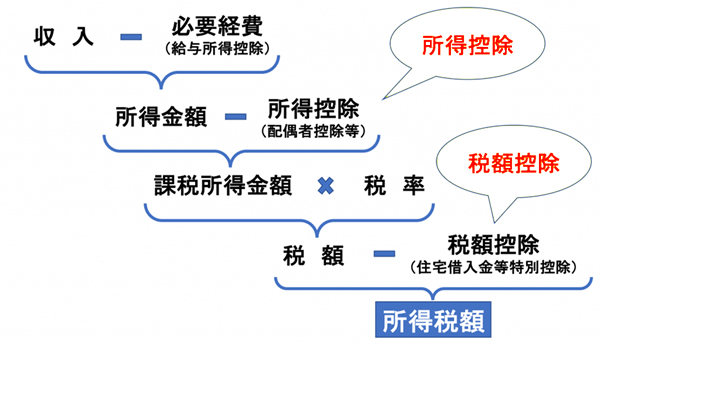

それでもその総支給金額にダイレクトで課税されるのではなく、さまざまな控除が行われます。支給総額に応じて会社員も収入に対しての必要経費が認められており、自動的に控除されて所得が決定されるのです。

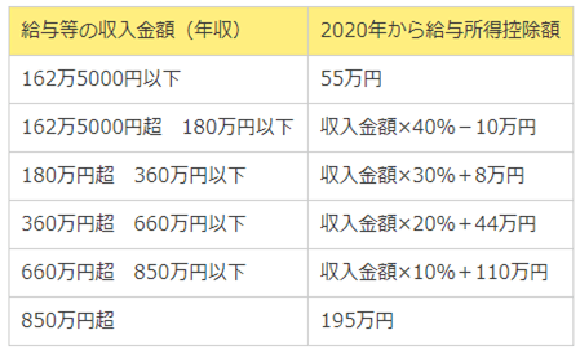

①1年分の給料の合計(年収)から、給料の額に応じた一定の額を年収の額から差し引きます。(給与所得控除)

②税金を納める人の税負担能力に配慮するため、①で計算した額から、さらに基礎控除、配偶者控除などの一定の額を差し引きます。(所得控除)

③②で計算した額に対して税率(②で計算した額が大きくなればなるほど、税率が上がる仕組みになっています。)を適用して税額を計算します。

所得税の計算方法は

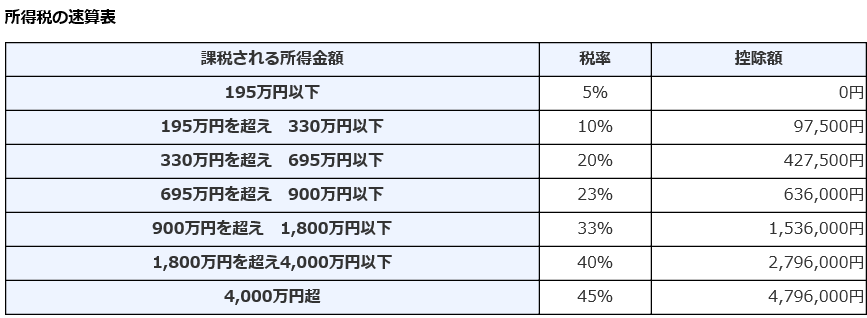

※ 例えば、年収700万円で、妻や夫(配偶者)に収入がなく、2人の子供(17歳・20歳)を養っている場合、所得税がかかる部分は、およそ年間228万円であり、もともとの年収のおよそ3分の1の額となります。

また、この課税所得からの所得税額は、約13.1万円となり、もともとの年収の約2%なのです。(復興特別所得税は加味しない)

あなたのお金の心配を解消してマネー・ストレスフリーを支援する下町FPの横谷です。何らかの収入が発生するところには、税がどこかで必ず関わってきます。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

今日のテーマは

収入があるところに所得税がある、一体いくら一生で支払うのか? です。

収入が増えても、なかなか手取りが増えない理由

収入と所得税や社会保険は、密接にリンクしています。年収が上がっても『なんだか手取りが増えないな~』とお考えの方、それはこういった理屈だからなのです。

日本では、所得が増えると、所得税率が高くなる累進課税という仕組みを使っているからです。

課税総所得金額(収入から給与所得控除、所得控除を差し引いた金額。「課税所得」)を最終的に求めて、この課税所得によって5~40%まで6段階で税率が高くなる仕組みになっているからです。

給与で簡単に所得税をイメージ

月々の源泉徴収とは

毎月の給与やボーナスから源泉徴収される所得税及び復興特別所得税の額は、前年の課税所得をベースに「給与所得の源泉徴収税額表」により計算して仮に徴収されます。

年末調整で課税決定される

12月になると1年間の給与総額が決定されますが、当然仮徴収ですから、正式な所得税及び復興特別所得税の額と毎月の給与から徴収された所得税及び復興特別所得税との合計額は、一致しないのです。

1 生命保険料控除や地震保険料控除などは年末に一度に控除することとなっています。

2 子の結婚や就職などにより年の中途で控除対象扶養親族の数が変わる場合があります。

そこで、その年の最後の給与である12月の支払を受けるときに、過不足額の精算が行うのです。これを「年末調整」といいます。

大部分の給与所得者は、年末調整によって1年間の所得税及び復興特別所得税の納税が完了するのです。

令和2年の所得控除は

こうして課税所得が求められ、仮納税の過不足が調整されるのです。

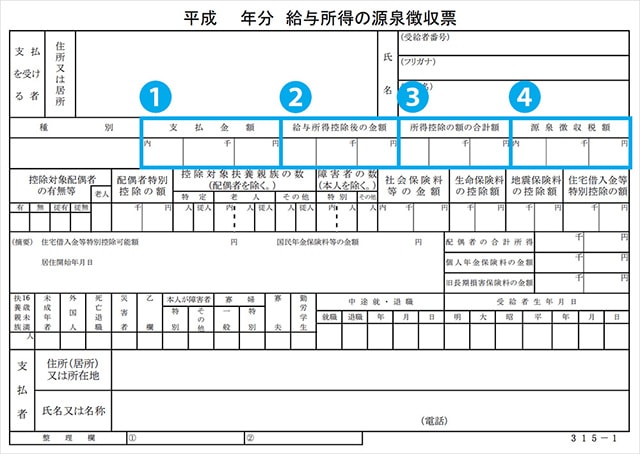

所得税は年間いくらだったでしょう。源泉徴収票の④の部分、源泉徴収額が所得税の金額なのです。 この金額が、年間の給与や所得控除を集計した上で最終的に計算された所得税です。

ついつい「源泉徴収税額」という名称なので、「給与天引きされた所得税の合計額」のように思っている方もいますが、正しくは「年末調整の精算が済んだあとの所得税額」ということです。

会社員は一生でどの位の所得税を支払っているのか

先ほど申しあげた通り、日本は累進課税を採用しており、所得が多い人ほど高い税金が支払える、耐えられるという考えが基本になっています。

ですから、年収が増えると税金も増えて、なかなか手取りが増えないのです。

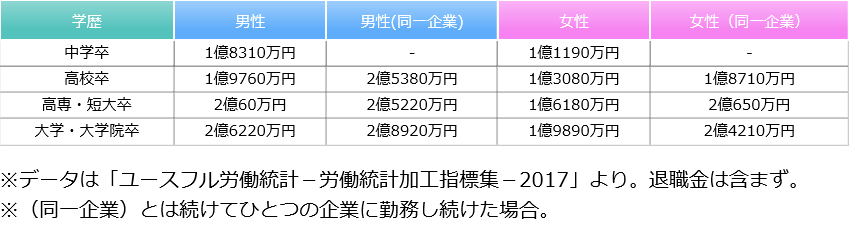

生涯賃金はいくらか

一体会社員(サラリーマン)はどの位の生涯賃金をもらうのでしょうか?

ユースフル労働統計2017の60歳、学歴別の生涯賃金をまず見てみましょう。

やはり学歴や性別で生涯賃金は異なるのですが、平均像として女性で2億3千万円、男性で2億6千万円位の支払いを就労から得られているようです。

例えば、定年時の年収が年収1,200万円となった方は、生涯賃金が約2億3,000万円位と言われており、生涯の所得税総額は約860万円とされています。

これはさまざまな個人の事情による所得控除を加味しての結果ですが、生涯所得税だけでも大きな所得税が課せられています。

また 年収1220万円を超えると、配偶者控除(最大38万円)も適用されないようになっていますから収入のアップも大変です。

平均的モデルから本当の収入を計算すると

生涯年収を2億6千万円とした場合、42年間の会社勤めでの年収を計算してみましょう。

2億6千万円÷42年間=生涯平均年収は610万円となりました。

もしも2億円だとしたら生涯平均年収は、470万円です。この辺がより一般的な平均年収イメージかもしれません。

仮に、生涯年収を2億円、平均年収470万円で算出してみましょう。配偶者あり、子供2人の場合は、各種課税と控除を受けて、約390万円くらいが実際の手取りになりました。

つまり、生涯の手取り収入は、差し引くと2億円ではなく、

390万円×42年=1億6,300万円となるのです。

老後の資産取り崩し生活に向けて、資産運用をこの中から捻出し、将来への蓄えを作る必要があります。公的年金だけでは生活できないのが、日本の仕組みだからです。

加入している年金によっても受取額の格差は生まれますが年金だけでは厳しいのが実情です。

会社も誰もそのための対応策を計画はしてくれないでしょう。その解決に向けて、ご自身で老後の必要額を算出して、この限られた収入から貯蓄をするなり、資産運用をすることが求められます。

税金が高い、健康保険料こんなに使っていないよ、住民税や所得税で手取りが増えないと嘆く前に、有限である給与・賞与と時間を有効に活用して対策を打ってはいかがでしょうか。

収入や資産を増やすことで、より豊かな老後生活が実現できるのです。自己投資や副業で年収を増やす努力もしながら、貯蓄や投資も上手に活用して、将来に備えることが大切でしょう。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門

独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門  独立系FP解説 長期投資っていったい何年なの? 本当に有効なのか? 【下町FPブログ】

独立系FP解説 長期投資っていったい何年なの? 本当に有効なのか? 【下町FPブログ】  独立系FP解説 拡大する運用損失に不安を感じた相談者A様【下町FPブログBlog】

独立系FP解説 拡大する運用損失に不安を感じた相談者A様【下町FPブログBlog】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】  独立系FP解説 投資元年、まずは1,000万円金融資産形成をマラソン・駅伝方式で【下町FPブログBlog】

独立系FP解説 投資元年、まずは1,000万円金融資産形成をマラソン・駅伝方式で【下町FPブログBlog】関連記事

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】

- 独立系FP解説 年末恒例のラストスパート『損出し取引』で投資効率を上げる方法とは【FP事務所トータルサポートブログ】

- いよいよ確定申告準備、失敗!! 国保料の思わぬ増加が!? 株式の確定申告には注意が必要な理由【FP事務所トータルサポートブログ講座】