独立系FP解説 リタイアの生活費バランス把握と現役との変化に注意【下町FPブログ】

新着FPブログ講座

検索は

リタイアの生活費バランス把握と現役との変化に注意

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

誰にでも年金で生活する老後生活はやってきます。いくら生涯現役とか人生100年時代とかの掛け声はありますが、75歳まで働いたとしてもいつかはリタイアを迎え、年金や貯蓄の取り崩し生活に入ることになります。

もちろんそのタイミングは、各個々人の価値観や人生観で決まるケースもあけば、はからずも大病をしていきなり予定外のリタイア生活に突入してしまう方もいらっしゃるでしょう。

その時の準備のために資産の寿命を確認する、将来の収入と支出を計算してライフプランニングを作ることは、人生設計としては有効です。

僕たちファイナンシャルプランナーもそのための応援をライフプランプログラムを使って、ノウハウを持ってサポートしています。

しかしその時作ったライフプランにも限界があり、想定外が発生した場合には作り直さないと将来の資金の計画はグダグダになってしまうのは事実です。

その中でも老後の生活費の変化について注意すべき点について考えてみたいと思います。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。下町FPブログ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

今日のテーマは

『高齢期の生活費のバランス把握と現在との違いに注意』です。

FPブログ解説 意外に多い少ない? 老後の生活支出額

60歳の家計支出ってどんなイメージをお持ちでしょうか。

働いている方とそうでない方では、収入も生活スタイルも異なりますから一概には言えないと思います。

そこで、総務省の家計調査をベースとして厚労省では『老後の生活実態』というレポートが公表されていますのでそこからのデータで見てみたいと思います。

まずは、現在現役で働いている方の家計調査です。当然定期的な就労収入がある中での家計ですから、生活にも余計な支出も掛かるでしょう。

平均で見た場合、60歳以上では、就労収入と年金収入のダブル収入の実態が見受けられます。

平均実収入=

就労収入+社会保険給付で37.6万円

働くという事で、相応の世帯収入のようです。この収入に対して働きながらの60歳以上の支出は、34.1万円であり、実質的に毎月3.6万円の貯蓄が可能となる生活スタイルを過ごされているのでした。

この平均余力を貯蓄力と考えれば、年間約43万円の貯蓄が出来る計算になります。やはり就労による収入は、支出も増えるものの家計の黒字を維持できる実態となっているようです。

そうは言ってもいつまでも働けるわけではありません。生涯現役を目指しても、いつかはピリオドが打たれます。では、60歳以上で働いていない無職の方の家計構造も見てみましょう。

就労収入がなくなりますから、収入の柱は社会保険給付である年金が中心となります。その他の収入も平均でも少しはありますのでデータをみてみると就労60歳世帯とは大きく違う家計構造になっているのです。

平均社会保険給付(収入)=

年金16万円+2.5万円=18.6万円

では、その家計支出はどうなっているのか見てみましょう。

総支出では。22.7万円となっており、就労の方が約30.5万円の支出でしたから、使う家計は7.8万円少なくなっていました。

それでも毎月4.6万円の赤字となっています。これがあの年金2000万円不足問題のルーツともいえる計算の元といえるのです。

この表にある基礎的消費とは、食費・住居・水道光熱費・被服費・生活用品に関わる支出をこのように定義しています。

その中で毎月の支出が収入負けをしており、毎月4.6万円の家計不足が発生しているのでした。もちろん逆説的に言えば、資産を持っている方だから毎月4.6万円の取り崩し生活を計画的に行っているとみる事も出来ます。

2000万円不足の計算は、毎月の赤字4.6万円×12ヶ月=55.2万円、そして老後生活期間を35年間とした場合には、

年金以外に1,932万円が必要という根拠になっているのです。

これはひとつのケースワークとしての机上の計算であり、あくまで平均世帯をベースとした話でしかありません。

個々人には支出事情があります。例えば、タワーマンションの住んで毎月7万円の管理・修繕費を収めている、2LDKで15万円の家賃を支払っている、住宅ローンが残っている方では全く当てはまりません。

あるいは都会に住む方と郊外、あるいは田舎暮らしの方でも生活支出は全く異なります。支出スタイルは相当差がある筈です。

大事なこととしては。ご自身の数字をもって計算しなくては何もわからないという事です。

あなたは自分の数字をお持ちになっているでしょうか。それがなければ老後の生活設計は”どんぶり生活“になってしまうでしょう。それこそあなたの年金不足問題は迷宮に入ってしまいます。

そうならないためにも、家計の把握を行い、ご自身の数字を見つけることが大事なのです。

家計の把握はバランスシートと貯蓄で押さえる

毎月の家計の把握をしてみましょう。レシートを集める、カード引き落としを調べる、そこまでしなくても概算での現在の生活費を項目別に分解してみましょう。大体の月の生活費と家計構造が見えてくると思います。

中には、ある程度高い収入や生活スタイルがあるがために高い支出となっているものもあるかと思います。また、老後になれば変わってゆくものも多いでしょうから、その部分は変動する費用として想像して考えてみましょう。

現在の家計支出の分解が出来たら、そこから老後の生活費を想像してみましょう。データとイメージが大事です。

一般には年齢が上がれば上がるほど生活費は下がる傾向があり、現在の8割とか7割前後がよくFPがライフプラン設計で提案する数値です。

実はこれも積み上げではありませんから、ご自身で実感で積み上げるのが最も合理的な方法なのです。

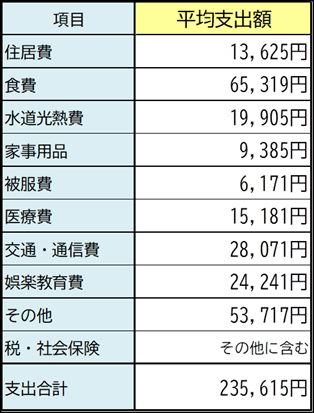

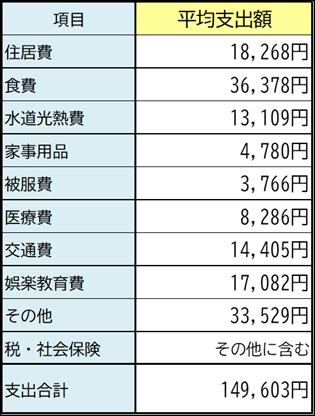

それを行うのに老後の生活スタイルの参考となるデータをもうひとつご紹介します。平成30年の総務省「家計調査報告(家計収支編)」調査での世帯別の家計支出の平均です。

家計の支出は、ご夫婦と単身世帯では大きく異なります。したがって参考にして比較し、項目別の支出を参考にしながら、支出変化に対して想像力を働かせて考えてみましょう。

夫婦世帯

単身者世帯

皆さんの家計と比べて如何ですか?

平均値ですから比較すると凹凸があって当たり前です。平均値と同じなんてことは、めったにあり得ません。これを参考にして御自身の数字で考えてみる事が大事なのです。

リタイアともなれば、通勤やランチ・飲み会も減り支出項目は大きく変化します。それとは逆に大きな変化点として、年齢と共に医療費や娯楽費が増額される傾向があります。

また、高収入だった方は、リタイア後の生活費レベルが落としにくく、支出削減が進まない傾向もある事もご留意ください。

また収入ですが、高所得の方の年金は同じように年金もとても高いという事はないのです。したがって、リタイア収支のギャップが大きくくりますから、逆にリタイア破綻につながりやすい事も覚えておいてください。

こんなイメージをもって、ご老後のご自身の生活バランスを把握してみましょう。

(老後家計資産+社会保険層受給)-(毎月の老後想定生活費×12ヶ月×老後生活年数)

老後費用不足なら家計改善→資産運用の方程式実践を

老後費用が不足すると考えるならば、貯蓄を増やす、資産を増やす行動が必要になります。

『節約トイント』様にこの関連記事を先般寄稿しています。

クリックで見れます。↓

この記事にあるように投資の前に家計改善が実行され、そのフローを含めて資産運用に回すことが資産形成の近道なのです。決して投資をすれば5倍、10倍になるものではないのです。この両方が資産形成のポイントです。

家計改善の継続によるフローの貯蓄が出来たら、初めての資産運用に着手しましょう。リターンの大きさとリスクの大きさは比例するのが通常です。緊急予備資金などの確保が出来たら資産運用をはじめても大丈夫です。

下の表にある老後資金作りの適正ゾーンは、攻めでしたら国内株式・リート、海外株式・リートとなるでしょう。守りのソーンは。特に先進国債券、特に米国・豪州債券がターゲットになるかもしれません。

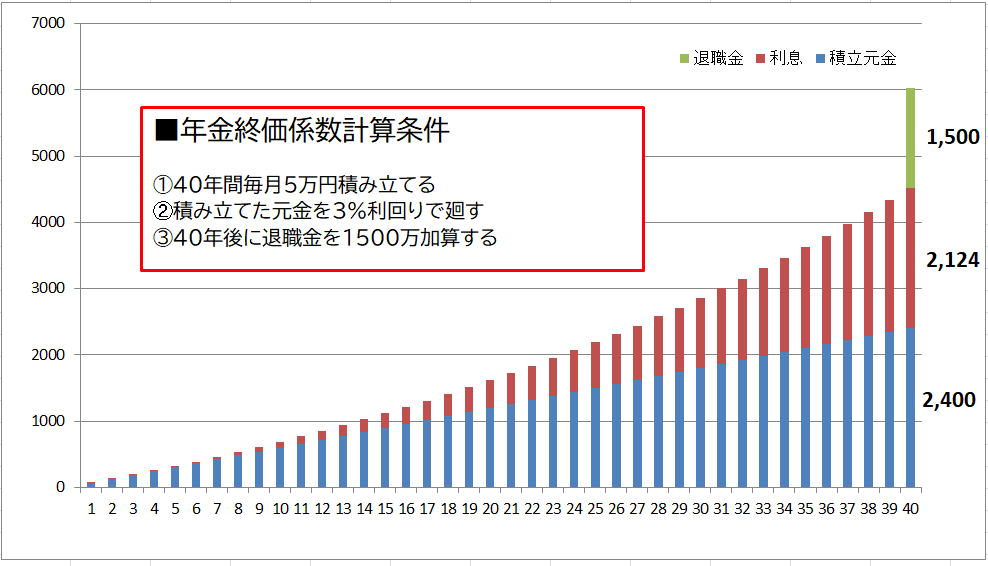

これらを投資信託・現物個別株式・ETFなどの商品から選択して組み合わせを作ることになるでしょう。老後の不足資金を複利3%で積立てしながら運用すると以下のようなイメージになります。

毎月5万円(年間60万円)を複利3%利回りで40年間運用し続ける。そして退職金想定額を1500万円として最後に積み上げるというイメージで作成しています。

この積立運用プランの場合、年金終価係数で計算すると上記のようなグラフとなり、

40年後には約6000万円の資産形成

になるという事がお分かりになると思います。

貯金だけでは厳しい老後資金の資産形成も複利の力を活用すれば、大きな資産が築けるのです。

この3%という利回りは、40年間という期間での凸凹を考えても実現性は相当高いものです。お金の置き場所だけ間違わなければ、資産形成の成功率は高まるといえます。

今回は、老後の生活資金をデータで想像してみる、不足金額を目標として家計改善や資産運用にトライアルすることの大切さをお話ししました。

ぜひご自身の数字を持ち、老後資金についての関心を持つ事をお勧めします。

☞今日のポイント

・現役時代からリタイア後の情報を集めて計画を立てておくのは有効です。

・必要資金が見えたら、家計改善の継続・貯蓄からよる資産形成を検討しましょう。

・生活レベルの変化に柔軟に対応するのは、ある日突然できません。

・貯蓄だけでなく、複利によるリスクを取る事がスピードUPになります。

ご自身の数字=資産・家計貯蓄・年金・家計収支の想像など、いろいろと各方面から情報を集めて検討することが将来のお金の不安を解消します。あなたも考えてみませんか。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 定年退職金を受け取ったらどうすべきか【下町FPブログBlog】

独立系FP解説 定年退職金を受け取ったらどうすべきか【下町FPブログBlog】 -120x120.png) 独立系FP解説 高齢世帯の貯蓄データから未来を読み取る【下町FPブログBlog】

独立系FP解説 高齢世帯の貯蓄データから未来を読み取る【下町FPブログBlog】  独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】

独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】  独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】

独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】  独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】

独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】

独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 コロナ禍応援と株主投資での飲食店優待券生活①【下町FPブログBlog】

独立系FP解説 コロナ禍応援と株主投資での飲食店優待券生活①【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FPへのFIRE向けコンサル相談者様の特徴【下町FPブログBlog】

- 独立系FP解説 お金の貯め方を掴むと人生が楽になる理由は【下町FPブログBlog】

- 独立系FP解説 楽しい飲食店生活『株主優待券』②保有銘柄紹介【下町FPブログBlog】

- 独立系FP解説 コロナ禍応援と株主投資での飲食店優待券生活①【下町FPブログBlog】

- 独立系FP解説 ライフプラン作成は、何歳まで作るのが正解なのか?【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 メール相談 退職3年で退職金・預金が半減してしまったご夫婦【下町FPブログ】