独立系FP解説 資産運用と投資行動だけでは年金不足問題は解決しない【下町FPブログBlog】

新着FPブログ講座

検索は

資産運用と投資行動だけでは年金不足問題は解決しない

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

老後生活費不足問題のネタ元は総務省データだった

令和元年6月に忘れもしない年金をやっともらえる段階になったものの、貯蓄が2000万円がないと老後の生活が厳しくなると金融庁のワーキングレポート『高齢社会における資産形成・管理』報告書が出された結果、世の中がざわついた事案がありました。

そうです。あの年金不足2000万円問題です。

このレポートは金融庁ワーキンググループから出たため、投資を促したいはずが年金の不足部分に焦点が当たってしまったのでした。

実は、この情報自体は金融庁ワーキンググループでなく、元々は厚労省で何度も報告書やリポートで出ていた資料だったのですが、世の中はなぜかこの時はスルーしていたものなのです。

この年金の試算自体は、厚労省でその前に『第2回 社会保障審議会 企業年金・個人年金部会、2019年3月19日』にて『企業年金・個人年金制度の現状等について』とされる報告レポートでも使用されたものでしした。

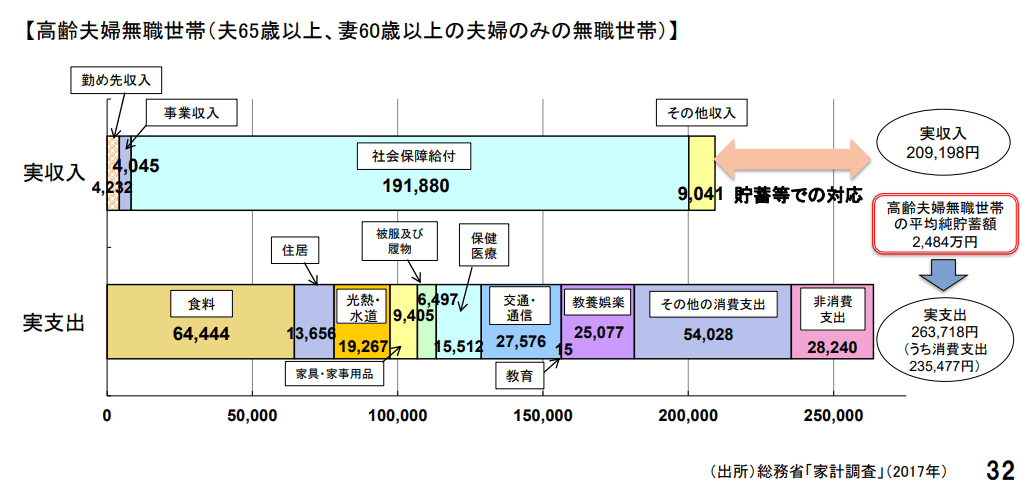

その中で厚労省は、さらに実は総務省の家計調査の統計データを引用しており、毎月の家計不足金を算出して、この赤字家計が30年間続くとしての家計不足を資料で説明していました。

この総務省元データを様々な形で各省庁が利用しての年金不足問題が実態だったのです。その総務省元資料の年金部分の説明図解がこれです。

家計調査での実収入と実支出の差額をよく見て下さい。実収入20万9千円に対して、実支出が26万3千円となっています。

毎月5万4千円程度の差額赤字が発生、5万5千円とした場合、年間約66万円の持ち出しとなり、この状態が30年続くと約2000万円の不足が想定されるというものが元データとして使われたのでした。

金融庁のレポートを改めてマスコミが大きく取り上げた結果、各メディアがインタビューやテレビ・雑誌で飛びつき、国民周知の事実となったのでした。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

多くの国民が何となく気づいていたこの年金の不足を改めて提示された事に対し、世の中の動揺が走りました。

事実に対して、がっかりされた方も多くいらっしゃったと聞いています。逆に言えば、それほど自分の年金受取金額や資産に対して、関心がなかったとも言えるのです。

その解決策として提示した金融庁の資産形成=投資というテーマが、本当に本命なのかを今回は検証してみたいと思います。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 金融庁の年金不足問題には運用訴求があった

先ほどの金融庁レポートは、金融庁が2019年6月初めに公表した「高齢社会における資産形成・管理」の報告書でしたが、この原簿をリンク張っておきますので、興味がある、気になる方はザックリ読んでみてください。

話題となった公開資料PDF

この本文の本当の主旨は、報告書内で書いてあるような「個々人にとっての資産の形成・管理での心構え」について、高齢社会においての個々人が金融サービスに向き合うための基礎となる一つの考え方を示したかったものだと思います。

最終的に内容は、金融サービスの活用『貯蓄から運用へ』のテーマの元、iDeCoやつみたてNISAの活用に誘導したかったのでしょう。残念ながら報告書の入り口段階で躓いてしまったのでした。

この報告書を作成した金融庁ワーキングメンバーの構成を見れば、年金問題というよりは資産運用に焦点を当てた内容だったのは明らかだと思います。

メンバーの所属構成をご覧ください。

座長

学習院大学大学院法務研究科教授

メンバー

立正大学経済学部教授

日本投資環境研究所主任研究員

弁護士(東京駿河台法律事務所)

ブラックストーン・グループ・ジャパン株式会社特別顧問

東京大学大学院法学政治学研究科教授

FP アソシエイツ&コンサルティング株式会社代表取締役

早稲田大学法学学術院教授

慶應義塾大学経済学部教授

専門誌「投資信託事情」発行人兼編集長

みずほ総合研究所副理事長エグゼクティブエコノミスト

LIFE MAP,LLC 代表

株式会社企業統治推進機構代表取締役社長

Foster Forum 良質な金融商品を育てる会世話人

セゾン投信株式会社代表取締役社長

合同会社フィンウェル研究所代表

野村資本市場研究所研究部長

読売新聞東京本社論説副委員長

日本製鉄株式会社代表取締役副社

オブザーバー

消費者庁 財務省 厚生労働省

国土交通省 日本銀行 日本取引所グループ

日本証券業協会 投資信託協会

日本投資顧問業協会 信託協会 全国銀行協会

国際銀行協会生命保険協会

早々たるメンバーが参加しており、この総務省の家計データを元データとして活用したのでした。

もちろん厚労省もオブザーパーとしては参加していたのも事実でしたが、『あくまでオブザーバー、参加だけだった』と回答をしているようです。

この年金不足への対応問題は、各個々人によって、老後の不足金額は異なり受け止め方も違いました。

資産が潤沢にある方にとってはあまり関係がない、そうでない方はその通りとの内容だったかもしれませんし、あるいは2000万円の不足どころか6000万円超える不足が考えられる方はそれどころではなかったでしょう。

これは、手持ちの資産金額と年金受給額と生活支出金額の差異の複雑な話ですから、一律にはいくらと語る事は出来ないです。

では、このレポートにある通り、この不安の解決策は貯蓄から運用へのシフトチェンジとなる『資産運用』がベストなのかと言えば、それも安直な考え方だと僕は思っているのです。

そんなに資産運用は簡単ではなく、『魔法の投資方法』はないからです。

あくまで『資産運用』による解決は、選択肢の一つと考えた上で、ご自身の状況に合わせた方法のチョイスでベストな方法を探すべきだと考えているからです。

こんなこと言うと、『定期的にレポートしている資産運用報告やIDecoやつみたてNISAのFPブログ講座は、いったい何なのか !!』等といった声が聞こえそうですが、『資産運用』をFPとして最優先としては勧められない理由があるのです。

魔法の解決策『資産運用』の勘違い

資産運用には、『魔法の投資方法』などは存在しません。確率論だけです。

ドルコスト平均法や運用の黄金ルールである長期・積立て・分散投資法も運用の一つの考え方であり、成功確率を高める可能性があるのは事実でしょう。

あるいは、投資信託・株式・REIT・債券・不動産・資源投資・FX・暗号通貨など・・様々な投資先や売却を前提とた『キャピタルゲイン投資』や分配・配当を前提とした『インカムゲイン投資』、国内・先進国・米国単独・新興国・特定国などの選択により結果は大きく資産運用は異なります。

あるいは100年に1回、10年に1回の大暴落は、すでに数年に1回は発生しています。という事は、必ずこの暴落に何回か巻き込まれるという覚悟が資産形成に投資を活用するという事になります。

資産形成を成すには、投資の活用が必要だと言えば実は違うのです。

まず、生活費の年金過不足は各個人によって違います。

過去FPプログ講座

ここにも詳しく書いてありますが、ご自身の年金不足〇〇〇〇万円を把握しないと次の一手は打てないのです。

そして、その不足する金額が見えてきたら取り組むものは、『資産運用』・・・ではありません。

つまり、資産運用と投資だけでは年金不足問題は解決しないのです

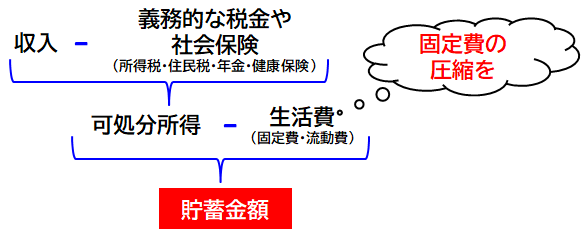

まず取り組むべきものは、『家計のバランスシート』の把握と改善だからです。

投資や資産運用よりも最も効果が高く確実な対応策は、自身の収入や税金・年金・社会保険等を理解したうえで、生活費を分析して家計改善をするのが最も有効な方法です。

その生活スタイルからの確実な貯蓄フローを築くことこそが資産形成の王道なのです。それを確立定着させてから資産運用に入らないと、いくら積立投資や株式・投資信託を開始しても資産形成のスピードは上がらないからです。

家計収支のバランスシート改善が資産形成の決め手

資産形成の方程式について考えてみましょう。

貯蓄基盤

①(収入-生活費等の総支出)=貯蓄力

資産形成加速

②貯蓄継続力×収入上昇×資産運用力

②の資産運用に飛びつく前に①の貯蓄体質を作る行動、貯蓄体質づくりの前提が『家計改善』であり、この貯蓄体質の長期的な継続こそが資産運用より大事なのです。

そのためには家計の把握と固定費と流動費の把握が大事なのです。例えばこのような家計シートを作成して分析してみましょう。

すると改善すべき経費や自身のお金の使い方が見えてきますから、その部分の改善を行って毎月の貯蓄高を上げる工夫をしてみましょう。特に固定的に出てゆく費用の見直しが有効です。

見直すにあたっては削減効果の高い経費を考えてみましょう。家賃・通信費・保険料・水道光熱費・サブスク的な毎月の定額支出・車や駐車場に関わるもの・支払利息のどの軽減と・・放っておいても掛かってしまう定期的な経費がポイントです。

毎月決まった支出が発生し続ける固定費は、一度見直すだけで大幅に節約できる可能性を秘めています。食費などの変動費の節約ばかり頑張っても、なかなか続きません。

この固定的な支出の無駄を削減することに目を向けて、貯蓄ペースを上げて家計のスリム化に成功すれば、その体質は一生続くかもしれません。

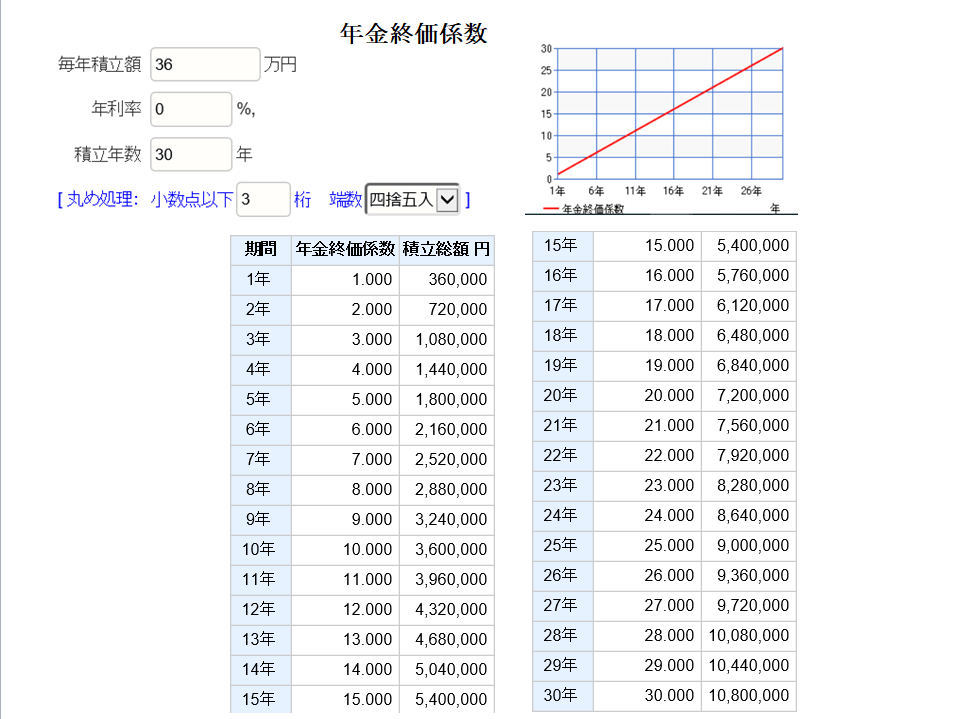

月3万円の貯蓄、毎年36万円を一切資産運用をしないで貯め続けるとどうなるか、終価係数で計算してみましょう。期間は30年間とします。すると30年で、1080万円を貯めることが出来るのです。

年金終価係数で試算した結果

実はこの貯蓄体質は、本来は所得が年齢やキャリアに応じて収入は上がる傾向ですから、もっと貯められるようになると思います。

これを同条件で3%で運用したらどうなるかも見てみて下さい。3%は年間の凸凹はありますが、長期的に見て難易度は少ない利回りです。同じように毎年36万円を30年間年利3%複利で運用してみました。

結果、1080万円が1712万円になっているのです。

つまり貯蓄体質が出来てからその体質維持と共に運用を開始できれば、どなたでも2000万円は貯まりそうです。

収入が増えれば4000万円も、退職金がある会社でしたら6000万円の資産形成は決して夢ではないのです。

年金終価係数で3%複利計算

そのために大事なのは、

家計改善×収入UP×貯蓄継続×資産運用期間

=資産形成の最大化

で可能となります。

これらの全てをプランニングできるのが、FPが作るライフプラン(マネープラン)です。

お分かりいただけましたでしょうか。

資産形成の決め手は投資ではありません。家計のフロー改善による貯蓄体質の継続です。

投資をいち早く始めて資産形成したいと希望される方は、急がば回れですから、ライフプラン作成と共に家計改善を同時にされることが、資産形成の近道になることを覚えておいてください。

その上で、どんな資産運用の方法が向いているのかをFPを味方にして検討してプランニングを作り、実行されてみてはいかがでしょうか。

☞今日のポイント

・資産運用は、各個々人の必要目標やマネープラン分析をされてから取り組むことが大事。

・複利の力を投資に求める前に、貯蓄体質を作り継続させ貯蓄フローを作ることが優先です。

・体質づくりが出来れば、運用方法を考え始めて長期的な資産形成を膨れの力で出来ます。

・この順番を間違えて取り組んでも、思った効果が得られません。手順を踏んだ行動が有効です。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】  独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】

独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】  独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】

独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】