独立系FP解説 年代別資産形成は運用先チャートで確認しよう【下町FPブログBlog】

新着FPブログ講座

検索は

年代別資産形成は運用先チャートで確認しよう

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

シリーズでお伝えしている初めての資産運用です。

『40歳からでも始められる5千万円の資産構築』として資産形成をコンサルで行っていますが、資産運用セミナーに行って『さぁ投資を始めてみよう』の前に取り組むことがあり、下の3つの講座記事でお伝えしました。

下町FP 講座より

所得が多くても、金融資産がゼロの方や年収500万円前後でも金融資産3千万円を超している方もいること。

あるいは所得と貯蓄資産は、比例しないことを解説して資産運用の要となる種銭づくりとなる家計改善をお伝えしました。

この講座の中では、資産形成に成功して、お金に縛られないマネーストリスフリーとなれる事もお伝えしてきました。

例えばFIRE的な、早期リタイアを目指すためには、実は3つのステージがあるのです。

①資産を家計改善から作り上げる体質改善ステージ

②人的資本による貯蓄強化からスタート、金融資本による投資にて資産拡大するステージ

③形成した金融資本からのフロー収入で生計を立てるステージ

この第三のステージでは、キャピタルゲインである売却益の活用生活か、資産が生み出す利益であるインカムゲインによるフロー生活費を作り、資産形成から発生する『お金』を活用します。

FIREと呼ばれる生活スタイルもこのゾーンからとなるのです。

前回までの振り返りとして、自身のリスク判定をしたうえで、自分のリスク耐性に合致した資産運用商品を探すことを説明しました。

ただし、リスク耐性だけ把握できれば投資開始で良いのかと言えば、実はそうでないのです。

まず、あなたの年代ステージも運用に大きく影響するのです。ですから、同じ資産形成の無料・有料セミナーゃお金のYou Tubeをいくら見てから市場に参加しても失敗してしまう方が多いのです。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。先日2020年ファンド大賞が発表されました。

確かに優秀な投資信託なのですが、それを買えば資産形成に成功すると盲信するのは誤りです。

資産形成は、それそれの事情を考慮する事や年齢なども考える必要もあります。それらを俯瞰して、ご自身の資産形成戦略を決めましょう。

下町FPメルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 資産運用はスタート年齢と投資経験で異なる

この講座シリーズは、僕も含めたFPが監修しているBook『最新版 お金の教科書』をより分かりやすく説明しています。特に年齢に伴う運用は、大事なポイントなのです。

アマゾン 最新版お金の教科書 『最新版 お金の教科書』

例えば、30代と60代の方の資産運用は大きく違ってきます。資産形成には一般に時間が掛かります。それと貯蓄残高の大小でも大きく異なったり、家族構成や家庭事情も判断の重要ファクターになってきます。

誰でもお分かりになると思いますが、20代でしたらハイリスクハイリターンに挑戦するのも可能です。

FXや暗号通貨、ヘッジファンドやハイリターン物のソーシャルレンディングもあるでしょう。一方、定年退職が見えてきた方はどうでしょう?

資産形成のスタートポイントは、人的資本と言われる就労からの給与や利益をプールして、そこに金融資本という資産運用を追加するのがセオリーです。

したがって人的資本がまだまだ豊富な40代の方などは、大いに資産形成を最大化するチャンスが残っているのです。

資産運用にはスタート年齢と同時に投資経験による違いが出てきます。この二つを考えながら、あなたならではの資産形成のルートや設計図を作ることをお勧めします。

何も考えずに商品先行で入ってしまうのが一番危険です。何に投資してリスクと期待リターンを検討して運用方針を決定しましょう。

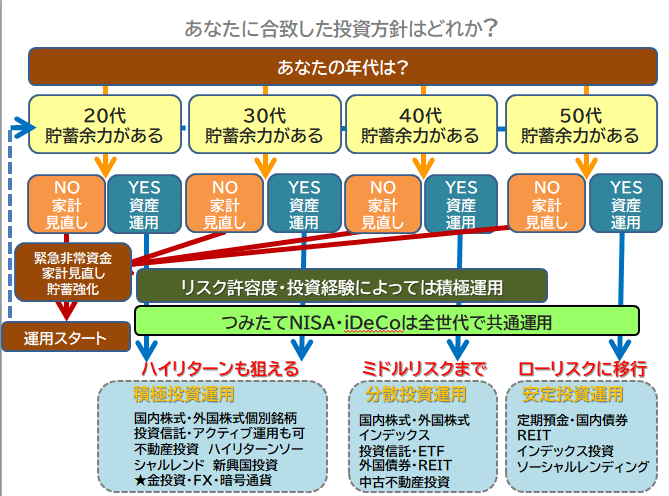

ですからそれぞれのリスク耐性だけ見て、運用は決められないのは、自明のことです。そこで僕がコンサルで使っている次に出てきます運用先チャートを使って、ご自身でも運用先を考えてみる事をお勧めします。

運用先を検討する投資先チャートの活用

それではチャートから『あなたに合致した運用商品』について考えてみましょう。

前回ご案内しましたが、前提としては貯蓄余力の有無が前提です。半年分などの緊急非常資金と万一の市場下落に備えた1/3程度を残して300~500万円位、運用に廻せる資金が出来たら投資方針を決めていきましょう。

資産運用を加速させるのは投資です。リスクを取るという事は利回りを向上させますが、上にも下にも振れ幅も拡大します。

ですから運用では可能な限り、税金や手数料の少ない運用先の選択や制度の適用の選択は大前提です。

『リスク耐性や投資の経験によっては年代だけでない積極運用』も可能になります。つまり、投資経験初めてや2~3年の方と10年以上運用を継続されている方では、経験度が異なるからです。

そして、大前提としては課税が少ない選択肢を考えることをお勧めします。

つまり、NISAと言われる少額非課税制度やiDeCoと呼ばれる個人型確定拠出年金の非課税運用や所得税の還付を考えることは確実な利回りUPにつながります。

それでは、実際にチャートで自身に合致した運用を捜してみましょう。

20代・30代の方やハイリターンを狙える方

個別銘柄株式・・・・・小型株、国内外で将来性が高く、いまだに割安な株式への投資

投資信託・・・・・・・ファンドマネージャーが運用するテーマ型の投資信託

不動産投資・・・・・・新築でも将来持続性枷高い投資物件をローンで運用

FX・・・・・・・・・安く買い利益がある程度乗ったら売却する短期売買

新興国投資・・・・・・株式や通貨で利回りの高い地区や成長性のある国へ投資

金投資・暗号通貨・・・価格自体が相対取引やニッチなマーケットで価格が形成させる運用

ソーシャルレンド・・・ハイリスクなクラウドファンディング10%も狙える

40代またはミドルリスクを狙える方

個別株式・・・・・・成長性や割安株式を中心とした運用

投資信託・・・・・・分散が効くインデックスファンドによる運用

ETF・・・・・・・国内・海外・特に米国ETFによるインデックスETF

外国債券・・・・・・米国債券や社債への投資

REIT・・・・・・利回とバリュー・成長性を重視した運用

中古不動産・・・・・売却も視野に入れた高需要地・高管理体制・高利回り物件への投資

50代またはローリスクを狙う方

定期預金・・・・・・利回りは低いが、元本保証

国内債券・・・・・・個人向け国債変動10年は、最低金利下限が0.05%を約束

REIT・・・・・・売却益でなく分配金目的の保有で利回り4%前後

ETF・・・・・・・海外高配当インデックスETFへの投資

ソーシャルレンド・・上場企業コーディネートによる不動産等の担保レンディング

人生最後のお金の貯め時を有効活用する

40代は、それまでの人的資本を活用した資産形成や貯蓄に大きく差が出てきます。この資産をどう運用して増やせたかによってミドル世代の貯蓄高や保有する金融資産が大きく違ってくるからです。

また、50代に入ると次第に人的資本が減ってくる、リタイヤも見えてくる年代です。しかしながら若い世代と違って貯蓄や金融資本も増えているのもこの世代です。

金融資産が一番大きくなっている世代ですので、まとまったお金を比較的高いリターンで運用することが効果的な世代となります。

ある程度目処が立った来た方は、インカムゲイン中心のリスク資産に切り替えるタイミングです。

人生のお金の貯め時は三つあり、これらを有効に使う事が資産形成には影響すると言われています。

1回目 もっともお金を貯めやすいのは、子どものいない結婚直後です。

2回目 子どもが小学校に入学する前まで、3歳以降は保育料が安く絶好の機会。

3回目 子どもが学校を卒業、独立してから、定年を迎えるまでの間。

50代は、子供が独立すれば貯蓄に回せるお金がぐんと増えますから、最後の人生の貯め時にを有効活用しましょう。

50代はラストチャンス。まとまったお金を比較的高いリターンで運用して、資産形成の拡大を目指せる最後の世代になります。

人生100年時代が言われる世の中ですから、退職後の運用も必要になります。50代後半で預金だけにするなどの低リスク化は今は馴染みません。

インカムゲイン中心の一定のリターンを継続的に得られる運用を構築し、継続しなくては豊かな老後は得られないでしょう。

退職金が入ってからの ”いきなり投資デビュー” はとても危険ですから、遅くとも40代から運用に馴染んでおくことをお勧めします。

毎月5万円以上の給与や年金だけでないフローが得られるのが最低限の目標ではないでしょうか。

そのためにも、自分の運用スタイルや資産形成の設計図を描いてみる事を始めてみて、行動を変えてみる事が大事です。

FPも相談に乗れますが、早いうちにご自身で未来設計図を描いてみる事もお勧めします。そのうえで下町FPプランの『何でもFP相談』などの個別リモート相談申し込みもお待ちしています。

☞今日のポイント

・優秀ファンド大賞でもあなたの運用に合致しないケースもあり、盲信は危険

・無料セミナー、投資本、WEBやYoutubeのな素晴らしい発信もあなたの運用に合致しないことも多い

・自身のリスク耐性・資産内容・年齢・事情・運用経験などを総合的に考察して運用方針を決める

・運用商品は飛びつかない。人生の貯め時を有効に活用して長期的な資産形成をする

リスク耐性や年齢・ファイナンシャルゴールの設定、預貯金やその他の保有資産額、投資経験などによって、運用は一律ではない事を知っていただき、よく売れているからとか、人気だとか、金融機関窓口で勧められたといった資産運用の罠にはまらないようにしましょう。

あなただけのポートフォリオを作成して、運用をしてゆきましょう。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】関連記事

- 独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】

- 独立系FP解説 5/31納付期限 自動車税のクレカ払いを利用してみる【下町FPブログBlog】

- 独立系FP解説 ペイオフ対策の勘違いでリスク増加になっていませんか?【下町FPブログ】

- 独立系FP解説 お金で解決出来るものと出来ないものを整理してみた【下町FPブログ】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

- 独立系FP解説 ネット一括査定の大きな勘違い 引越し・車・不動産【下町FPブログ】

- 独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

- 独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】