独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

新着FPブログ講座

検索は

なんだかややこしい収入・年収・所得・課税所得・手取りの違い?

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

FPの面談は、最近はほとんどリモート、ZOOMを使っての個別面談が中心となっています。その面談の中では、収入の話がどうしても出てきます。

特にライフプランを作るとなれば、預貯金・金融商品は当たり前、家族構成や年金支払い、保険・・・といろいろと確認しないと進みません。

そんな中で、「所得」と「収入」、あるいは「手取り」の違いを意識したことはありますか?

どれももらえるお金なので、同じような意味で使っている人も多いのですが、全く違う性格のものとして「収入」と「所得」とそれと「可処分所得」、「課税所得」の話が出てきます。この違いって読者の皆さん分かりますか?

僕は、ファイナンシャルプランナーとしてこの「言葉」自体は使い分けています。

たたし、相談者の方には、同じに映るようです。日常の中では、収入はいくら? とか所得はどのくらい? 的な話が多いと思いますが、いろいろと意味があって聞いているものの、伝わっていないかなぁと思えることが多いのです。

会話をしていると、「おやっ?この方は収入と所得を混同されているのでは?」とか、ちょっと違うかな~と思うことがしばしばあります。

一般の方でこの収入と所得の違い、あるいは可処分所得や課税所得などは、年末調整でも問われることはありません。

せいぜい確定申告を不動産売買やふるさと納税をすると時に出会うくらいではないかと思います。

この違いを正確に説明できる方は、少ないのも無理がない話です。似て非なるものとして、これらの使い分けについて知っていて損はなさそうです。

是非この機会にボヤっとしていた部分をスッキリ理解して頂きたいと思います。

ところで、所得税って何時から何時までの期間なのでしょうか?

実は1年間の計算期間は、1月1日から12月31日を一つの計算期間としており、その期間の課税所得を算出して所得税の税額を決定計算しています。

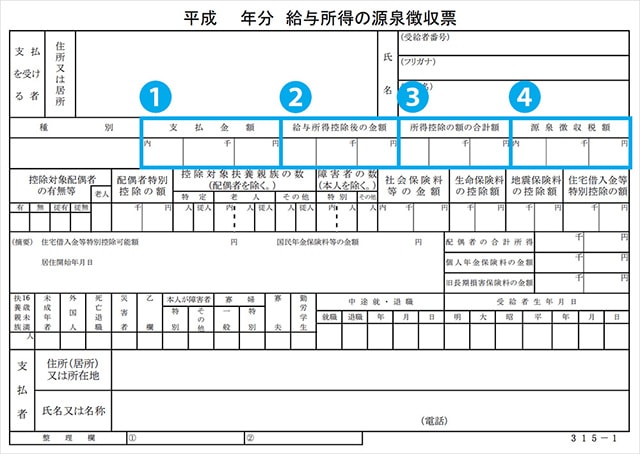

年末になると源泉徴収票が会社から発行されて、お手元に届くと思います。今日はこの読み方については割愛しますが、この「源泉徴収票」を読める方は、税金について勉強されている方だと思います。

皆さん源泉徴収票は受け取っては見たものの、引き出しの中に入って「ハイ終わり」になっていませんか? これはやむ負えない話です。

日本は、会社がすべての申告や課税申請をやってくれる便利な国てす。後は、知らずに天引きされるだけです。

「あぁ所得税や住民税が増えたな~」といったイメージはあるものの、自分で計算するわけではないのです。

これは日本独自の事情もあります。米国のように自分で申告する社会とは異なるからです。

僕も前職は自動車業界にいましたが、そこで感じたのは、ユーザーの整備意識不足や車検制度による使用者保護と業界の既得益権利でした。

多くの方はユーザー車検なんてやりません。整備工場に出して車検を実施するだけです。それに対して米国では車検制度はなく、ユーザーは自己整備が求められます。

ですから車についても詳しくなるのです。それをお任せで自動的に整備してくれる整備網もありません。

そんな日本ですが、この意味の違いなんて分からなくて当たり前なのです。

「収入」「所得」「手取り」とかの定義はありますが、内容は浸透していませんから、同じような回答となってしまうのは当然といえば当然でしょう。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。「収入」「所得」「課税所得」「手取り・可処分所得」については理解しておいても損はなさそうです。

下町FPメルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 収入・所得・課税所得・可処分所得の使い分けがポイント

今回は、まず会社員の話とします。まず、会社員の収入って何でしょうか?

会社員の収入とは、簡単に言えば給与の総支給額のことです。会社員として会社から支払われる給料明細全体のことで、交通費なども含まれます。

つまり、税金や社会保険料などが引かれる前の給与金額のことだと考えてもいいでしょう。

では、年収って何でしょう? それは毎月の総支給額の給与とボーナス(賞与)の合算した合計額の事です。

毎月の給与が30万円、ボーナスが50万円なら、年収は460万円になる計算です。年末の源泉徴収票の「支払金額」という①の欄に書かれる金額がそれです。

会社員の所得とは、何なのでしょうか?

混乱してはいけません。

給与の総支給額(収入)から、必要経費を引いたものを所得といいます。『会社員は自営業と違い、必要経費なんてないよ!! 』とお思いの方もいるかもしけません。

しかし、みなし経費があり、会社員に対しても一定の必要経費が引かれているのです。

これは、会社員の収入に対して一定の控除額を認めているのいるのです。『給与所得控除』といい、自営業でしたら、売り上げに対しての原価に該当する経費を会社員にも一定金額を計算で認めています。

これは収入金額に合わせて費用が大きくなるという特徴ががあります。

自営業でしたら、仕入れにかかった様々な費用が経費となりますが、会社員は透明で明確になっています。また、スーツや靴やカバンの費用は経費にできません。

そこで、給与収入の金額に応じた概算経費を決めて差し引く形となっているのです。これが、「給与所得控除」です。

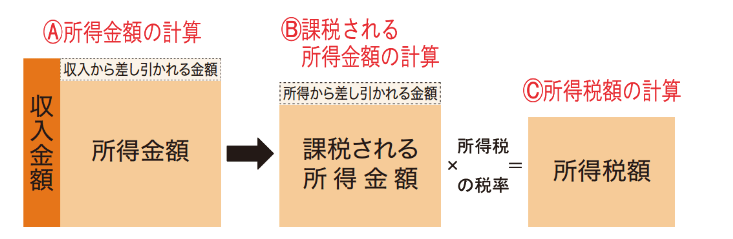

簡単に表すとこうなります。

給与所得控除は、経費として実際に支払いの有無に関係なく差し引かれるもので、見えない経費認定となるものです。よりシンプルに、3段階で表すとはこうなります。

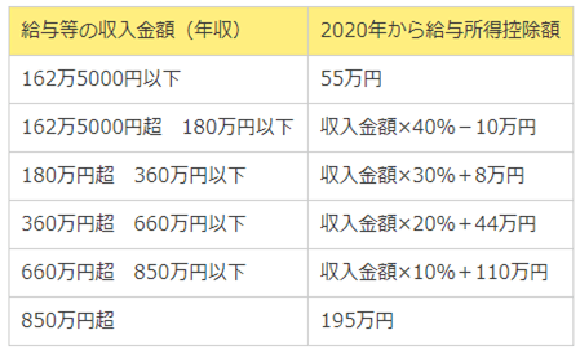

給与所得控除額は、会社員の必要経費とみなされており、所得金額を計算する際に給与収入から差し引くことができます。

給与所得控除額は給与収入の金額に応じて決められており、計算方法は次のとおりです。(令和2年分)

R2からの給与所得控除

※税率や控除額は、毎年のように改定されますので、取扱いはご注意ください。

給与収入額に応じて、この上記の計算に基づき減額された金額が、税制上の『所得』というものになります。

これで収入と所得の関係は理解できましたか?

一方、個人事業主やフリーランスの方には、給与はありません。この場合の収入とは、事業の売り上げなどから入ってきた売上金額のことを収入いいいます。

自営業では、売上高が年間の主な収入になることが多いと思います。

よく会社で言えば、「年商いくら」という言い方が、年商=収入(年収)とはいえません。

売上高以外にも、事業活動以外の収入があるからで、利息、配当、家賃収入など、事業活動以外の収入も含まれ合算されるのです。

それでは自営業、フリーランスの方の所得とは、何でしょうか?

それは年収(収入)から仕入のお金や人件費などの様々な「経費」を引いたものが所得となるのです。これを税法上では、「事業所得」と言います。

税法上の所得と可処分所得の違い

所得は収入から会社員なら給与所得控除額を、自営の方でしたら仕入れや支払い給与などを引いたものを所得と言いますが、可処分所得とは何を指すのでしょうか。

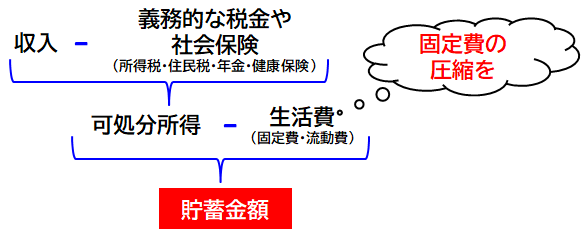

可処分所得とは文字通り、処分可能な所得のことを指します。実際の給料を受け取ったときに「手取りがいくら?」とか「額面がいくら?」とかの話をすることがあるかと思います。

これは実支給額に近いもので、給与収入から税金や社会保険料などの必ず引かれてしまう非消費支出を差し引いた残りの金額のことです。

可処分所得=「家計が自由に処分することができる所得」という意味合いです。ある意味、自由に使えるお金「手取り」のことともいえます。

つまり、支給額面から社会保険料や税金、年金などの支払い義務のある金額を差し引いた金額が可処分所得=手取りと言えます。生命保険料や給与天引きをされるようにしているものは、この限りではありません。

僕たちFPは税制上の所得よりは、可処分所得の部分を重視しています。「額面」から義務的に差し引かれるものを除くと、自由に使える所得が見えてきます。

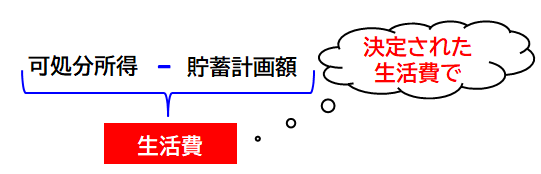

この可処分書時から保険や旅行やローン、食事や生活費、被服費を差し引くと、最後に残るのが『貯蓄可能額』となるからです。

資産形成には、この生活に使った金額を差し引いてな残った分が「貯蓄可能額」です。改めて貯蓄を計算式で表すと

可処分所得=消費支出(生活費)+貯蓄

逆に考えると計画的な貯蓄も大事です。

という式です。

この貯蓄額をどう作るのかが大事なポイントとなり、場合によっては固定費・流動費を見直しての貯蓄体質づくりを提案するのです。

資産形成で大事なのは可処分所得からの貯蓄体質

いままで『収入は?』とか、『所得はいくら?』とか聞かれるケースが多かったと思います。給与収入だったり税引きの所得だったり、手取りだったりといろいろあったかと思います。

ちなみに手取りとは可処分所得に対してローンや保険や財形貯蓄などの給与から天引きされるようにしたものを差し引いた金額を指すといえます。つまり触れ込まれてから自由に使えるお金です。

この意味合いを理解しておけば、会社員で言えば『源泉徴収票』の読み方が見えてくると思います。貯蓄体質を作るためには、この収入手と所得の関係、可処分所得と貯蓄力の関係を理解しておくことが大事なのです。

これが理解できると、収入の大きさと貯蓄の相関関係よりは、可処分所得の把握と固定費とされる保険・通信などの費用と変動する流動費について、自分の家計の理解が進みます。

そうすることによって費差し引かれる金額の中身が見えてきます。『なんとなく・・・』ではなく、差し引かれていく金額の中身が把握できるようになるのです。すると、どこに手を打つべきかが見えてきます。

このように給与や事業によって「確実に収入から差し引かれる金額」が見えてくれば、改善できる余地が見えてくるはずです。

すると、同じ年収でも可処分所得のレベルと同様に使わなくてはならないお金と使うべきお金の整理が出来てくると思います。

給与所得と給与収入とは間違えやすい税法用語の代表です。

給与収入は給与や賞与を合計した税引き前の年収で、給与所得は必要経費にあたる給与所得控除などを差し引いた金額のことです。これは実際にはなくならないお金です。

限られた給与から引かれる経費を改めて貯めることを考えることで、自身の可処分所得の中からの貯蓄割合を増やす貯蓄体質が出来るという事です。

この用語の整理とを機会に、改めて貯蓄体質や年末に会社からもらう源泉徴収票の意味合いが整理出来たら、自分の頂く給料明細の整理が出来た事になり、将来をじっくりと見直せる体質になったと言えるでしょう。

皆さんももう一度整理してみましょう、

☞今日のポイント

・曖昧な用語で使っていた『収入』『所得』『手取りや可処分分所得』について整理が出来たら世界が変わって見えると言えます。

・その意味から、自身のお金の収支や経費となる部分が整理出来たら、次の貯蓄のために一手が見えてきます。

・大事なのは可処分所得です。この中から貯蓄や運用に回せるお金を作り出す力が将来の資産形成には重要です。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】  独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】

独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】関連記事

- 独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】

- 独立系FP解説 5/31納付期限 自動車税のクレカ払いを利用してみる【下町FPブログBlog】

- 独立系FP解説 ペイオフ対策の勘違いでリスク増加になっていませんか?【下町FPブログ】

- 独立系FP解説 お金で解決出来るものと出来ないものを整理してみた【下町FPブログ】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 年代別資産形成は運用先チャートで確認しよう【下町FPブログBlog】

- 独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

- 独立系FP解説 ネット一括査定の大きな勘違い 引越し・車・不動産【下町FPブログ】

- 独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】