独立系FP解説 自営業やフリーランスには手厚い自分年金が必要です【下町FPブログ】

新着FPブログ講座

検索は

自営業やフリーランスには手厚い自分年金が必要です

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

日本の公的年金制度として数えてみると、大きく分けて全国民を対象とした国民年金と、企業などに勤めている会社員が加入する厚生年金の2つがあります。

サラリーマンは会社に所属していると、支給される給与から自動的に天引きされる厚生年金があります。

入社した時、何か説明を受けたような気もするものの、そんなものかなぁと惰性で支払っている方がほとんどだと思います。

しかし、一旦何らかの理由で会社を出て独立開業する、あるいは自営業や個人事業主になった場合、今までは会社員として給料から天引きされていた年金や健康保険などをは、今度は自分自身で納めることになります。

保険料は会社員の厚生年金と比べると国民年金は低くなるケースがほとんどだと思います。保険料の負担が軽くなったと喜んでいる場合ではありません。

その分将来受け取れる年金額が大幅に減ることになります。遺族年金や様々の仕組みが手厚い厚生年金から国民年金へ移行した訳ですから、それに対応する準備が必要です。

また個人事業主などは、会社員とは違って退職金などの福利厚生も手薄になります。したがって、公的年金だけに頼らない老後の資金作りやライフプランを頭に入れておかなくてはなりません。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

夢を抱いて脱サラし、自営業になった方は、いろいろとやることも多く、遠い将来の年金までを検討する余裕がないかもしれません。

自営業・フリーランスになると日々の生活も忙しく、何でも自分で考え手続きしなくてはなりません。ですから、中々将来の年金までの考えが及ばないのが実態だとは思います。

でも、老後資金へのプランニングは放っておいても誰もやってくれないのです。

自分でプランニングを検討するしかありません。自営業はこの現実を踏まえ、出来るだけ早期に自助努力を開始する必要があるといえるのではないでしょうか。

今回のテーマは、自営業やフリーランスの老後資金についてです。下町FPメルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 自営業・フリーランスは国民年金だけです

実は、社会的な背景や価値観の変化で、自営業者・フリーランスの方が増えているのです。

最近はフリーランスと呼ばれる働き方をされる自由で会社に縛られない働き方も人気になっています。内閣府が令和元年に初めてフリーランスの人口を統計化したことで実態が浮き彫りになりました。

あくまで統計的なデータをベースに推計したものでしたが、フリーランス人口は341万人、別のリクルートの調査では、440万人とされていますが、年々このジャンルは増加しており、自営業・内職・一人社長などを選ぶ方が増えているのです。

しかも、副業・兼業にて働いている、あるいは単発の業務も含んだフリーランスは、ランサーズでの調査では1070万人近くにもなり、全労働人口の約6分の1に当たる方がフリーランスを含む働き方に関わってきているのです。

今や、多様な働き方が認知されてきており、会社を飛び出す独立や兼業としての副業の敷居も下がりました。こういった多様な働き方の反面、実は心配なこともあるのです。

自由で束縛されない働き方と同時に、低い社会保険料金がもたらす老後資金不足の問題です。

先程、自営業やフリーランスになると年金や健康保険料が一般的に下がると言いましたが、低い社会保険料の裏腹には、低年金、老後資金不足が懸念されるということなのです。

基本の年金は、国民年金加入です。基礎的年金のみの生活となる可能性がそこにはあるのです。

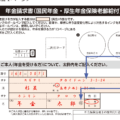

個人事業主やフリーランスは、国民年金に加入しており、国内の20歳以上60歳未満のすべての人が加入しています。

実は、会社員も基礎年金として加入しており、一階部分と言われています。その区分は3つに分かれています。

<国民年金の被保険者>

- ・第1号被保険者・・・・・・自営業者・農業者とその家族、学生、無職の人

- ・第2号被保険者・・・・・・サラリーマンなどいわゆる勤める人

- ・第3号被保険者・・・・・・サラリーマンなどに扶養されている配偶者

個人事業主やフリーランスの方は、国民年金の第1号被保険者になります。国民年金保険料額は、令和2年での国民年金保険料の支払いは、令和2年4月~令和3年3月までは月額16,540円です。

国民年金の保険料は、毎年度見直しがおこなわれます。

改定は、決められた一定の保険料額に、前年度の物価や賃金変動率を考慮した保険料改定率を掛けて再算出されます。この年金は、40年最大継続納付で月額6万5千円ですから、これだけでは足らないのです。

それではどうすればよいのでしょうか?。

すぐ簡単に出来ることは、国民年金に月額400円の付加年金を追加で納付することです。

国民年金の第1号被保険者は、定額保険料に付加保険料月額400円を上乗せして納めることで、受給する年金額を増やすことが出来ます。

貰える付加年金額は、「200円×付加保険料納付月数」です。

例えば、20歳から60歳までの40年間、付加保険料を納めていた場合の年金額は次のとおりとなります。付加保険料を納めた分は、2年間で元が取れます。

200円 × 480月(40年) = 96,000円

これは簡単にできる方法ですが、これだけではもちろん全く足りません。別で『じぶん年金』をつくる必要があります。

そこで注目を浴びるのが、『個人型確定拠出年金iDeCo』です。

プラスして年金を大きく増やす方法

iDeCo

個人型確定拠出年金、愛称『iDeCo(イデコ)』と呼ばれており、僕のFP簡易『何でもFP相談』での相談案件でも増えているのがiDeCoです。

大分認知がされてきていますが、まだメジャーでなく仕組みが分かりにくいという欠点があります。

iDeCoは、国が創設した個人型年金制度です。例えば毎月決まった金額(5,000円から)を60歳まで積立てて、節税しながら老後に備える公的制度です。

元々厚生年金に加入できない個人事業主のための制度を拡大したものです。

メリットは大きく、金融商品などで運用しながら支払った保険料は全額所得控除の対象になったり、運用益は非課税になったり、受取にも税制優遇があったりします。

個人型確定拠出年金は金融機関(運営管理機関)で確定拠出年金を行うための口座を開設し、加入者自ら運用商品を選択する制度です。国民年金基金と異なり、毎月の掛金の他に手数料が必要となります。

国民年金基金

iDeCoの前の国民年金の増額と言えば、国民年金基金でした。

受給できる年金額が少ない自営業者への上乗せとして作られた制度で、終身年金と期間を限定して受け取る確定年金を組み合わせて加入することができます。

仕組み自体としては、会社員は基礎年金としての国民年金と二階部分の厚生年金と同じ、自営業の厚生年金のようなものでしたが、強制加入でなくあまり普及しませんでした。(付加年金と同時加入は出来ない)

小規模企業共済

別の公的な制度として、年金ではありませんが中小企業基盤整備機構が運営する「小規模企業共済」というものがあります。

この制度に加入して、毎月1,000~70,000円の範囲の掛金を払うと、廃業したときには共済金(解約手当金)が支払われます。

加入出来るのは、使用する従業員が20人以下の個人事業主やその経営に携わる共同経営者などです。

掛金が全額所得控除できるなどの税制メリットに加え、事業資金の借入れもできる、おトクで安心な小規模企業の経営者のための「退職金制度」です。この掛金は、自分で自由に選ぶことが出来ます。

自営・フリーランスは老後の資金繰りも自己判断

自営業者・個人事業主と会社員とでは、年金として老後に受け取れるお金が大きく異なります。所得や働き方の違いはもちろんあり、成功すれば会社員の比ではない所得や地位も可能です。

ただし、自営業・フリーランスの懸念としては、年金不足と会社員のようなまとまった退職金のない生活です。

ですから、老後に備え、自身でコツコツ貯蓄をすることが求められるのです。もちろん億という資産を築ければ問題はないでしょうが一部の人だけです。

事業の資金繰り等だけで、なかなか貯めることが出来ない自営業者が多いのは事実ですが、老後を安心して過ごすための老後資金の備え方についても事業計画のように進めないと老後破綻の懸念すら生まれてしまうでしょう。

そのためにも基礎的公的年金の上乗せが必須です。会社員で言えば厚生年金と国民年金の2種を受け取るような仕組みを自ら作らないとならないのです。

大きな成功の可能性と共に、自営業には年金が少なく、退職金もないことを勘案した自己防衛が必要なのです。

☞今日のポイント

・国民年金は基礎年金であり、年金不足ならば、自ら『じぶん年金』を設計しなくてはいけない。

・増額手段はいろいろあり、節税メリットや将来試算をして自分に合った方法を構築しよう。

・早めに対策を立てることが結果として良い効果を生み、シュミレーションを行い目標を持とう。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 年金の受取方法で大きく変わる人生の余裕資金【下町FPブログBlog】

独立系FP解説 年金の受取方法で大きく変わる人生の余裕資金【下町FPブログBlog】  独立系FP解説 年金の裁定請求申請は思ったよりも複雑だった【下町FPブログBlog】

独立系FP解説 年金の裁定請求申請は思ったよりも複雑だった【下町FPブログBlog】  独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】

独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 コロナ暴落で公的年金の行方が心配になった?【下町FPブログBlogBlog】コラム

独立系FP解説 コロナ暴落で公的年金の行方が心配になった?【下町FPブログBlogBlog】コラム  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 iDeCoの掛け金拠出はどれだけお得なのか?【下町FPブログBlog】

独立系FP解説 iDeCoの掛け金拠出はどれだけお得なのか?【下町FPブログBlog】  独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】関連記事

- 独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】

- 独立系FP解説 厚労省の”新”公的年金シミュレーターの利用をしてみた【下町FPブログBlog】

- 独立系FP解説 確定拠出年金は一体何を確定しているのか【下町FPブログ Blog】

- 独立系FP解説 年収の増加を簡単に計算できる厚生年金受給の計算法があった【下町FPブログ】

- 独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム