独立系FP解説 非課税NISA 対 所得税率20.315%との対決【下町FPブログBlog】

新着FPブログ講座

検索は

非課税NISA 対 所得税率20.315%との対決

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

20.315%・・・

今日のテーマはこの数字ですが、何だかわかる方はいらっしゃいますか?。

ピンときた方は金融に関心が高い方かもしれません。この数字は、お金を貯めたり増やしたりしたと時に、資産運用で儲けが出た時に課税される税率の事です。

定期預金や株式や投資信託で利益が出た時、まるまるその利益を受取る事はできません。所得税と復興特別所得税が掛かるのです。

この税率が20.315%なのです。せっかく株式投資をして100万円の利益が出ても、実際入金される金額は80万円をちょっと割り込んだ金額になってしまいます。

でも100万円損した時には、何も帰ってこないのに損した気分になりますよね。

この税率は、実は投資だけに適用されるのではありません。例えば銀行の預貯金の利息にもしっかり適用されているのです。

利息が少ないの気づかない方も多いと思いますが、10円の利息には2円の税金が課せられ、別で引かれている筈です。確認してみて下さい。

本来の所得は給与や年金や満期金や様々な収入を合算してから必要経費を控除して、その金額を所得として税率を掛ける総合課税が普通なのですが、源泉分離課税という制度を活用して、受け取りの時に一定の税率で納税をしてから残りを貰ってもいるのです。

この源泉分離課税制度を正式に言うと、本来の所得と全く分離して、所得を支払う者がその所得の支払の際に一定の税率で所得税を源泉徴収し、それだけで所得税の納税が完結するという制度です。

この源泉分離課税の対象となるのは、いくつか決められており主に以下の所得に適用されます。

(1) 利子所得に該当する利子

(2) 懸賞金付預貯金等の懸賞金

(3) 金融類似商品の補てん金等

- 定期積金の給付補てん金

- 銀行法第2条第4項の契約に基づく給付補てん金

- 一定の契約により支払われる抵当証券の利息

- 貴金属などの売戻し条件付売買の利益

- 外貨建預貯金で、元本と利子を定められた利率により通貨換算にて支払う一定の換算差益

- 一時払養老保険や一時払損害保険などの差益

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

一般の金融商品は、利息などに税金(源泉分離課税20.315%)がかかりますが、NISAやiDeCo個人型確定拠出年金制度では、運用益は非課税です。

本来税金が発生して差引かれる金額までも運用に回せますので、複利効果は絶大と言われています。

下町FPメルマガは、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 所得税と源泉分離課税を比較

本来所得については 所得税の税率が適用されています。

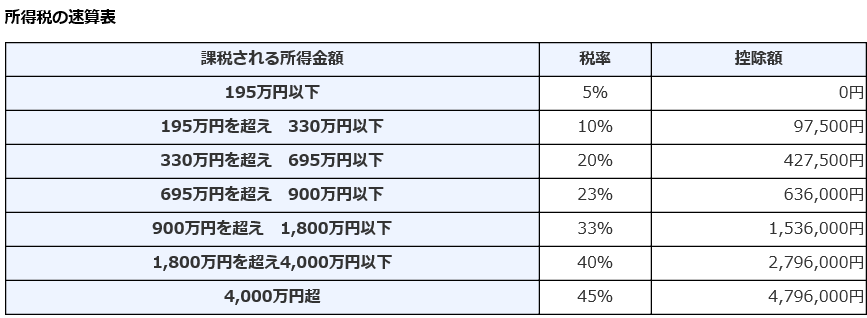

日々の給与で分かる通り、給与明細には見込みの所得ベースとした所得税が毎月引かれています。この税率は、5%から最大45%の7段階に区分されています。

計算式は

所得税額 = (所得金額 - 所得控除額) × 税率 – 税額控除額

となります。

課税される所得金額に対して、下記の税率速算表に基づいて計算されていきます。

例えば「課税される所得金額」が700万円の場合には、税率は23%となり、求める税額は次のようになります。

700万円×0.23-63万6千円=97万4千円(所得税)

この所得税は会社員でしたら総合課税方式による徴収となっていますが、この場合は23%と先程の分離課税の20.315%のほうが低い税率になっているのです。

所得税が15%、地方税が5% 復興特別所得税が3.15%トータルで20.315%となっているのです。

先程の利息等のケースでも理屈は同じですが、1円未満の端数が生じた場合は切り捨てられます。そして、これら税金を引かれた後の残額が振り込まれまれてくるのです。

源泉徴収という形で納税は終了しているので、税務署に届け出る確定申告の必要はありません。

この方法は、サラリーマンの給料からの「天引き」と同じです。例えば、6,000円の利払いが発生した場合を考えてみましょう。

国税(所得税・復興特別所得税):

6,000円×15.315%=918.9円=918円(端数切捨) 地方税:6,000円×5%=300円

振り込まれる利子は、6,000-(918+300)=1,218円となります。これで納税は完結します。

最後に、復興特別所得税0.315%について説明をします。

これは東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法に基づいて、復興施策に必要な財源を確保するための期間限定の税金です。

通常の所得税に加えて期間限定の課税として、平成25年1月1日から平成49年12月31日までの間、支払を受ける利子等については、復興特別所得税が源泉徴収されているのです。

NISAの税制優遇で検証比較

このブログをいつも見ている読者はおなじみですが、NISAは、2014年1月にスタートした個人投資家のための税制優遇制度です。

通常、株式や投資信託などの金融商品に投資をした時は、売却して得た利益とか受け取った配当に対して先程の20.315%の税金がかかります。

ところがNISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内での取引・購入した金融商品から得られる利益が非課税になる制度です。

つまり、この税金がかからなくなる制度で3つのタイプがあります。

① NISA(一般NISA)

税金は年間120万円までの投資額は非課税となり、非課税期間は最長5年。いつでも売却は出来ます。5年間累計では、最大600万円分の非課税投資ができます。

下の表を確認ください。これは僕の証券会社の分配金入金実績ですが、同じ銘柄で保有しているリートです。

ひとつはNISAで、もう一つは一般取引での分配金の実績です。同じ銘柄でもNISA口座との差が入金差として出ています。

その差は411円ですが、されど411円。コンビニでサンドイッチとドリンクくらい買える差額がこんな金額でも発生するのです。

② つみたてNISA

積立NISAは、長期投資が目的なので期間は最長20年です。税金がかからないのは年間投資額40万円までで、最大800万円分の非課税投資が可能です。

③ ジュニアNISA

ジュニアNISAは子供への学資資金とか子供自らの投資教育的な側面も持っています。

税金がかからないのは年間投資額80万円までで、 最大400万円分の非課税投資が可能ですが、途中解約をすると課税分が相殺されます。

投資経験が豊富な方は、一般株取引と同じで非課税枠のある一般NISAがおすすめでしょう。売買益や配当金などが、そのまま非課税にすることができます。一般NISAは短期売買にも向いていると言えます。

投資初心者の方は積立NISAで毎月コツコツ投資がいいでしょう。商品は限定されますが、比較的安全で低コストの優秀な金融商品が揃っています。

長期運用をしてみましょう。長期的の資産運用なら積立NISAがおすすめです。

年金と言う名の投資商品iDeCoを活用

iDeCo(個人型確定拠出年金)は年金扱いの金融商品の制度です。掛金を積み立てるだけで、国民年金基金同等に所得税と住民税が軽減されます。

決められた掛金は全額所得控除となるからす。そして運用益も非課税扱いとなり複利での貯蓄に有効です。

一般の金融商品は、利息などに税金(源泉分離課税20.315%)が掛かりますが、この制度も運用益は非課税です。

税金で差引かれるはずの金額も運用に回せますので、複利としての効果は絶大です。受け取りは60歳からですが、受け取るときも税制優遇があります。

この個人型確定拠出年金は、年金での受け取りも、退職金のように一時金として受け取ることも可能です。受け取り方で税金の扱いは異なりますが、どちらの場合でも優遇措置が受けられます。

年金として受け取る場合には、他の公的年金と合算して「公的年金等控除」が受けられ、一時金として受け取る場合には、退職金などと合算して「退職所得控除」が受けられます。

こうした税制優遇をうまく活用して資産形成を考えてみてはいかがでしょうか。

☞ポイント

将来の受取額は、運用実績により個人ごとに異なりますが、税制優遇をいかに活用するかも資産形成にはひつよぇなノウハウです。

商品によって加入年齢制限があったり、年金として60歳以降の解約受取となったりします。優遇=縛りも多いのです。

NISAやiDeCOは金融庁や厚労省のホームページでも確認できますが、決して年金と言っても安全な商品ではなく、普通に市場取引商品ですから損失や元本毀損もありうることを理解して運用に臨むようしないと痛い目に合うので注意ください。

迷ったら僕ら「独立系のFP」に相談してください。特定の商品を斡旋販売することなく、資産形成のお手伝いができます。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】  独立系FP解説 40代からでも間に合う5,000万円資産形成を目指そう【下町FPブログ】

独立系FP解説 40代からでも間に合う5,000万円資産形成を目指そう【下町FPブログ】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】関連記事

- 独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】

- 独立系FP解説 5/31納付期限 自動車税のクレカ払いを利用してみる【下町FPブログBlog】

- 独立系FP解説 ペイオフ対策の勘違いでリスク増加になっていませんか?【下町FPブログ】

- 独立系FP解説 お金で解決出来るものと出来ないものを整理してみた【下町FPブログ】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 年代別資産形成は運用先チャートで確認しよう【下町FPブログBlog】

- 独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

- 独立系FP解説 ネット一括査定の大きな勘違い 引越し・車・不動産【下町FPブログ】

- 独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

- 独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】