独立系FP解説 生涯賃金の使い方で、あなたの将来資産は大きく変わる【下町FPブログBlog】

新着FPブログ講座

検索は

生涯賃金の使い方で、あなたの将来資産は大きく変わる

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

定年延長や再雇用制度、あるいは70歳定年などの検討と、高齢者の継続制度は年金支出の抑制もあり生涯現役の掛け声とともに、60歳で即無職という状況はなくなってきました。

しかし年収は現役時代の半分以下という会社も珍しくないのは実態です。確かに65歳迄年金と言う収入がない間、どうやって生活するのかは、収入と支出のバランスが重要となってきます。

60代からでもまだまだ働ける社会になりつつありますが、貯蓄が出来る世代ではなさそうです。

経済的に安定した生活を送るためには、老後のムダな支出をおさえる生活も大事ですが、現役バリバリの時にいかに貯蓄の伸びしろを作っておくことかが重要です。

貯蓄出来る時に貯蓄や資産運用によるキャッシュフローを増やすことが、現役時代には何よりも大切なのです。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。一生で稼ぐ所得よりも、一生で使う支出のほうが多い場合、生活はどうなってしまうのでしょうか?

間違いなく破綻してしまいます。それでは、日本の生涯所得と生涯支出について、公式データを使ってざっと見てみましょう。そこから見えてきたのは、貯める仕組みの構築と給与所得以外の収入の必要性でした。

ではお金の心配は世代別に違ってくるのでしょうか?

あるいは実際の金融資産は皆さん、どの位持っているのでしょうか。アンケート調査からいろいろ見えてきました。調査結果は以下の通りでした。

【メットライフ生命調査より】

どの世代も健康や介護の心配よりも「お金」に対しての漠然とした不安を持っていたのです。もちろん多くの問題はお金が必要になり、なくては解決しないものも多いのが事実です。

そして各世代での平均的な貯蓄額も確認してみました。ご自身と比べてどうでしょうか?

これはあくまで平均値ですので、貯蓄がほとんどない方も入ってきます。実態としては中央値というのが正しいのですが、おそらく中央値はこの平均の1.4倍程度はあのではと経験的には感じています。

この申告された方の貯蓄の原資はいったいどこから来たのでしょう。ほとんどの方は給与所得からの積立てではと思われます。

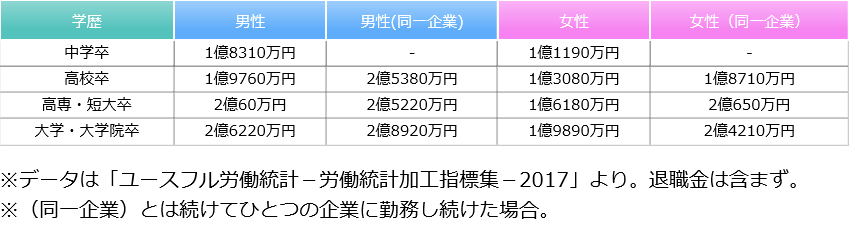

それでは、就職して一生涯で人はどの位の賃金収入があるのでしょうか。そこでよく使われます「ユースフル労働統計-労働統計加工指標集より改めて確認してみましょう。

大卒同一企業勤務

- 男性:2億8,920万円

- 女性:2億4,210万円

これをご覧になってどうですか?

学歴は今は関係ないと言われていますが、まだまだ賃金の高い企業に入るには学歴も必要であり、結果大卒の生涯賃金が高いのが実態です。

そして、退職金を含まずに約2億円の賃金をどう使うかによっては、貯蓄差が大きく出ていると言えるのです。

実はこの40年間という会社生活の中で、この生涯賃金をどう貯蓄したのか、資産運用したのか、浪費したのか、この使い方ひとつで生涯貯蓄が大きく違ってくるのです。

そして、その間に掛けていた公的年金や私的年金・保険によっても、本当の生涯収入差が出てくるのです。

下町FPライトメルマガは、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 生涯賃金から3大資金を捻出する

生涯賃金は多少の大小はあるものの約2億円、平均すると毎年500万円を40年とすると2億円になるのです。実感はないかもしれません。

4000万円の退職までの貯蓄が目標だと仮定すると、毎年100万円の貯蓄が必要になります。コツコツ貯蓄でも所得に応じた貯蓄配分をしていけば、たとえ無金利でも届きそうな感じと言えます。

人生の3大資金である教育資金・住宅資金・老後資金はこの生涯賃金の中から上手に捻出していかなくてはいけません。

入ったら入っただけ使うでは貯められるものも貯まりません。逆にケチケチとひたすら貯め込んでも必要以上な貯蓄となり、人生を楽しむことが出来ません。まずは積立貯蓄の力について見てみましょう。

ここでFPが使う計算係数のひとつでシュミレーションしてみましょう。年金終価係数と言います。この係数は、毎年一定金額を積立いていき、将来の積立総額(元利合計)の計算に利用できる便利な係数です。

●目標金額4,000万円 入社と同時に40年間積み立てる事とする。

前提

月額3万円×12ヶ月+年二回賞与10万円=56万円の年間貯蓄

金利0%で運用しない=2.240万円

平均運用利回り3%で投資=4,222万円

平均運用利回り7%で投資=1億1,179万円

生涯年収2億として、運用無しでは2,240万円に対して、複利運用していくと40年間の歳月で運用益が益を生みます。

3%の運用でしたらどなたでも再現性がある利回りです。4,000万円の老後資金は現実味を帯びてきます。そして7%利回りでしたら「億り人」の仲間入りも出来てしまうのです。

複利運用は貯蓄だけでは出来ないのです。

この40年間と言う歳月は良い年も悪い年も含めての話ですが、結果は決して夢ではないのです。

資産運用のポイントは長期・積立・分散がセオリーです。これは資産形成の合言葉とも言われ、「長期・積立・分散」に基づく投資行動は、金融庁のお墨付きのようなキーワードとしても使われているのです。

例えば投資期間が5年とかの短期だと運用の結果がばらついてしまいます。今回のコロナショックなどの金融危機は実際は10年に1回は訪れています。

投資を始めて景気が悪い時期にあたると、投資の収益率は悪くなり、景気の上昇期にうまく投資期間があたると収益率は良くなります。時間が必要なのです。

途中で景気後退となれば20%や30%の資産評価減が発生してしまうからです。

ダメなときだとマイナス30%もお金が減ってしまい、たまたま良いタイミングに投資ができれば30%もの利益が出るということです。

多くの方は、この事実結果に投資をするのを躊躇してしまいますが、先程の金利無しの40年積立て結果を見てみれば複利運用の重要性はご理解いただけるでしょう。

投資の基本王道としての、「長期・積立・分散」に基づく投資行動は、投資期間が40年と長期になると、投資はまず「失敗しない」でしょう。

生涯賃金も大事だが、生涯所得はさらに重要

老後資金貯蓄をいくら貯めたいかを考えるのに、安心資産としてこのブログテーマの4,000万円としました。

退職金が別とすれば、この貯蓄金額に退職金が加算される筈です。先程、無計画でもケチケチの貯蓄でもいけないと申し上げました。

そこで生涯賃金だけでなく、更に自身の生涯所得として計算する必要も出てきます。

生涯所得=

生涯賃金+老後の年金所得+運用でのキャッシュフロー(配当・分配・運用利益)です。

今後の所得の将来部分は未来を想定して試算するしかありませんが、これが分かってくると生涯所得が見えてきます。

また、この一部分を切り取っての老後所得の算出なども出来るようにもなり、いろいろと使い道も多く便利なのです。これであなたの生涯所得(現状+想定)が見えてきました。

収入はもちろん大事なのですが、では、支出はどうでしょうか?

総務省の家計調査によると、 2017年における2人以上の勤労世帯の消費支出 は月平均約28万円だそうです。

1年にして約336万円、 所得税や社会保障費 を含めると約360万円位の支出をしているのです。もちろん生活スタイルによって相当違うと思います。

たとえば、大学を卒業して就職して60歳まで38年勤務した場合の支出は、単純計算で約1億,270万円になります。

65歳迄の勤務すると、1億4800万円の支出となるのです。 ここまでに得た生涯賃金との差額が最大可能な貯蓄額となります。

少なくとも現役の生活には、1億4千万円~5千万円近くのお金が最低必要だと知っておいてください。

つぎに老後の支出ですが、高齢夫婦無職世帯(夫65歳以上,妻60歳以上の夫婦の無職世帯)月平均で支出が23万円となっています。

多くの世帯では、年金はそこまでなく、貯蓄を取り崩して生活、あるいはパートなど継続して就労しているのが実態です。

人生100年時代として夫婦で90歳迄生活するとすれば、23万円×=12ヶ月×25年間=6,900万円は生活に掛かることが分ります。

この合算である現役生活1億5千万円+老後生活支出6,900万円=2億1,900万円平均的な生活必要支出と言えます。

それに現役の時に別に必要なお金や老後の病気や入院、葬儀の支出を足すと生涯支出となります。

老後は年金中心の所得となるのが普通です。65歳からの90歳まで受け取るといくらになるでしょう。平均夫婦の手取り年金を20万円とすると年金受取総額は6,000万円にもなります。

それでも毎月の生活費はマイナスになるのです。あらかじめ、それだけの預貯金を用意しておかないと老後の生活が立ち行かない可能性があります。

ゆとりのある生活では月額38万円が必要と老後アンケートでは言われています。ゆとりある生活のケースでは平均して月18円を取り崩し生活する事になります。

65歳かの90歳の25年で少なくとも約5,400万円のマイナスになり補填する貯蓄が必要になるのです。

年金以外のキャッシュフローをつくることが大事

老後の収入と支出、この差を埋めるには、どうしたらよいでしょうか?。

ケチケチ節約するにも限度があります。もう一つの別の財布があれば生活は楽に暮らせそうです。真面目にコツコツでも、ケチケチ節約でもないもう一つのスタイルが、「お金に働いてもらう」資産運用です。

「お金を働かせる」別のキャッシュフローを持つ、といった発想を持ちましょう。日本人は投資を好まない慣習が根付いています。

それは戦後の黄金の復興時代に所得が倍増したり、高い金利が維持され続けて投資に対してネガティブなイメージが残っているからです。

もし、給与や年金受給と言った限られた所得に加えて、もう一つの財布から定期的に収入が得られたらどうでしょう。

潤いや安心感が生まれてくるのです。僕も昔そうでした。投資で得た所得をベースに確定申告する。経費を計上する。減価償却費や経費をサラリーマンでも申告する。

すると納税したり、納め過ぎの所得税還付が発生したりとお金に対する知見が圧倒的に広がるのです。

資産運用をすると多くのケースでは、平均年収が増加します。必要となる資金の増額スピードは、実感として加速すると思います。

預金だけしている会社員に引き替え、資産運用を長期でしている方は、数倍のスピードで資産を増やしている感じすらしてきます。

各種年金社会保険がぜい弱な欧米などでは、資産運用をすることが当たり前となっています。自ら情報を取得し、なるべく早く行動することで資産形成のスタートを早めることが、彼らにとって大切なのです。

米国ではその為、FPの資産運用の定期的契約アドバイザー活動が認知されています。

行動はは考えているだけではなく、達成目標を定めてありたい姿に向けての資産形成や情報収集を「今すぐ」はじめてみることです。

預金だけで暮らせる、年金だけで安泰な時代、終身雇用や年功序列賃金でじっとしていれば大丈夫といった考え方は過去のものとなりました。

今は資産運用に対してもインターネットを活用すると情報は得られる時代です。確かに「個人」の資産運用を行うハードルは過去よりも、とても低いものとなりました。

ただし、逆に情報過多とか情報取得コストは過去に比べると劇的に下がりました。自ら情報を取得し、行動することで資産形成のスタートを切ることは容易な時代です。

注意すべきは玉石混淆の世界であり、正しい行動や情報の取得が逆に困難な時代になりつつあります。

日本でもこの分野のアドバイザーとしてFPがいます。僕らのような独立系のFPで特定商品やマージンを貰わないFPは、顧客の完全立場で分析提案をすることが出来ます。

資産運用に大事なのは、「時間・積立・分散」です。60歳より50歳、50歳より40歳、30歳と資産形成は早期に始めるた方が有利なのです。

「いつか」ではなく、「今から」でも情報収集やライフプラン作成だけでも、はじめてみることをお勧めします。

☞ポイント

給与所得からどう貯蓄を形成するか、その貯蓄を複利運用して増やすのかがポイントとなります。

貯蓄には限界もあり二つ目収入源であるキャッシュフローをつくることは資産形成スピードに差が出ます、

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】  独立系FP解説 40代からでも間に合う5,000万円資産形成を目指そう【下町FPブログ】

独立系FP解説 40代からでも間に合う5,000万円資産形成を目指そう【下町FPブログ】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 非課税NISA 対 所得税率20.315%との対決【下町FPブログBlog】

独立系FP解説 非課税NISA 対 所得税率20.315%との対決【下町FPブログBlog】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 家計改善で、固定費徹底見直しで貯蓄を加速【下町FPブログBlog】

独立系FP解説 家計改善で、固定費徹底見直しで貯蓄を加速【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】関連記事

- 独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】

- 独立系FP解説 5/31納付期限 自動車税のクレカ払いを利用してみる【下町FPブログBlog】

- 独立系FP解説 ペイオフ対策の勘違いでリスク増加になっていませんか?【下町FPブログ】

- 独立系FP解説 お金で解決出来るものと出来ないものを整理してみた【下町FPブログ】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 年代別資産形成は運用先チャートで確認しよう【下町FPブログBlog】

- 独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

- 独立系FP解説 ネット一括査定の大きな勘違い 引越し・車・不動産【下町FPブログ】

- 独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

- 独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】