独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】

新着FPブログ講座

検索は

定年後の健康保険任意継続と国保への裏技的移行法

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

日本は国民皆保険の国です。だれでも何がしかの健康保険制度に加入しています。会社を退社する、特に定年退職などで退職すると今まで会社員で加入していた組合健康保険などから脱退する事となります。

この保険制度では、75歳以上の高齢者と医療扶助を受ける人を除き、全ての国民が公的医療保険に加入することを日本では義務付けられています。75歳以上になると、後期高齢者医療制度に移行します。

定年の時に、いくつかの保険の選択肢があります。今日は僕の過去の定年退職経験を踏まえて、定年1年目の健康保険とその後の手続きについて、とてもお得な保険料の選択肢は何かについて考えていきたいと思います。

あなたのお金の悩みを解決し、マネーストレスフリーを支援する下町FPの横谷です。

健康保険は実は組合健康保険でも国民健康保険でも、決して途切れる事はありません。会社を退職する時、特に定年時の選択はどうしたら良いのでしょうか?

FPブログ解説 退職時の保険変更ルートは3通り

会社を退職するとき、退職後に加入する健康保険の選択肢については、以下の3ルートが考えられます。

- 退職時の健康保険の任意継続をする。

- あなたの住所地である市区町村が運営する国民健康保険に加入する

- 家族の健康保険(国保以外)の扶養家族となる

退職をする際の選択肢として、条件が厳しいのは3の扶養家族でしょう。

家族に扶養される条件としては、三親等内の親族(同居・別居により条件異なる)であり、被保険者の収入で生計を立てている人である事が基本です。

そして扶養対象者の年間収入が130万円未満であるという高いハードルと同居別居による様々な要件がついてきます。

会社で働いていた方にとっては、130万円未満の収入要件だけでも厳しい方がほとんどだと思います。でも、要件さえクリアできれば奥さんやお子さんの会社の扶養に入る方法が一番お金の節約になります。

多くの方は1の任意継続と2の国民健康保険のどちらかになると思います。しかも支払いを比較するとほとんどの方が退職時の保険任意継続を選ばれると思います。

任意継続できる方の要件としては、健康保険に2ヶ月以上加入の実績があり、資格喪失日から20日以内に申請することが条件となっています。手続きは会社の総務などで依頼すれば退職と同時にやってもらえます。

任意継続とは、会社を退職すると加入している健康保険資格も喪失することになるのですが、これを退職者の希望により最長2年間は今の保険を継続することができる制度の事です。

退職後に加入する健康保険の選択肢としては、この任意継続により退職時の健康保険を続けるか、市区町村の運営する国民健康保険に加入するかのどちらかになりますが、多くの方は支払う保険料を考えると、任意継続を選択した方が有利なこともが多いです。

この比較は会社でやってもえると思います。

では、その任意保険の保険料はどの位の金額になるのでしょうか?

健康保険の任意継続費用は

加入されている健康保険は、毎月の給与から天引きされていると思います。ただサラリーマンの時は、この保険料は会社と個人の折半で、会社が半額負担してくれていました。

退職後の保険を任意継続とすると、全額を自分で負担することになります。よって、支払う保険料は在職時よりも高くなります。(単純計算で会社折半がなくなり倍です)

国民健康保険は、基本的に前年の収入で保険料の計算がされます。

比較的給与水準が高かった方が国保を選択すると、一般に保険料が想像以上に高額となります。僕も退職した時に計算しましたが、毎月77,000円という計算結果になりました。

これがまず3月まで続く事になります。とてつもない高額ですね。

あなたの住まいの市区町村の国保担当部署に相談して、国保に加入した場合の保険料について試算してもらい、最終的にどちらの健康保険を選ぶかを検討することも有効です。

そして前年の1月~12月の所得が確定した段階で次の年の6月からの改定国保料金に変更となります。

計算サイトを紹介します 国民健康保険シュミレーター

これに対し、任意継続の場合は、退職時の給与が月額27万円以上であれば、保険料は月額28万円(27~29万円)の水準で計算される保険料(月額27,748円※1)で固定されるケースもあります。

すると、給与が高い人ほど国保と比べて保険料が割安になる可能性もあります。会社に依頼すればすぐ調べてもらえます。ちなみに僕は月額43,000円でしたので、任意継続を選択しました。

以上のような経過を経て僕は「任意継続に決まりました!」。任意継続は2年間続きますが、実は、国保と違って1年後の保険料の変更はありません。

2年間同額の支払いが続くことになります。僕のケースでは43,000×24ヶ月=1,032,000円です。結構大きな出費となりますね。

しかも任意継続は、加入した後の条件が厳しく、多くの制約とお約束事があります。

・継続期間は、2年間と限られており、途中での脱退は出来ない。

・一度任意継続を選択すると、国保に変えたい、家族の扶養に入りたい、といった理由で変更することはできません。

・保険料の滞納に厳しく、保険料を滞納すると即資格喪失となります

いかがすか?

それでも無保険とはいきませんから加入となります。

100万円以上2年間で支払う任意継続の健康保険は、定年退職時に住民税と合わせて大きな負担となります。定年後の住民税だって数十万と馬鹿にならない中、定年前には100万円以上のお金の準備が必要なのです。

国保への裏技的な切替で保険料ダイエット成功

実は、健康保険の納付金額の確定は、毎年6月に改定されます。昨年の所得がベースとなり毎年改定されるのです。

しかし、組合健康保険の任意継続の保険だけは2年間変わらないのです。とても不公平です。そこで、1年後の4月に国保に切り替えると前年の所得が低いと相当安くなる可能性が出てくるのです。

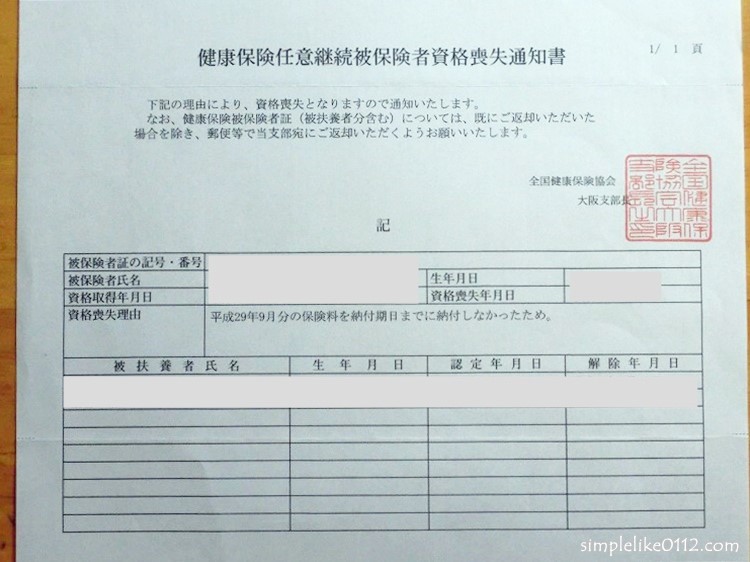

これが実は裏技になります。本来の任意継続は2年間脱退が出来ません。しかしながら納付は毎月です。この納付、例えば4月分の支払を期限まで支払いをしないで未納にするのです。

すると、2~3日後には健康保険任意継続被保険者資格喪失通知書が送付されてきます。これが証明書にもなるのです。

この証明書には、ご丁寧に国民健康保険の窓口に持参して加入してくださいと書いてありました。ありがたい事です。

この証明書を持って管轄の役所の国民健康保険課などの窓口で手続きします。新規の国民健康保険の加入手続きです。

新年度が4月からスタートする保険は12ヶ月分を10回にて6月から支払いをします。一括でも支払えますが、割引はありません。

僕の場合は毎月43,000円(毎月)の任意継続が、手続き完了で月15,000円(10ヶ月)になりました。

あと一年手続きをしないで、そのまま継続した場合と保険料を比較してみましょう。

任意継続1年支払い=516,000円

国民健康1年支払い=150,000円 差額は366,000円 お得となりました。

この裏技は、正規のルールに則っています。国保は基本的には前年の収入で保険料の計算がされます。給与水準の高い方が国保を選択すると、1年目は一般に保険料が相当高額となります。

しかし、任意継続の場合は、退職時の給与から新たに計算され、2年間固定されるのです。

そして裏技的に2年目ある程度所得が下がった時点で、資格を意図的に喪失して国保に加入することで、任意継続と比べて保険料が劇的に割安になるという裏技です。

事前に役所に計算してもらうのが最良の選択

任意継続からの国保切替は、管轄の役所の国民健康保険課などの窓口で手続きします。

国保シュミレーションでもある程度計算が出来ますが、事前に役所に所得の分かるものを持参して、その場で計算してもらう事がお勧めです。

この辺をしっかりやっておかないと、思いがけない保険料になるかもしれません。必ずやられてから資格喪失をされる事をお勧めします。

退職時に加入している健康保険によって異なりますが、任意継続をするには、退職の翌日から20日以内に手続をする事を忘れないでください。

そして退職前の早めに、お持ちの健康保険証記載の保険運営者に、任意継続を行なった場合の保険料額を確認するようにしてください。

そして2年目の「任意継続」に対しては、事前に役所の保険課に試算してもらって任意継続すべきか判断しないと大きな出費が継続する恐れがあります。

今回は知っていると有利となる、退職時の健康保険の選択と2年目の保険対応の話でした。

お得な退職後の健康保険を探そう

☞ポイント

結局のところ、どれが一番お得であるかということは人それぞれなので、一概にはいえないところがあります。そこで事前に計算比較して、健康保険の制度をうまく活用しましょう。

上手く活用することで余計な出費が抑制できます。

定年1年間の保険料金は前年の所得から計算されます。大変大きい負担となります。

・退職後の生活資金もライフプランに組み込んだ貯蓄が必要です。

・定年退職時は、健康保険と住民税で、最低100万円位の予算が必要ですので事前用意をしましょう。

・2年目の裏技は試してみる価値があります。知らない方が多く勿体ない選択になる方が多いのです。

定年後のライフプラン・マネープランを立てながら、いろいろなお金に関わる心配事を僕と一緒に解消しませんか。要領は下のFPメニューやメール相談を活用ください。

お金の将来が見えてくると好評です。お申込み、お待ちしています。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 保険は人生最大レベルの高額の買い物のひとつだ【下町FPブログBlog】

独立系FP解説 保険は人生最大レベルの高額の買い物のひとつだ【下町FPブログBlog】  独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】

独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】  独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】

独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】  独立系FP解説 傷病手当金支給とは? コロナ感染の特別措置を把握しよう【下町FPブログ】現時点

独立系FP解説 傷病手当金支給とは? コロナ感染の特別措置を把握しよう【下町FPブログ】現時点  独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】

独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】  独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】

独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】  独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】

独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】関連記事

- 独立系FP解説 悲報・朗報?国保保険料負担が高い理由と高齢者にとって割安だといえる理由【FP事務所トータルサポート】

- 独立系FP解説 最近話題の年収の壁、見方を変えると違って見える【下町FPブログBlog】

- 独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

- 独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

- 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

- 独立系FP解説 高齢者医療費負担1割の終焉、医療保険との関係を考える【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 その保険本当に必要? 保険貧乏に注意!!【下町FPブログBlog】

- 独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】

- 独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】