独立系FP解説 FXを活用した超お得な外貨両替術を公開してコストダウンを実現【下町FPブログ】

新着FPブログ講座

検索は

FXを活用した超お得な外貨両替術を公開

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

今回はとっても低コストで出来る外貨両替のお話です。海外へ出掛ける事前準備などでは、出国前に外貨両替を行う方もいらっしゃるのではないでしょうか。

日本円の両替とは異なり、外貨両替には思わぬ手数料が発生します。

外貨への両替方法は、銀行・空港の両替店、国内外貨宅配サービス、現地空港、現地ホテルと両替するルートは多岐です。

手数料は両替する場所や方法によって差があり、両替する金額によっては、大幅に損をしてしまうこともあります。

特に海外旅行などでの事前両替でなく、資産運用ベースでは大きな外貨両替が動きます。

あなたのお金の悩みを解決し、マネーストレスフリーを支援する下町FPの横谷です。

そこで今回は、資産運用などでの数十万~数百万、あるいは千万円単位といった外貨を交換する時では圧倒的に低コストで出来るお得な外貨両替の方法や、支払う手数料について考えていきましょう。

お得に両替するための技・コツを、ご紹介していきます。

外貨両替について

外貨両替とは、為替市場のレートを参考に外貨取扱い会社が独自に設定した上乗せレートにより外貨取引をする通貨の交換です。両替できる通貨は各社既定の取扱い通貨に限ります。

また、外貨両替には金額の制限があったりしますが、外貨両替店等は、少額の100通貨未満の外貨への両替にも対応しています。

少額の両替を希望される方などは、外貨両替サービスが有利となります。しかし、資産運用の場では、比較的大きなお金の両替が発生し、この方法は不向きです。

では、どこで資産運用時の大きな外貨両替が利便性やコスト面でも良いのかを、考えていきましょう。

FPブログ解説 比較的高額外貨の両替が出来る場所

まずは、関連記事を 知っておいて損なし、外貨為替交換手数料

手数料と両替の記事でしたが、いかがでしたか?

外貨に交換する際の、いくつかの代表ルートを記事では揚げました。しかし、海外旅行と異なり資産運用では比較的大きなお金が動きます。このため手数料はバカになりません。

説明にありました通り、手数料の元となるTT3兄弟=TTS/TTM/TTBは両替でのコストとして注意が必要です。

では、その中で比較的大きな資金を外貨に交換するとしたら、どのルートがあるのかについて調べてみましょう。

銀行ルート

日本の銀行の場合、一般的に両替手数料はほかと比べて高いといわれていますが、一部の銀行は頑張っています。

例えば、新生銀行・ソニー銀行・SBI銀行・楽天銀行などのメガバンクでない銀行です。

また、銀行はほかの両替手段と比較すると、通貨の鑑定やリスク、確実な両替としての安心感があります。

ただし、多くの銀行では手数料が高く、送金や現金の取り扱いをしていない銀行もあります。大きな両替のコストに注意が必要です。

両替専門店ルート

両替専門店も、観光地や空港内に窓口が設置されているため、安心して両替ができる場所にあります。

また、取扱通貨の種類も豊富で、銀行よりは低コストの店もあり、比較的マイナーな通貨も取り扱っているケースが多いという特徴もあります。

店舗によっては外貨宅配サービスを行っていますので現金としては有効です。たたし、大きなお金の取り扱いとしては不向きでしょう。

いろいろ書きましたが、外貨両替の代表格はこのふたつです。でも投資や資産運用に特化して考えると、もうひとつもっと有利なルートが出てきます。それはFXの活用です。

FXルート ←今回のテーマ

「Foreign Exchange」の略で、正式名称は外国為替証拠金取引といいます。

一言で表すと、異なる通貨の売買を先物と言う取引で行うことで、円はもちろんのこと、ドルやユーロ、ポンドなどの通貨そのものを買ったり売ったりする取引です。実はあまり知られていませんが、FXの取引を応用した両替方法があるんです。

FXを利用した両替は手数料の点できわめて有効でお得です。まずは簡単に、そのステップを説明します。

- FX口座を開設し、円を入金する

- 外貨をFXで両替する

- 銀行に送金または空港で受け取る

どうですか?

この3ステップで外貨を安い手数料で為替市場レートに近い形で手に入れることが出来ます。

ただしこの方法は全てのFX会社で実施しているサービスではありません。このサービスは先物取引の現受け・現渡しという方法を応用したものです。

先物取引では価格変動が見込まれる商品をあらかじめ証拠金で購入・売却しておき、差金決済(反対売買)により取引を終了することが基本取引となります。

ただし、思った通りの方向に行かなく損失が膨らむ事があります。その時、その商品を現物に換えて受け取るという方法があります。

この方法を応用した「両替(コンバージョン)」というサービスを扱っている会社もあります。

あるいは、保有している外貨ポジションをそのまま受け取る「現受け」によって、外国通貨を得られるというサービスもあり、理屈は同じです。これは自分も活用しており、便利でお勧めです。

大昔、小豆相場で損失を出して、会社に小豆の現物が山とあったなんて笑い話がありますが、これがその話でもあります。一旦決済して現物を受取り相場の回復を待ったり、食べてしまったりとする方法です。

FXでは、顧客の希望により、通貨の現受け、現渡しによる決済も出来る業者があります。受け取った外貨は送金や受取り可能です。

先物で構築した建玉(ポジション)と同等の対価の通貨を預けておいて、未決済建玉をFXの取引画面上で現受け、現渡しすることができます。

FXのレートの手数料は格安です。通貨にもよりますが、銀行・両替店の比ではなくお得なレートを提供しているのです。

例えば、FX口座を利用した外貨両替にかかる手数料は、1USDあたり約0.3銭(0.03円)とか、銀行の1ドル1~3円よりもかなり手数料を抑えられます。

つまり、国内の銀行や空港の両替所よりもFXを使って両替したほうが安く済むケースが多いのです。ただし、FX会社での外貨両替方法はを、両替した外貨を送金して銀行口座などで受け取る方法のみとなります。

この時、外貨を送金しますが、その際に手数料が発生します。1,500円位です。両替金額にもよりますが、少額だと手数料に負けてしまう事もあります。

全てにコストが抑えられる、お得な方法だと言い切れないケースも出ますので注意下さいね。

便利なFX両替と銀行送金が出来る金融機関

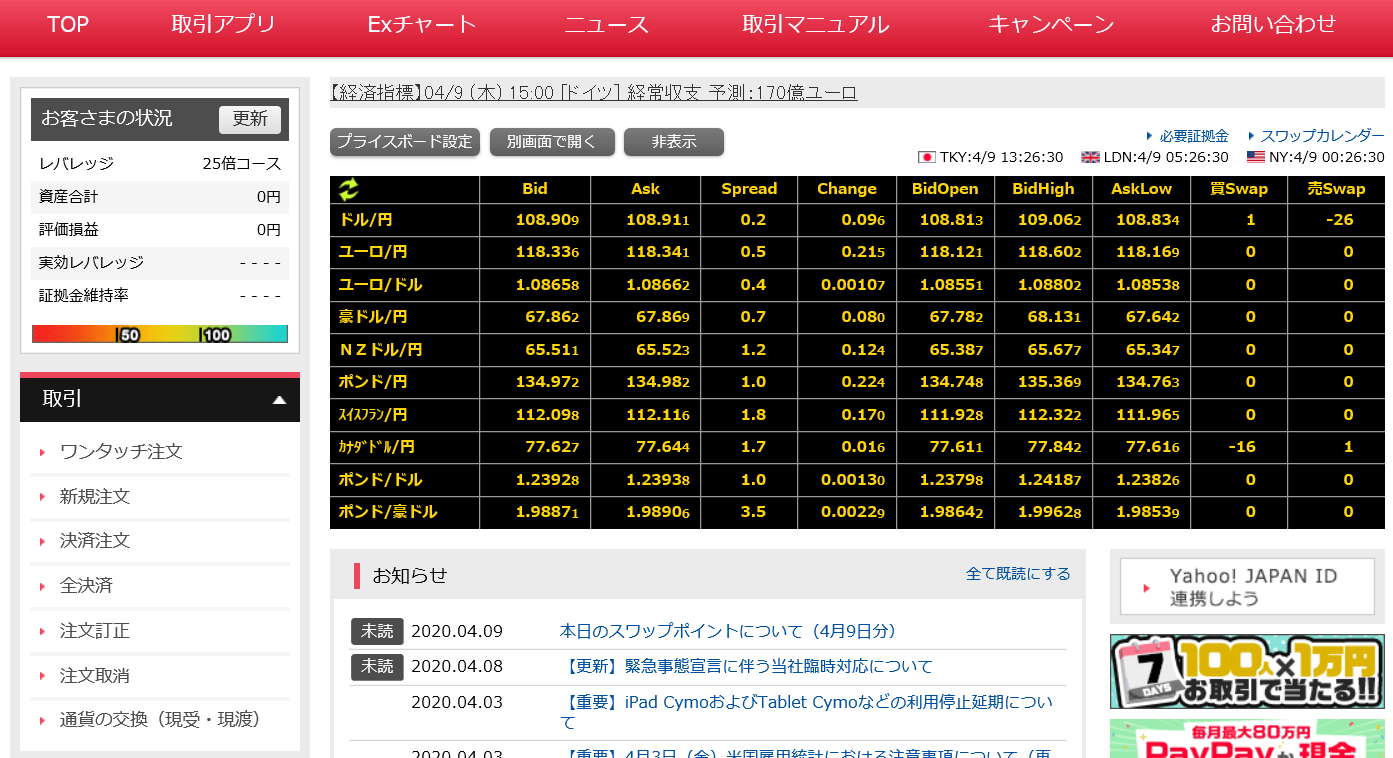

では、どのFX業者での両替もしくは現受けをどうやって行う事ができるでしょうか? そのサービスと方法をを取扱い会社を事例にまとめてみましたので、ぜひご参考にしてください。

代表的なFX会社を紹介します。有名なのはYJFX!とマネーパートナーFXの2社です。今回は自分も使っているYJFX!で話を進めてみましょう。

まずは口座開設が必要です。※詳細は公式サイトでご確認ください。

YJFX!はヤフーグルーブのFX会社

1. 口座開設の申込 所要時間 : 15分

取引規約の確認, 名前・連絡先・住所などの入力, その他投資に関する質問があります。

2. 本人確認書類 + マイナンバー の提出 ・所要時間 : 数分程度

本人確認書類 と マイナンバー の画像 or コピーを提出します。

3. YJFX!(ワイジェイFX)の審査 ・所要時間 : 1日程度

YJFX!(ワイジェイFX)による審査です。 各社独自の審査基準によって審査を行います。

4. ログインID・PASSが郵送される ・所要時間 : 数日程度

登録住所宛に ログインID・PASS が記載された 「口座開設手続完了のご案内」 の資料一式が 簡易書留郵便で送られてきます。

いよいよログインして両替の開始です。

1.円の入金 ほとんどの金融機関のオンラインバンクから即時クイック入金が出来ます。

2.外貨交換 FXで外貨ポジションを取得→現受けの手法で交換する

3.外貨出金 登録している金融機関への送金

外貨exで「現受」を行います。YJFX!のメリットは両替手数料はYJFX!が負担します。

ただし、外貨の出金手数料が一律別途1,500円必要となります。両替手数料がかからないので非常にお得です。

手続き

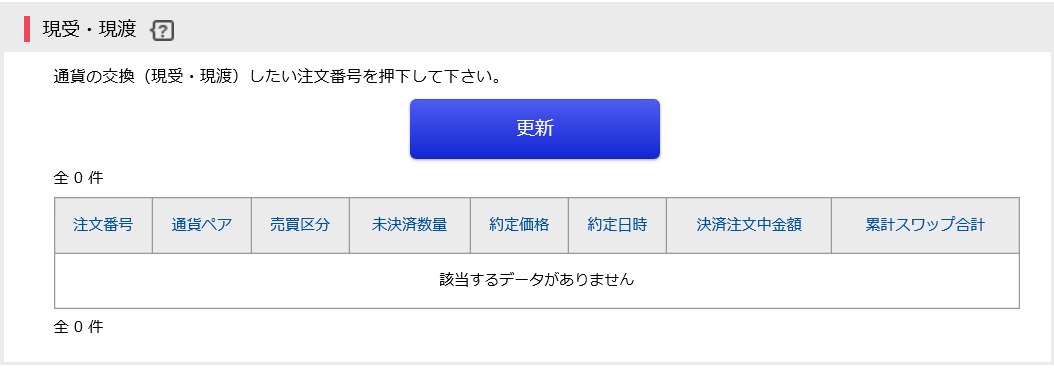

まずはアクセスして画面を出します。左下のメニューに「外貨の交換」(現受・現渡)メニューを活用します。

↑ この通貨交換から始めます

通貨の交換は3つのSTEPから

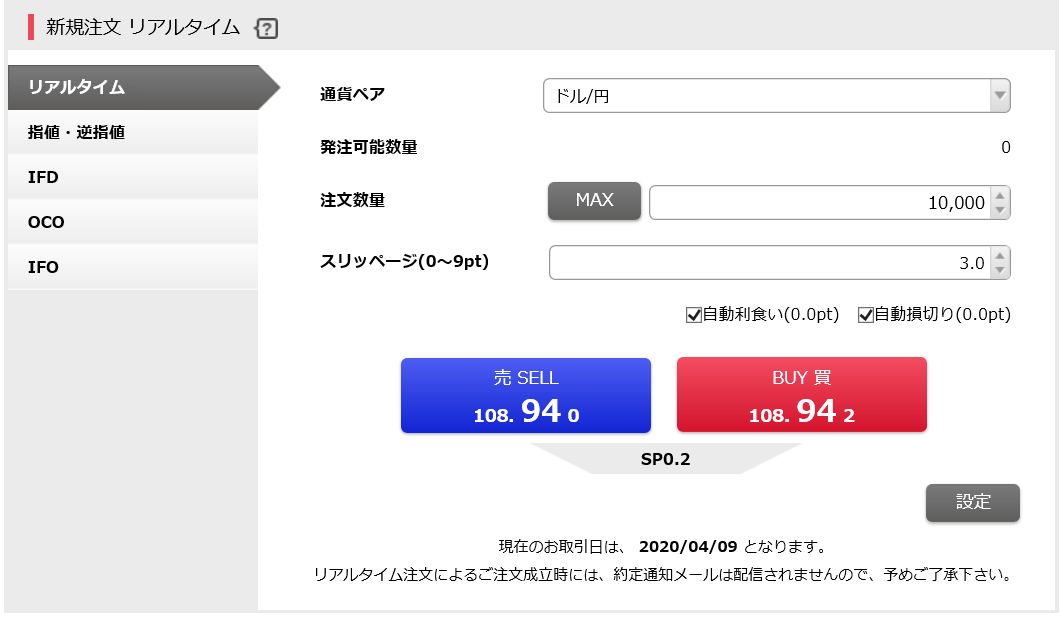

①必要外貨を注文して外貨買いポジションをつくります。

STEP1 通貨ペアから買い注文を出します。1,000通貨単位=例1,000ドル=上記レートなら108,900円相当。

➁取引画面のメニューの「通貨の交換(現受・現渡)」より、1,000通貨単位から交換が出来ます。香港ドルのみ10,000通貨からです。

- 外貨両替は1,000通貨単位から可能

step2 通貨の交換を実施します

③あらかじめ登録していた外貨銀行口座に出金指示準備ををする。

外貨として出金できる銀行を登録して送金準備をします。

step3 登録先の金融機関に出金する(外貨預金)

- 外貨出金1回につき1,500円掛かります

それ以外のFX業者として、マネーパートナーズのパートナーズFXも同様です。

ただし、特徴としてWEB取引画面で外貨を買発注してから現受けを実行する迄は同じですが、空港(成田、羽田、中部国際、関西国際空港いずれか)にて受け取る事も出来ます。

(受取り額は通貨毎に設定あり)例:米ドル=100ドル・500ドル・1,000ドル単位など。

FX両替後の送金について

FXで現受けした外貨はFX口座に移動されます。

しかし、外貨はFX会社では受け取ることはできません。

銀行などに外貨送金をした後、現金で受け取る、小切手で受け取る、そのまま海外などに送金する、証券会社に送金する等の方法となります。

そこで、コストや使い勝手の良い銀行に外貨口座を開設する必要があります。

例えばSMBC信託プレスティア銀行の活用

今は外貨の移動手段は多岐にわたっています。昔はトラベラーズチェックという手段もありましたが、アメックスの撤退でなくなりました。

しかし、SBIレミットやPAYPAL等が馴染みのある手段もひとつの方法でしょう。ただし、多くの方は銀行活用になると思います。

では、その銀行への送金ですが、外貨に強い銀行としては新生銀行やソニーバンク、SBI銀行等も浮かびますが、僕はSMBC信託(プレスティア)銀行を使っています。

SMBCプレスティアは日本でCITIバンク撤退後に事業を引き継いだ新しい銀行で、同様に外国為替に強い銀行のひとつです。

僕もCITI時代から活用しており、外貨に津陽銀行としてSMBC信託プレスティアを挙げさせてもらいました。

同じ三井系列で似ていますが、三井住友SMBC信託銀行とは異なりますので注意願います。

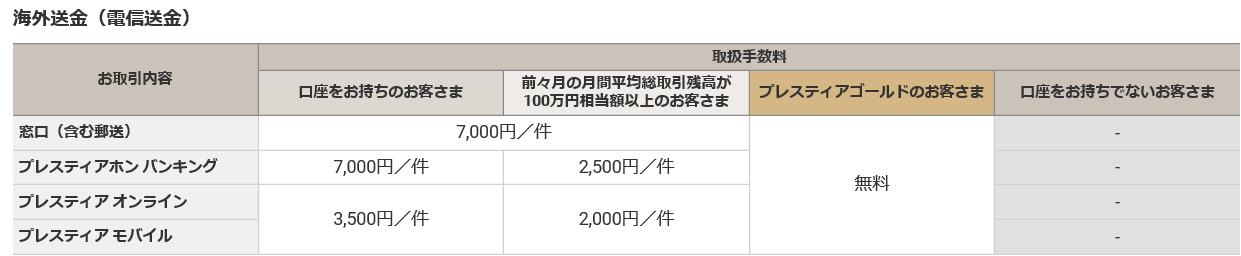

特に預金1,000万円相当以上の方にはプレスティアゴールドというステータスがあり、国内送金の無制限無料や外貨現金の無料受取りや海外登録先へのオンライン外貨送金が無料無制限等の様々な外貨サービスがあるのです。

残念ながら外貨交換の手数料はFXにはとても勝てませんが、FXから現受けしてのプレスティアへの送金では強みを発揮します。

投資向きのお得な外貨獲得ルートは

☞ポイント

FXを活用した外貨獲得と外貨に強い銀行を組み合わせるのが最強パターン

簡単だからと言って、銀行や両替ルートを安易に使うだけで数万円単位の手数料差が掛かります。

・まずは外貨の獲得はFX口座開設から発注をしてみるようにチャレンジしましょう。

・現受けできるFX業者は、お話した通り数社ですので注意を。

・投資向けですから1万ドル(100万円以上)ならば圧倒的に有利です。銀行ならば1万円以上の手数料もありうる。

・外貨の強い銀行ルートでも外貨送金できない、現金で受け取れない取扱い銀行もあるので注意。

・海外送金には、手数料が大きく掛かるのでコストと安全性に注意。

・海外投資ならプレスティアゴールドになり楽々海外オンライン送金も選択肢のひとつ。

敢えて、どこの金融機関をどのように活用するのがベストなのかのベストルートまでは触れていません。

それは、どんな外貨投資を考えているかでベストルートが異なるからです。

国内外貨保険・外貨預金・外貨ファンド・外貨債券なのか、海外へ送金しての契約なのかによってもルートは異なります。

いずれにせよ、安全性とコストのバランスでの調達を検討しないと、思いもよらない大きな手数料支払いにもなりかねません。

その運用、自身の資産にとって必要なのか? そんな時にFPはあなたのお役に立てます。無料相談やマネープランの作成はあなたの頼りとなるに違いありません。

是非、プロフェッショナルとしての教育と経験のあるFPに相談ください。お役に立てるはずです。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】  独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】

独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】

独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】関連記事

- 独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】

- 独立系FP解説 5/31納付期限 自動車税のクレカ払いを利用してみる【下町FPブログBlog】

- 独立系FP解説 ペイオフ対策の勘違いでリスク増加になっていませんか?【下町FPブログ】

- 独立系FP解説 お金で解決出来るものと出来ないものを整理してみた【下町FPブログ】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 年代別資産形成は運用先チャートで確認しよう【下町FPブログBlog】

- 独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

- 独立系FP解説 ネット一括査定の大きな勘違い 引越し・車・不動産【下町FPブログ】

- 独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

- 独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】