独立系FP解説 外貨を活用した資産形成の有効性の活用しよう【下町FPブログBlog】

新着FPブログ講座

検索は

外貨を活用した資産形成の有効性を活用しよう

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

あなたのお金の悩みを解決、マネーストレスフリーを支援する下町FPの横谷です。

「為替ってよく聞くけど、よくわかっていない」「難しそう」。

そうですよね、NHKのお昼のニュースの最後に午前の東京株式市場は・・・続いて為替相場です。ドル円は・・と毎日アナウンスしていますけどどうしてでしょうか?

私たちの生活と為替との関わり合い

実は、本当は私たちの生活に相当密着しているのが、為替なんです。 私たちの生活と為替は連動しています。

でも、何だかよくわからない、別の世界の話、と思う人も多いのではないでしょうか。

1ドル=100円が150円になれば、 ドル高・円安(ドルの価値が上がった=円の価値が下がった) 1ドル=100円が50円になれば、 ドル安・円高(ドルの価値が下がった、円の価値が上がった) ・・と考えて下さい。

自由貿易の世界では、たとえ国が異なったとしても同一の商品なら価格は同じになるという考え方があります。

よくハンバーカーで例えられ、アメリカでハンバーガーが1個1ドルで買えて、日本では100円で売られているとすると、理論的には1ドル=100円が成り立つという理論です。

この場合は、アメリカと日本で1ドル=100円で購買力が釣り合っていると考えます。このハンバーカーの価格がUSドルと円を交換するにあたって均衡なレートだったという考え方です。

つまり、円でもドルでも同じ購買力を持って均衡状態だということです。

米国人が日本に来て、150円のハンバーガーを買うとすると、1ドル=100円であれば、米国と同じ価格の1.5ドルを円に交換し、1.5ドル×100円=150円となり、150円のハンバーガーを日本で買うことができます。

これが均衡です。

でも毎日為替は変動しています。 そして、私たちの生活は輸入と輸出で成り立っています。日本には、輸入品が溢れています。

日本は輸出大国でもあります。 例えば、円高になると原油の値段が下がります。すると電気代やガソリン代が下がったりします。輸入品が対円で下がるからです。

逆に円安になるとどうでしょうか。輸入品の価格はおおむね上がります。原油も上がり、電気ガスや国内製品が上がります。

ただし、円の価値が下がることで輸出製品の競争力が上がります。つまり為替の均衡が変わり、海外では先月より安く仕入れられる事により、製品価格が下がる可能性があるという事です。

普段何気なく耳にする為替レート、実は生活に密着していたんですね。

そこで今回は、為替とは何でどう付き合うのか? 資産形成にどうつなげたらよいか?

ちょっと面倒な話ですけど、資産形成には大切な話です。では、これについて考えていきましょう。

FPブログ解説 動かなかった為替が円安に動き出すとき

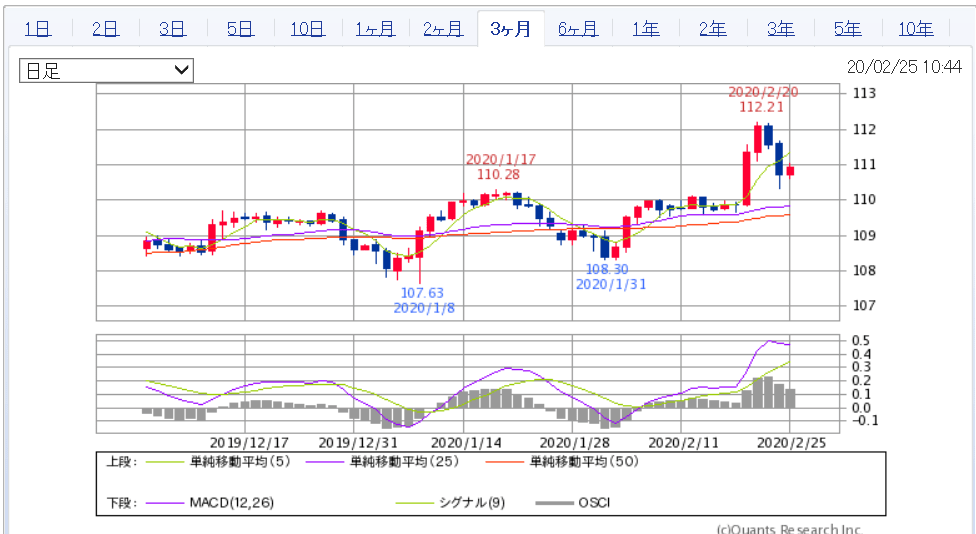

2月20日のNY為替市場でドル円は、いきなり109円から112円台に上昇、今も110-111円台の位置で維持されています。

一旦は元のポジションに戻る事もあるかもしれませんが、昨年4月以来の円相場の値下がりを見せました。

僕のメルマガ読者の方でFXをやってられて、不意を突かれ驚いたという方もいらっしゃいました。

2/20に米国経済が好調の発信後、ドル円が急下落=円が安くなりました。

↓ 円が一旦売られて、112.21円を付けた

を

この変動はドル高の流れが、けん引したと言われていますが、本当はよくわかっていません。

・日本の機関投資家の大口買いが断続的に入った

・新興国通貨が下落している

・日本経済の景気後退の警戒感 いろいろ出ました。

それに加えて、消費増税後の日本のGDPが-6.3%と大幅なマイナス成長だったサプライズがありました。

そして、日本でのコロナウイルス感染急拡大もあり、円は安全通貨であるという長年の位置づけから、海外勢から見ても安全ではない。あるいは逃避通貨ではないといった声も出ているようです。

でも何度も言いますが、本当の為替の変動原因なんて誰も分からないのです。

ただし、消費税の影響か怪しくなってきましたね。景気です!昔から””景気の気は気持ちの気””といいます。

元々、官製相場的に日銀が株価や消費を引っ張り上げていましたが、今回のGDP発表でトドメを刺されるかもしれません。

すこし前までは、国際情勢が不安定になると、世界最大の債権国日本の投資家(機関投資家が中心)が、外貨建て(多くはドル)証券を売却して円に戻す(円買)という動きが出るために円高になるという話がありました。

確かに東日本大震災の時はその思惑もあって円が急騰(買われて)して円高になりました。

今回、サプライズとなったマイナスGDP・・・ 内閣府が2月17日に発表した2019年10月〜12月期の国内総生産(GDP)の速報値が,実質で前期比1.6%減,年率換算で6.3%減と発表されました。

GDPとは国内総生産のことで、これがマイナスになりました。GDPとは、国内で新たに生産されたモノやサービスの付加価値を指します。

その生み出した付加価値は賃金として国民に分配され、その分配されたお金を使って、国民はモノやサービスを購入します。

ですからGDPがマイナス・減ったということは、お金が国の中で回らなくなり景気が悪くなってきたといえるのです。

この原因は消費増税の影響での民間消費減少とニュースでは解説されています。

マイナスインパクトがあった過去のGDPの数値です。

(1994年以降の四半期のワースト5とは)

1 09年1-3月期:17.7%減 リーマンショック

2 08年10-12月期:9.4%減 リーマンショック

3 14年4-6月期:7.4%減 5%消費税導入

4 19年10-12月期:6.3%減 今回の下落

5 11年1-3月期:5.5%減 東日本大震災

どうです、あの東日本震災の時より大きな消費増税の四半期はマイナスGDPの6.3% 減でした。

しかも、ちょっと考えて下さい。怖いのはこの数字は、昨年の12月迄です。 1月からの新型肺炎の影響は反映されていません。頼みの綱だった中国団体客は消え、消費ののインバウンドは今消えています。

それでもあちこちでのホテルラッシュは続き、出来上がった外国向けの消費体制(百貨店・観光・ホテル・外食・・・)は止めることが出来ません。

最悪、2期連続もマイナス成長率ならば、「景気後退」と認定されます。

不況がくる!かどうかわかりませんが,円の価値が下がりだす事=購買力が低下する事に身構えておいたほうが良いかもしれません。

為替は操作できない、考えたようには動かない

為替は、いつどこでどのように決められていると思いますか?

為替は世界中のあらゆる場所で実は24時間取引が行われており、寝ている間にも、為替相場は刻々と変化しているので株式市場のように開始時間や終了の時間が決められていません。

日曜日もどこかの国では取引されており、止まることがないのです。

国境を越えて、商品の輸出入や外国株式や証券への投資、企業の海外進出など・・・・国をまたぐ国際的な取引の多くは為替を利用したお金銭の受払いが行われます。

相手との取引が、自国通貨でない場合は、通貨交換しなければなりません。

通貨を交換するための市場を外国為替市場といいますが、一日の取引量はどの位でしょうか?

一日の取引量は、全通貨ペアの合算で1日平均6兆5940億ドル、ドル円だけでも8707億ドル、年間のドル円ではなんと2京4300億円と天文学的な数字になるそうです。

このような大きな取引が行われている為替は、一政府が為替介入をしても一瞬の事であり、それ自体の効果はほとんどありません。つまり、これが為替は操作できないと言われる所以です。

これが、為替レートが理論通りに動かない理由のひとつです。

ただし、世界的に見て米国ドルは基軸通貨です。どの国も持っており、その意味ではドルが今でもNO1です。

この世界中に行き渡っているドルの保有者が米国の信頼が揺らぐ時、ドルを売り他の通貨に乗り換える時の人気通貨が、スイスフランと円というわけです。

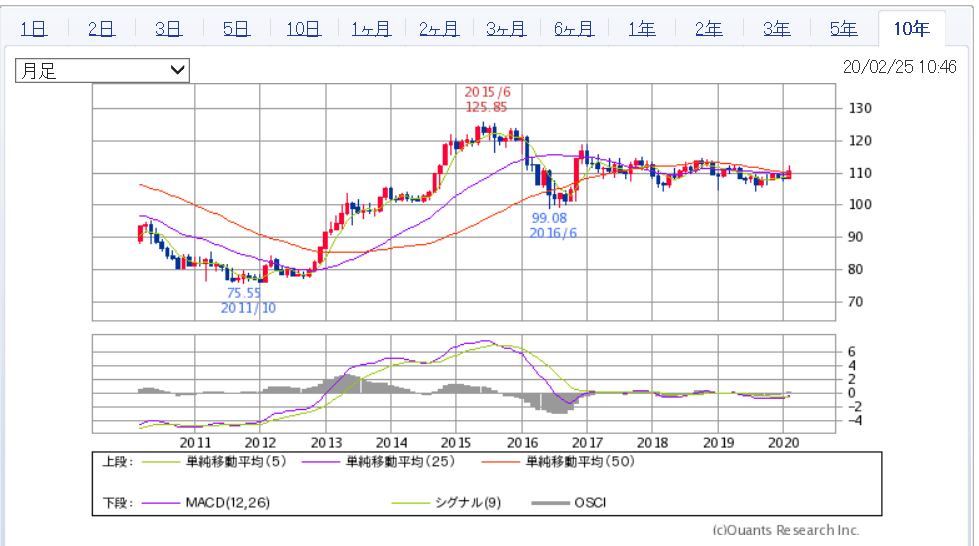

ではそのドル円の10年間の動きを見てみましょう ↓

上のチャートを見て下さい。過去10年の為替の動きを見ると2011年11に75円の円高を付けました。 実は、2011年4月段階では、円相場は85円台の水準にありました。

それが半年あまりで10円も円高が進んだ訳です。10月31日、日銀は市場介入に踏み切り、介入により一気に4円も戻しました。

しかし、日銀の単独介入の効果は続かず、その後、円相場はじりじりと値を戻す展開で終わりました。政府が介入して市場は警戒はしますが、為替を動かすことはできないのです。

この2年近くたって円は反転し出します。そして2015年5月に125円の円安を付けます。その後はヨコヨコの相場が続いていました。

もっと長いスパンで考えるとどうでしょう。戦後1ドルは360円の固定レートでした。70年年代には変動し始め、85年のプラザ合意後、たった2年で1ドル=250円程度から120円台への円高が進みました。

そして、その後5年で160円台まで戻るものの、バブル崩壊後の5年で一気に1ドル=70円台へ円高がまた進み、その後3年で148円台への円安へと上下動を繰り返します。

その後は先ほど申し上げた通り、上下を繰り返しつつ円高傾向、最近では円安傾向になってきているのは事実です。でも上下にブレ続けています。これからはどうなるのでしょうか?。

30年後に1ドル=220円前後になっていてもおかしくないですし、逆に、50円前後でもも不思議ではありません。

やはり、将来はどうなるかわからない。どうなっていてもおかしくない。そんな中で有利な運用方法を探す事に時間を費やすの、気を揉むのでなく、将来起こりうる可能性を睨みつつ、さまざま事態に備えていくスタンスが資産運用には大切だといえます。

例えば、オリンピック後の日本経済の落ち込みが心配な方は、投資信託や株式ばかりを持つのでなく、債券や買いだけでなく売りで利益を得るファンドもも持っていたほうがいいでしょう。

今後国内経済に懸念を感じるのでしたら、海外の資産や為替に分散しておく事も有効です。

結局のところ、投資や資産運用は様々な可能性を考え、さまざまな資産に分散して保有しておくのが無難だといえるわけです。

為替レートというのは、2国間の通貨の交換レートであり理論値がありそうでないとも言える。今回の円安はドル高の要因が大きく、つまりはドルの独歩高状態で起こったといえます。

国力差やコロナウィルス自体が原因でなく、足元の円安はそれだけの話だとも言われています。

貿易収支や海外投資の状況、あるいはインフレ率などの国の経済状況を示す基礎的な条件は「ファンダメンタルズ」と呼ばれ、長期的な為替の動向に大きな影響を与えるものと考えられています。

長期的に見れば、ファンダメンタルズ(経済の基礎的条件)や金利差の良好な国の通貨が高くなり、低迷する国(日本)は低くなる方向に動いていくと考えられます。

でも、実際のマーケットではその他にもさまざまな要因が値動きに影響を与えており乱高下を繰り返すのです。

無料セミナー等では、国の将来を考えればドル円200も1000円もある。外貨で保険を、株を、ファンドの買いを!!と推奨もされますが、一辺倒な投資には疑問を持ちます。理由は今まで説明してきたとおりです。

円を持っているだけでは不安な時代に対応する方法は

生活に為替は密接に関係していると言いましたが、日本で生活しているのだから、円だけを持っていれば問題ないと言う時代ではありません。

円は現在ゆるやかな円安に向かっています。あなたの資産がゆるやかに減っているのです。

ここに外貨があればカバーできそうです。

インフレが無くても私たちの円が弱くなり、購買力が落ちてくることが予想されます。

日本経済は長い間続いてきた円高デフレを基調とする時代から、円安インフレという、これまでとは異なる状況に移りつつあるという見方が多く出ています。

商品の検討

★1不良 ★5優良 僕の個人的な評価で最大で5つです。

外貨預金

銀行 資産安全度★★★★★ 収益★★★ リスク★★

- 外貨で預入する定期預金です。国内だけでなく海外口座も比較的ポピュラー。

- 世界中のさまざまな通貨の取引が行え、各国の金利水準を得られます。

- 金利差だけでなく、為替差損益が得られる事もあります。

外国為替証拠金取引

FX会社 資産安全度★ 収益★★ リスク★

- 一定証拠金(保証金)を担保に、最大25倍の金額取引を可能とする為替取引。

- 違い為替手数料が安く、インターネット取引中心。ハイリスク・ハイリターン。

- 買いだけでなく、売りからも利益が得られる。反対に動くと大きな損失を被る。

外国債券

証券会社 資産安全度★★★★ 収益★★★ リスク★

- 外国の政府、企業などが発行する債券です。

- 定期的に約束された金利が受取れる。満期保有で額面金額が戻ります。

- 発行体の格付け(信用度)によってリスクやリターンが異なります。

外国株式

証券会社 資産安全度★★★ 収益★★★ リスク★★★ 個別でなくETFが選択肢

- 外国企業の発行する株式 国内・海外で購入可能。

- 株価の変動だけでなく、為替変動の影響も受けます。

- 優良企業も多いが情報取得が難しい為、投資判断が難しい。

外貨MMF

証券会社 資産安全度★★★★★ 収益★ リスク★★★★

- 投資信託の一種であり、短期の外国債券が主な投資対象。

- 少額取引が可能、いつでも解約できるなどの特徴がある。

- 外貨預金の金利受取り代わりに利用されることもある。

外貨保険(終身・養老)

保険会社 資産安全度★★★★★ 収益★★ リスク★★

- 利回りが期待できるが、途中解約は元本割れになりやすい。

- 手数料が高く保険と言うよりは貯蓄商品である。

- 元本を円に戻すと為替での元本割れもある。

もし、今後円安に進むと考えるのなら、外貨を持つのは有効です。

また通貨の分散投資としても機能します。

今日のポイント

・為替はコントロールできないもの、理論通りに動かない

外貨を持つリスクと持たないリスクを考えて取り組もう

思い込みは禁物!時間を味方にして取り組もう

・小さくスタートさせ慣れたらポジションを上げてゆく事

まずは為替レートに馴染む、

商品を勉強する 訳の分からないものには投資しない

・スタートは円高時の外貨確保から始めてみよう

証券会社でMMFを円高時に仕入れながら利息を貰う

タイミングを見て投資を開始する

資産運用は円だけではありません。 円だけを持つのもリスクだと思ってください。ただし、ハイリスク商品や手数料が高い商品もあり、コストと金利で為替リスクを回避できる商品選択が重要です。

今回は特定の商品の分析はあまりしていません。資産状況やリスク許容度によって選ぶ資産運用方法が異なるからです。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】

独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】  独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】

独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】 独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】 独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】関連記事

- 独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】

- 独立系FP解説 5/31納付期限 自動車税のクレカ払いを利用してみる【下町FPブログBlog】

- 独立系FP解説 ペイオフ対策の勘違いでリスク増加になっていませんか?【下町FPブログ】

- 独立系FP解説 お金で解決出来るものと出来ないものを整理してみた【下町FPブログ】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 年代別資産形成は運用先チャートで確認しよう【下町FPブログBlog】

- 独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

- 独立系FP解説 ネット一括査定の大きな勘違い 引越し・車・不動産【下町FPブログ】

- 独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

- 独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】