独立系FP解説 貯蓄と投資、いったいどっちが有効なのか【下町FPブログBlog】

新着FPブログ講座

検索は

貯蓄と投資、いったいどっちが有効なのか

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 資産形成の有効手段はどっちか

あなたのマネーストレスフリーを応援する下町FPの横谷です。

いくつかの記事で貯蓄の重要性について触れてきました。その話はいいけど、資産形成には投資をしないと駄目なんじゃないの?と声が聞こえてきそうです。

↑投資の話はまったくといって展開せず資金管理のみを紹介しました。

支出を抑える、毎月貯蓄をする、生活費口座と貯蓄口座を分離する。とても地味な話です。

でも、大きな貯蓄資産を形成するのには、一発では出来ないのが当たり前です。

丁か半か、上がるか下がるか確率50%に勝ち続けられるなら、地味な貯蓄形成手法なんていりません。

それは投資でなく、投機です。世の中利回り10%なんて商品は出回っていません。

ありません、あなたに向いた商品はないと言ったほうがいいでしょう。

・・とは言いましたが、あるにはあります。

例えば太陽光発電やバイオ発電、海外投資でしょう。

しかし、一般のシロウトが初めてやることはお勧めできません。

相応のリスク商品です。

忘れないでください、

利回りの高さはリスクの高さでもあるんです。

貯蓄形成の方程式 まず、おさらいから

資産を形成するには基本方程式は3つ

入るお金=収入を上げる 支出管理をして貯蓄を計画化する

投資をして資産を増やす ・・が考えられます。

式で表すと

収入+副収入=収入増

収入-計画貯蓄=生活費用

投資資金×運用利回り=資産増加

的なイメージでしょうか?

副収入には投資収入は考えず就労収入を基本に考えます。今回のテーマは貯蓄と投資どちかが有効かでしたね。

まずは貯蓄です。

貯蓄をFPが計算するにはある係数を多用します。その係数は年金終価係数といいます。

FPブログ解説 年金終価係数を使い資産形成を読み解く

ねんきんしゅうかけいすう・・・早口言葉では、言いにくいですね。

年金終価係数

毎年一定額を複利運用しながら積み立てをした場合、一定期間後の元利合計を計算するための係数です。

■前提条件

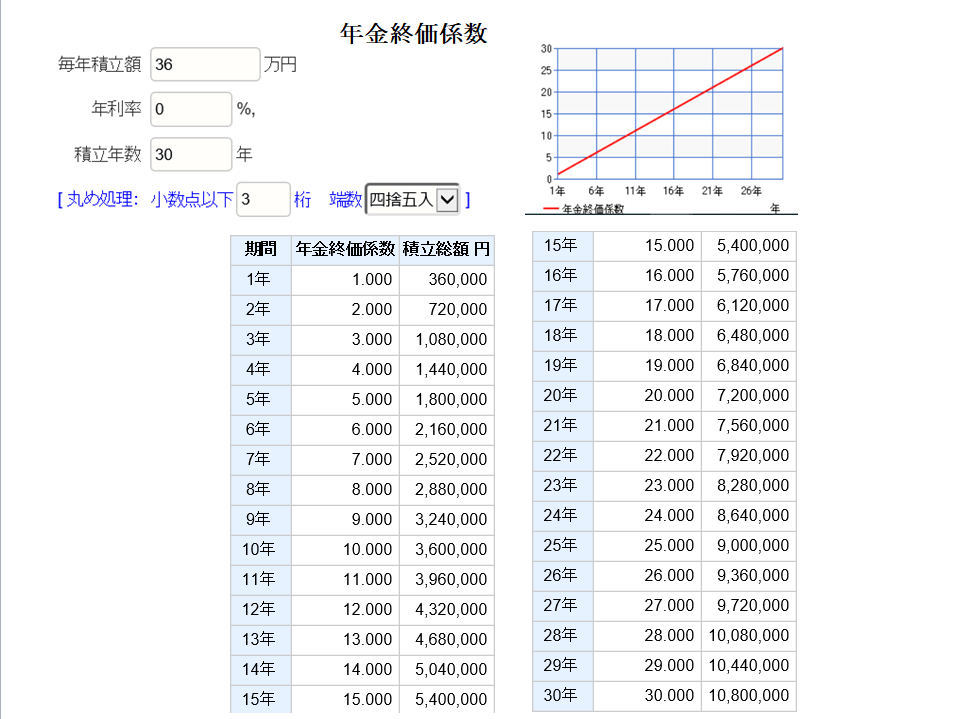

例えばこれから30年貯蓄をしてゆきます。 毎月3万円、年36万円を完全に無利息でセカンドバンクに貯金します。

これを年金終価係数で計算する以下のようになります。

クリックで拡大します↓

むずかしく書きましたが、

36万円×30年の年金終価係数30.00=1,080万円です。

賞与を年2回40万円積み立てるとしましょう。

この係数を使います。

40万円×30.00=1,200万円です。

この方程式だけで2,280万円の貯蓄形成が可能になります。

これで厚生年金+退職金があれば投資をしなくても、老後資金は確保できそうです。

時間と地味な貯蓄を継続すると大きな資産が自動的に貯まります。

これが投資だとどうでしょうか? 例えば、この同じ貯蓄方法で利回り3%で運用出来たらどうでしょう?

クリックで拡大します↓

結果はどうなるでしょうか?

36万円×30年の年金終価係数47.575=1,712万円です。

同じように賞与を年2回40万円積み立てるとしましょう。

この係数を使います。

40万円×47.575=1,903万円です。

3%の利廻りを通過するだけで、方程式から

3,615万円の貯蓄形成が可能になります。

貯蓄と投資の差はどうでしょうか?

投資3,615万円-2,280万円=1,335万円の差

この差が投資による増加分です。

福利効果を考える部分として5年目を見て下さい。積立では、180万円です。福利では191万とたった11万程度の差が、30年で1300万円の差になるのです。

ちょっとした行動と継続が差となるんですね。

実は3%の投資、金利の継続ってとても大変です。もちろんすべての投資が3%で廻ることはありません。

あるいはマイナスの年もあります。また、+10%の年もあるでしょう。

結論 優劣はないものの手順や順番がある

時間を味方にして利回りの効かした投資をするのは、資産形成には強い味方です。

ただし、3%と言えどもリスクを取る行動です。

貯蓄だけで資産形成が出来れば、最低限の投資だけでもいいかもしれません。

でも100万円を3%で運用したいくらでしょう?3万円ですよね。 1000万円を3%で廻して30万円、なんとなく増えた感じですよね。

つまり、投資をするためには ある程度大きな資金が必要になり、そのためには貯蓄は不可欠なんです。

いきなり1千万円にはなりません。

その貯蓄期間の間に投資の勉強や少し手を出してみましょう。

10万円で40%失っても、損失は4万円です。

1千万円投資して40%失えば400万円です。なかなか立ち直れませんよね。

これが、貯蓄と投資の関係です。

つまり優劣はないけど取り組む順番があるという事です。この順番の前提が貯蓄体質を作ることなんです。何だか、ごまかされたような。

いえ本当の事ですよ。

最後に貯蓄と投資収入の話です。

投資で3%で廻して30万円稼ぐには元本1千万円が必要です。でも月2.5万円の節約なり、支出減なら簡単にできそうです。

通信費や保険を見直す。

その気になれば通信費は千円台でも回せますし、保険は月1万円で抑えても大丈夫です。

保険はシンプルでも保障は確保できます。キリがないんですよね。

☞ポイント

ゼロベースで見直せば一定の貯蓄高は確保できます。

目標設定をする。年金終価係数にて貯蓄プランを作ってみよう。

参考計算サイトです 年金終価係数計算

貯蓄を進めてから投資を開始、勉強は進めていこう

今日使った係数は資産計算をする6つの係数の一つです。 FPはライフプラン設計時にはよく使います。お金に関する情報は今の時代、ネット上で、簡単に手に入れられるようになりました。

それなのにお金に対する不安はなくなりません。

それは、正しい「基本知識」を知らないために、何が正しくて、信じて、何を選べばいいのかを判断することができなくなっているからです。

雑誌、インターネットで手に入れられる「一般論」は、必ずしも あなたの家計にふさわしい情報ではないかもしれません。

家計の管理、お金を貯める、お金を使う。本当はそんなに難しいことではありません。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】

独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】  独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】

独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】 独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】 独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】  独立系FP解説 年代別資産形成は運用先チャートで確認しよう【下町FPブログBlog】

独立系FP解説 年代別資産形成は運用先チャートで確認しよう【下町FPブログBlog】関連記事

- 独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】

- 独立系FP解説 5/31納付期限 自動車税のクレカ払いを利用してみる【下町FPブログBlog】

- 独立系FP解説 ペイオフ対策の勘違いでリスク増加になっていませんか?【下町FPブログ】

- 独立系FP解説 お金で解決出来るものと出来ないものを整理してみた【下町FPブログ】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 年代別資産形成は運用先チャートで確認しよう【下町FPブログBlog】

- 独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

- 独立系FP解説 ネット一括査定の大きな勘違い 引越し・車・不動産【下町FPブログ】

- 独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

- 独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】