独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

新着FPブログ講座

検索は

75歳年金繰下げは損、貯蓄も減る ?って本当

FPブログ解説 更なる公的年金繰り下げが可能の時代が到来

2022年4月に年金法が改正され、老齢年金の繰下げ期間が75歳まで延ばせるようになります。今までは、通常65歳受取りで早く受け取りたい方は、60歳から受給可能でしたが変更なし(ただし、減額率は改善されました)。

そして、70歳受給の繰り下げ可能時期がさらに延長、75歳まで可能になったのでした。

今までの年金繰り下げは、70歳までの受給繰下げで、メリットとしては65歳年金受け取りの1.42倍が受け取れるという仕組みでした。つまり、70歳から受け取ったほうが長期的には得になるケースが多かったのです。

実は、僕も年金の繰り下げを行うつもりです。繰り下げは基礎年金と厚生年金の別々での年金申請ができ、68歳まで年金を繰り下げるライフプランを設計していて、将来の年金受給額の増額を狙っているのです。

しかし、今回の年金改正のように、75歳まで繰下げできるようになると、状況はいろいろと違ってきます。より遅く繰下げをした方が受給額は増加します。

今回の改正で最大の75歳まで繰り下げると、実に65歳受給の1.84倍の受給年金に変えられるのです。

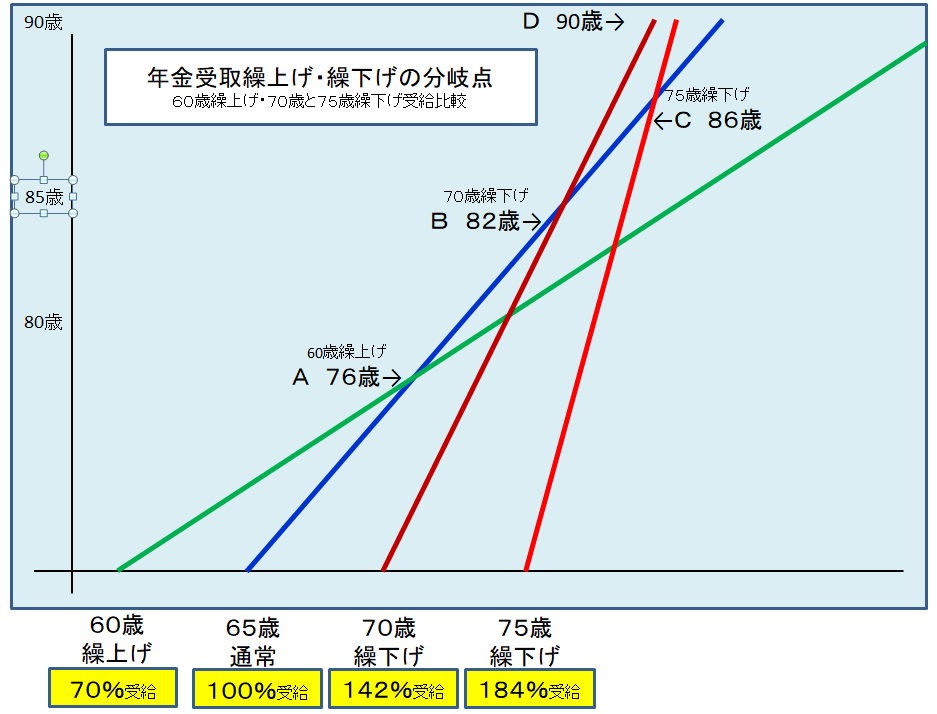

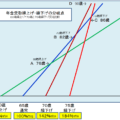

ざっくりとしてイメージ図を作ってみました。各繰り上げ・繰り下げではこうなります。クロスするラインがポイントですが、より長生きすれば、額面での受給総額は簡単に逆転できそうです。

でも、70歳~75歳まで年金収入を得ずに生活できる人はどのくらいいるのでしょう。

その間、正規で働く・パートで働く、貯蓄を取り崩すなどの方法が考えられますが、少なくとも貯蓄残高だけを考えると確実に貯蓄が少なくなる状況が生まれてしまいます。

では、繰り下げ後の年金受け取りでその後、挽回できるからよいと一概に言えないのも事実です。それは、年金の繰下げで増加したはずの年金は、いくつかの要因で実質的に減ってしまう可能性もあるからです。

それは、年金収入が増えることで、税金や社会保険料の負担が増えてしまう可能性が起こります。また、年金所得が増えることで、介護保険と医療費での自己負担割合も増加してしまいます。

つまり、せっかくの繰り下げが所得課税ラインを超えてしまい『社会保険料』が増加してしまい、効果が減少してしまう可能性があるのです。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。この下町FPメルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

今日のテーマは、年金の繰り下げの真実です。

年金繰り上げ・繰り下げの意味と計算方法の整理

もう一度用語の整理から始めてみましょう。60歳~64歳の間に年金を受け取ることを『繰り上げ』、66歳~70歳の間に受け取り始めることを『繰り下げ』といいます。

今回のテーマである繰り下げは、1カ月単位で指定出来て、ひと月遅らす毎に65歳受給予定の年金額より0.7%ずつ増えていきます。

例えば、僕が考えている68歳受取りでしたら、

0.7%×36カ月=125.2%

で計算すると、本来年金より25.2%が増額される計算になります。

ですから、今回の改正のように繰り下げ上限であった70歳が75歳に5年間延長されるという事は、75歳で受取り開始となると、受取時には0.7%×120カ月で84%の増額となるのです。

65歳から受け取る年金が月額18万円、年間214万円の人が、年金の受取りを10年遅らせて75歳で受け取り始めると、

0.7%×120ヶ月=184%増

約394万円、月額約33万円

にもなり、これは終身年金ですから生存している限りこの年金が受取れることになるのです。

もう一度、先ほどのグラフを少し読み取ってみましょう。

何歳まで受け取れたら65歳受給の人よりも得をするのかのラインですが、簡易的な計算グラフで読み取ると、70歳から繰下げ受給の場合の損益分岐年齢は82歳となります。

つまり、82歳以降生き続けられたら65歳受給年金より多く受け取って得することになりそうです。同じ考え方で75歳の今回改正の最大まで繰り下げをした場合はどうでしょう。

この場合の損益分岐年齢は、86歳で、87歳以降生きていれば65歳受給開始よりも多く受取ることが出来、得をする形にはなりそうです。

手取り年金と支給年金は違っている

繰り下げを選択すれば『ハッピーな老後』を送れて、お金の心配がなくなるかと言えばそうでもないケースも考えられます。

つまり額面だけで年金を見るのではなく、社会保険料や税制の観点からも見ないと、実質的な手取り年金が見えないからです。

特に所得が増えたことによる課税がせっかくの繰り下げパワーを減少する可能性のあるのです。つまり、手取りと額面は違ってきますし、それに伴う税金や社会本の増加も起こるのです。

残念ですが、年金の繰り下げ受給を選ぶと社会保険の負担は大きくなりそうです。つまり、繰り下げ受給の隠れたデメリットがあるのです。

つまり、先程は額面支給での年金損益年齢の話をしましたが、実質の損益年齢を考えないと真の損得としての評価が出来ないという事なのです。

したがって75歳で受給を始めた場合の手取り総額が、いつ65歳受給スタートの額に追いつくかが75歳繰り下げのポイントになります。

税制制度は毎年改定されますから、将来はわかりませんが、現在の制度で言えば75歳で受給を始めた場合の手取りの総額では、ようやく90歳を迎える頃に65歳受給開始に追いつく格好になります。

つまり、額面で計算した86歳から更に4年遠のく計算になるのです。

損得だけで計算すると、90歳での実質的な手取り年金累計でようやく65歳手取り年金に追いつく計算になり、90歳以降は多く生涯受給できるという結果になりそうです。

ここまでくると

年金損益分岐年齢のゴールポスト

は遠くなる一方だと思いませんか?

実際の平均寿命や社会制度も考えないとこの制度が私たちにとって有用なものなのかの判断が出来ません。

まず雇用環境ですが、今は定年60歳、継続雇用または再雇用で65歳です。今後は70歳までの延長となり、もしかしたら一部の会社は年齢に関係なく、等級に関係なく働ける活躍できる時代が到来するかもしれません。

人生100年時代構想会議でも、健康寿命が世界一を迎えている日本では、2007年生まれの子どもは107歳まで生きる確率が50%もあるとされており、どう活力をもってこの時代を生き抜くのかの社会・経済システムが求められていると言われています。

将来環境は、年金制度よりも厳しく変化する可能性もありそうです。

現在の平均寿命を考えてみましょう。2020年の厚労省統計では、男性は81.4歳・女性は87.4歳となりました。大分先程の年金の損益年齢に近づいているようです。しかし、それは寿命としての話です。

自立して健康に過ごせる「健康寿命」と年金の関係も見過ごせません。現在の健康年齢は72歳とされています。

この年齢は年金の損益分岐年齢よりはるかに下です。ようやく損益分岐年齢を迎えた75歳繰り下げ組は、年金受給を遅らても肝心の人生を楽しめるセカンドライフを有効に使えない可能性が高いと思います。

つまり、僕たちFPが常に考えるライフプラン『お金の寿命』ですが、確かにお金は無ければいろいろと苦労をします。

老後などは、今回の繰り下げのように将来不安の解消も大事な要素なのは当たり前です。確かにお金があれば大抵の部分は解決しますが、お金があっても解決できない領域も確かにあるのです。

このバランス・塩梅がとても大事です。繰り下げ受給を選択した場合は、その間貯蓄を取り崩す生活がどうしても発生します。

分かっていても人は取り崩す生活に入ると、どうしても節約生活に入ってしまうのは想像できますし、働いて取り崩し額を減らしたいと考えてしまう方も多いでしょう。これから人生をどう進みたいかと同じ悩みです。

そしてある程度落ち着いた頃、健康寿命に影響が出る年齢に入ってしまいます。思うように体が動かない、できないことが増える年齢ゾーンに入ります。

ですから年金受給率や増額だけに惑わされず、自分のライフプランを確立して判断することも大事なのだと思います。

繰り下げしない場合のメリット・デメリットと、繰り下げ時のメリット・デメリットをご自身の資産内容とライフイベントとを俯瞰して、総受給額だけでない比較・確認をすることをお勧めします。

ただし、例えば65歳~70歳までの期間に、十分なほかの収入が見込める場合は、繰り下げ受給を選択して、最適な受給年金額で最大化するのが、ある意味で良い選択ともいえます。

最終的には、自身の健康状態によって受給期間は左右されますので、それと家計の収支状況を勘案して、より安全な選択を総合的に決めるのがよいのではないでしょうか。

年金受取り方法の選択は『人生』そのものの選択

あらためて、

ご自身はどのような老後を過ごしたい

かを自問してみましょう。

どんな老後を健康寿命時期に、そしてその後に送りたいと考えているでしょうか?

年金以外に収入がいくらあるのか、貯蓄はどのくらいあるのか、何歳のときにどんな暮らし方をしたいのか、そのうえでご自身にとっての最適な年金の受取り方法を考えてみてはいかがでしょう。

特に年金の繰り上げや繰下げの損得を正しく判断するのは、非常に難しいです。それは相談者ごとに、高齢期のお金の事情が異なるからで、繰下げの損得はケースバイケースとなってしまうからです。

もし年金の繰上げや繰下げを検討されているのなら、ご自身のセカンドライフでのライフイベントや資産の変化を可視化して見つめ直してみる意味でも、お金の専門家『ファイナンシャルプランナー』に相談されることをお勧めします。

今日のポイント

年金の受取での繰り下げは、良い話ばかりではありません。ただし、繰り下げれば増額が1ヶ月単位で出来るのは事実です。

資産の取り崩しに不安のある方には、働きながら先送りを選択することもできます。つまり、選択肢の一つとして考えるべきであり、自身で選べる人生のポイントの一つになりえます。

少なくとも公的年金の受給額と、公的年金に関する所得額の計算をして、最後に資産の取り崩しやどうセカンドライフを過ごしたいのかの『人生計画』を絡み合わせての年金受給方法を考えてみる事が大事でしょう。

・年金制度の変化点をざっくりと把握しておきましょう。繰り下げの計算式

・健康年齢、平均寿命と自身の資産変化や働き方をしっかりと考えて年金申請しよう

・社会保険の増加は無視できない部分、税と所得に関する変化の確認を忘れずに

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 75歳までの年金繰下げをざっくり試算【下町FPブログBlog】

独立系FP解説 75歳までの年金繰下げをざっくり試算【下町FPブログBlog】  独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】

独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】  独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】

独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】  独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】

独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】  独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】

独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 共働き夫婦の年金と老後の違いはこうも違ってくる【下町FPブログBlog】

独立系FP解説 共働き夫婦の年金と老後の違いはこうも違ってくる【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】

独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム関連記事

- 独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】

- 独立系FP解説 厚労省の”新”公的年金シミュレーターの利用をしてみた【下町FPブログBlog】

- 独立系FP解説 確定拠出年金は一体何を確定しているのか【下町FPブログ Blog】

- 独立系FP解説 年収の増加を簡単に計算できる厚生年金受給の計算法があった【下町FPブログ】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 自営業やフリーランスには手厚い自分年金が必要です【下町FPブログ】