インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

新着FPブログ講座

検索は

FP事務所の中でも数少ない独立系非販売のFP事務所トータルサポートです。ご相談の多くは、リタイアメントにともなうマネープランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所です。

NISAやFIRE・資産形成や資産活用の連載したブログや雑誌への関連投稿記事も多く投稿しており、自身の資産運用でも年間400万円超えのインカムゲインを得ており、多くの方に関心が高い『配当生活・配当所得』にも強いファイナンシャルプランナーがブログ形式でお得な情報をお届します。

*******************************

ファイナンシャルプランナーjp専門家登録

このブログ講座を書いているFP

寄稿記事の一例

FP事務所代表の横谷は、日本FP協会のAFP資格をペースとしての「資産設計業務」を提案していますが、運用による自身のインカムゲインがあるからこそ独立系非販売系の数少ないFPとして、多くのクライアント様から支持されてのコンサルティングができるのです。

つまり『経済的に自立・中立による顧客に寄り添ったコンサル』の実現であり、クライアント様もそれに期待した申し込みが多いと推察しています。

このブログ講座は、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説しています。

*******************************

FPブログ解説 お金を貯める、資産活用生活とは「溢れた水を飲む事」

解説の前に・・・

FIRE向けFPコンサルと 『年間400万円超えインカムゲインの獲得』レポートはここから

経済的自由FIRE攻略、もう会社に頼らない/FIREをFPが本気で支援(シリーズ50)

少額非課税制度『NISA』を賢く使って、資産形成と資産活用を実現するブログ講座(シリーズ50)はここから

資産形成の極意ともいえるポイントが理解できます。

・家計の収支を管理して資産運用に回す大事さがわかります。

・運用生活の実際を垣間見ることができます。

・お金を貯めることの「コツ」を知ることができる。

・実践により、資産形成のスピードや配当生活へのチャレンジ意欲も高まるでしょう。

あの映画の「名言」を知ったことでお金との付き合い方が変わった

まずはあの有名な映画『マルサの女』のシーンの台詞からです。

セリフ

『ポタポタ落ちてくる水の下にコップを置いて、水、貯めてるとするわ。』

・

・

・

『喉が渇いたからってまだ半分しか溜まっていないのに飲んじゃうだろ?あんた、最低だね。並々いっぱいになるのを待って…それでも飲んじゃだめだよ。』

・

・

・

『いっぱいになって…溢れて…垂れてくるやつ…これを舐めて。我慢するの。金はそうやって貯めるもの・・・・・。』

この台詞は資産形成や人生の教訓をたくさん含んだ名言だと思いませんか?

ここにはいくつもの学ぶべき考え方が含まれています。

ひとつは家計改善の基本ともいえる『イロハのイ』です。このコップはあなたの家計の財布だと考えてみましょう。

小さいコップだと一杯貯めることはできませんし、大きいコップだといつまで待っても満杯にならないかもしれません。

小さいコップは大きいコップよりも早く水が溢れるものの、量が少ないので一口で飲んでしまいすぐにまた喉が渇くかもしれません。

『溢れて…垂れてくるやつ…これを舐めて。我慢するの・・』とはいえ、いつになっても溢れないのも困りものです。ご自身のコップの大きさを知るのはとても重要です。

コップの下には小さな皿が置かれており、コップから溢れた水を飲めるようになっています。コップの大きさで溢れて将来飲める水の量は決まってしまいます。

ここに資産形成の前提の家計収支や消費の考え方、コップの大きさともいえる目標とする資産形成の大きさ「ファイナンシャルゴール」を作る重要性が分かると思います。

コップに溢れる前の水を飲むことは簡単にできる

多くの方はお金を貯めることがとても下手です。年収1千万円の人でも実は老後に向けてほとんど貯蓄のない方も相当いらっしゃいます。

大きな財布は大きな支出になりがちで、一度拡大した支出をダウンサイジングするのは大変ですから、思うほどお金が貯まらない方が多いのです。

例えばファミレス生活だったものが、有名飲食店や高格付けの高いレストランになる。旅行ひとつとっても「場所・ホテルランク・イベント内容・旅行回数」と財布が大きければ、使うお金も大きくなりがちです。

人生最大クラスの支出にもなる「クルマ・住まい」などもそれなりの支出となりがちですから、なかなかお金が貯まりにくいのです。

逆に私のご相談者様で年収450万円でも2000万円貯めている方もいらっしゃいます。

やはりその違いは水の貯め方、飲み方が違うのです。

しかし、決してケチケチな我慢生活をしている訳でもないのです。実際、弊所の資産形成へ向けた有償コンサルに投資されていますから、お金の使い方が上手いのです。

あなたはこちょこちょとコップから水を飲んでいませんか?

まずは、お金への向き合い方を変えることです。そして、貯蓄の最強元本となるあなたの労働力をしっかりとお金に換えることです。

そしてそこから得られたお金をコップに貯めることが大切です。しかし例えそれが出来たとしても、コップの水や溢れた水を眺めているだけでは実はなかなかお金は増えません。

それを運用に回して、さらに増やし注水する蛇口を増やすことです。新たな蛇口から毎月5千円、1万円でも別の財布からお金が発生するだけで人生の余裕や見方が変わるでしょう。

それには家計改善が有効であり、習慣を変えることが大事です。まずは種銭を貯めることが大変ですが、ちょっとした工夫で出来るようになります。

まずはコップの大きさと確実に貯まる蛇口をつくること

コップの大きさはとても大事です。つまりどの位の資産形成をするのかを決めることです。それには将来の収入の推移や年金予測額を把握することです。

もし退職金などの大きなお金が入る、或いは住宅や定期的な車の買い替えをするのなら、それらの収支を想定して将来のコップの大きさと蛇口を決めましょう。

つまり家計の現在収支と将来収支を想定する事から始めましょう。

まずは貯蓄力向上ですが、最も大切なのは、ひと月に使うお金を固定する事です。これで計画的にコップの水が溜まり出します。

予算をオーバーしない方法として家計アプリを使う方法はあまりおすすめしていません。

コテコテですが、例えば封筒に予算化したお金を入れて使い分ける、カードのポイントに拘らずできるだけ現金で廻す。或いは一定の予算をPAY払いにプールして使うなどの固定額管理の可視化できる方法が有効です。

コップの水理論の実践で、確実なキャッシュフローの実現ですね。

この『コップの水理論』を実践されて、貯まらなかった貯蓄から、1,500万円を貯めた相談者様もいらっしゃいます。

下の図にあるマス富裕層(1千万以上の貯蓄)の方の多くは常に家計収支やキャッシュフローを見ています。どの位の金融資産を形成するのかを想定し実行する人達です。

ただし図にある通り、上位クラスに入るには成り行きでは難しく、実体はこの野村総合研究所の分類でもお分かりになるでしょう。

ただし超富裕層になれなくても、資産5千万円超えの準富裕層や1億円超えの富裕層になれる可能性は多くの方が持っているのも事実です。

この層の違いはコップの使い方だと思います。そのためには、まずコップに水をより潤沢に注げる蛇口や仕組みを作りましょう。

まず、お金を生むためには家計改善があり、次に運用です。逆に資産形成のようで違うのはローンで住むために買う行為です。家はご自身が住んでいる限りお金を生みませんから、負債だと考えることが妥当です。

賃貸と持ち家では理論的にローンがある35年間は賃貸のほうが圧倒的に支出は少なく、ようやくローンが終わり暫くして賃貸のほうが生涯支出が大きくなります。

ローンを払い終わって築40年超えの築古住宅として終の棲家を手に入れても、売却しない限りは使えるお金になりません。売却すれば賃貸になります。

ですからローンが終わっても自己所有の家は資産とは言い難いもので、相続の時になり初めて資産になるともいえるのです。

住宅を買わない選択も買う選択もあるという事です。マインドリセットして、いずれかを選択をすることが重要です。成り行きにしないことをおすすめします。

コップに水が溜まる仕組みは、お金が貯まる仕組みです。まずはこの方法で安定的に100万円が貯められれば、次に1千万円は見えてきます。するとスルスルと不思議に増えだし、貯めた水が更に増え出します。

この安定的に発生する水を使い、更に蛇口を作るのが、投資での収益です。

iDeCo・NISAも活用して資産運用で将来の蛇口を増やそう

将来、マネー・ストレスフリーになる、目指すには、給与所得(労働力)を元本にして、いくつかのフロー収入となる仕組みも同時に作ることでした。

また投資にチャレンジしてみましょう。正しい知識を持つと成功率は高まります。

資産が長期的に拡大する積立投資や現金を生み出す不動産投資(中古を推奨)など、将来的に収入を増やせる運用等をチョイスしてお金を増やす、生み出す装置を作ることです。

給与所得以外のフローの発生は、あなたから生活の余裕感を生み出す筈です。

世の中には、散財しやすい家計構造が氾濫しています。

外見や見栄に拘る生活、長期的な支出になりやすい保険勧誘、TV・Webショッピングの勧誘、高い通信料金や無頓着なサブスク、使わない習い事と不必要な消費とあなたをターゲットにしたアプローチをする仕組みが溢れています。

本当に必要なものなのか考えるために一旦距離を置いて決めてみてください。

消費の見直しが資産形成の入口だと気付けば、iDeCoやNISA、不動産投資もきっと目的目標を持ったあなたにとって、お金を産み始めるツールになるでしょう。

iDeCoは個人型確定拠出年金として指定した運用や貯蓄額が全額所得控除になる優れた運用方法であり、少額投資非課税制度NISAにも活用されているような投資信託をたくさん選べます。

NISAは最大元本1,800万円までから得られる配当・分配金や売却益がいつでも非課税になるありがたい制度です。

もし20年間運用して運用残高が大きくなっても、そこからの売却益は非課税になる。或いはそこからの配当・分配金が恒久的に非課税になる制度です。

そして知らないうちにコップに水が溜まっている筈です。

コップに溜まったお金を将来どう使うのかは「合理性」だけでは決められない

コップの大きさが決まり、ついに水が溜まる仕組みが出来ました。コップを管理し長期運用が続き、ようやく目標となる水はコップに溢れようとしています。

ここで、さらに大きなコップを用意するのか、じっくりと飲み始めるのかは悩ましい問題です。

逆説的な話にはなりますが、資産形成をライフワーク・趣味にしてはいけません。大事なことは何の目的で資産形成をしたのかであり、その目標に到達したならば、そこで初めて人生のご褒美としてゆったりとその資産を活用したいものです。

水を飲まずに過ごした長期投資からの果実を受け取ることを忘れないようにしましょう。目的と手段が逆にならない事ですね。

資産運用においては拡大した資産から一定倍率や一定金額で取り崩す方法、つまり定期売却が資産寿命には有効だとされています。この場合は人生の最後の晩餐のタイミングを仮想して売却してゆく方法になるでしょう。

その場合、資産運用を続けながらの売却となり、運用中の資産の増減変動や残高の増減はどうしても運用中は気になるものです。この方法は有効ですが、ストレスが多いのも事実です。

またNISAの最大運用額の1,800万円まで元本が到達していれば、運用益も長期運用で増えている可能性が高く、1.5倍の成長だとしても3千万円近くになっていますから、日々のマーケット変動で毎日50万円位は変動する日も出てくるので、精神的にはきつく感じる人もいるでしょう。

配当狙いに特化したポジションで運用をすると、資産残高や含み益・含み損はあまり気にならなくなります。資産拡大中は、配当が出てしまうので、配当の再投資などを効率が悪いものの実施することで資産拡大ができるでしょう。

私はインカム投資家ですので、後者の配当運用スタイルで資産運用をしています。現在は資産うインカムに年金インカムも加わり、年間600万円超えのインカム収入を実際に得ています。

この辺りは合理性ならば成長資産投資で売却利益・キャピタルゲイン投資一択ですが、精神的負荷を減らすのならば配当投資・インカムゲイン投資に軍配があがるでしょう。

まとめ マネーブランを持って必要な資産形成に「心の中にコップ」を意識しよう

貯蓄を目標化するだけでも資産は増加しますが、心の中でコップの大きさを決めて資産形成目標を作るとより確実に資産形成が進むでしょう。

資産形成には資産運用が大きな味方になります。ただしマーケットにお金を置くという事は増加と減少を繰り返すものです。

運用とはそういったものだと理解し、より正しい投資先を決めて長期・積立て運用や不動産投資などに運用をすることで、種銭だった資金が成長するものです。

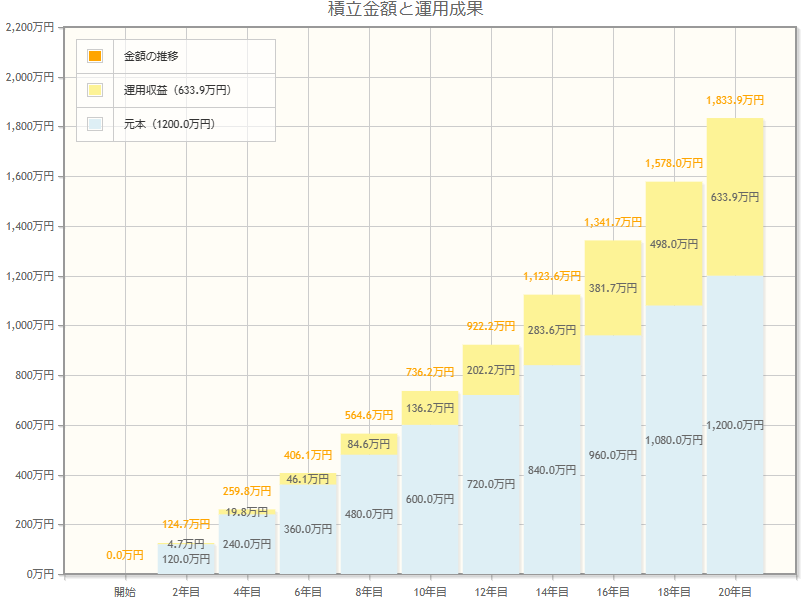

資産運用のコツはやはり長期・積立てが基本であり、できれば時間などの分散投資もお金を守るツールです。そして長期投資の最大のメリットとしては「複利」があげられます。

複利とは、元本についた利益を次の投資にも組み入れて運用することであり、下の図のように時間軸で元本が成長していきます。投資の期間が長ければ長いほど、複利の恩恵を受けることができるのです。

積立て投資は「少額からでも投資ができる」「買うタイミングの分散ができる」「自動的に投資を続けられる」という3つのメリットがあります。

また「買うタイミングの分散ができる」ということは、結果として運用成果がよくなる場合も多くあります。積立投資信託の商品は、この3つのポイントを押さえた運用方法が基本です。

資産運用に対しての不安はさまざまあると思います。そんな不安も、資産運用の王道と言われる「長期・積立・分散」の3つの投資手法を知っていれば、上手に付き合っていくことができるでしょう。

資産形成についてもっと知りたい、ご自身に合った資産形成を知りたい、確実にお金が貯まる仕組みを作りたいのでしたら是非、お金のプロ・ファイナンシャルプランナーに相談して家計診断を受けてみて下さい。きっとあなたの味方になってくれる筈です。

今回のFPブログ講座いかがでしたか? これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。

当事務所のお得な情報記事作成のエネルギーになります。ご協力を!!

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】

独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム

独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム  独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】

独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 つまらないが負けにくいのがインデックス投資【下町FPブログBlog】

独立系FP解説 つまらないが負けにくいのがインデックス投資【下町FPブログBlog】  独立系FP解説 iDeCoの掛け金拠出はどれだけお得なのか?【下町FPブログBlog】

独立系FP解説 iDeCoの掛け金拠出はどれだけお得なのか?【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】  独立系FP解説 GPIF年金運用成績の20年間収益が100兆円に【下町FPブログ】

独立系FP解説 GPIF年金運用成績の20年間収益が100兆円に【下町FPブログ】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】

- 独立系FP解説 年末恒例のラストスパート『損出し取引』で投資効率を上げる方法とは【FP事務所トータルサポートブログ】