独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

新着FPブログ講座

検索は

FP事務所の中でも数少ない独立系非販売のFP事務所トータルサポートです。ご相談の多くは、リタイアメントにともなうマネープランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所です。

NISAやFIRE・資産形成や資産活用の連載したブログや雑誌への関連投稿記事も投稿しており、自身の資産運用でも年間400万円超えのインカムゲインを得ており、多くの方に関心が高い『配当生活・配当所得』にも強いファイナンシャルプランナーがブログ形式でお得な情報をお届します。

*******************************

ファイナンシャルプランナーjp専門家登録

このブログ講座を書いているFP

寄稿記事の一例

FP事務所代表の横谷は、日本FP協会のAFP資格をペースとしての「資産設計業務」を提案していますが、運用による自身のインカムゲインがあるからこそ、独立系非販売系の数少ないFPとして、多くのクライアント様から支持されてのコンサルティングができるのです。

つまり『経済的に自立・中立による顧客に寄り添ったコンサル』の実現であり、クライアント様もそれに期待した申し込みが多いと推察しています。

このブログ講座は、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説しています。

*******************************

FPブログ解説 あの「老後2000万円不足問題」はどうなった? 投資推奨の道具?

FIRE向けFPコンサルと 『年間400万円超えインカムゲインの獲得』レポートはここから

間経済的自由FIRE攻略、もう会社に頼らない/FIREをFPが本気で支援(シリーズ50)

少額非課税制度『NISA』を賢く使って、資産形成と資産活用を実現するブログ講座(シリーズ50)はここから

2019年に話題となった「老後2千万円不足問題」真の姿とこれからの対応策を理解することができます。

・背景となった「高齢無職世帯(2人以上世帯)の家計収支」でしたが、その計算根拠について知ることができます。

・計算に漏れがあった「介護費用」も把握できます。(600万円×人)

・貯蓄から投資を薦めたい金融庁や金融業界の闇を知り、騙されない真の資産形成が学べます。

「老後2,000万円不足問題」とは、2019年に日本で話題になった問題で、老後の生活資金に関する不安を広く呼び起こした出来事でした。

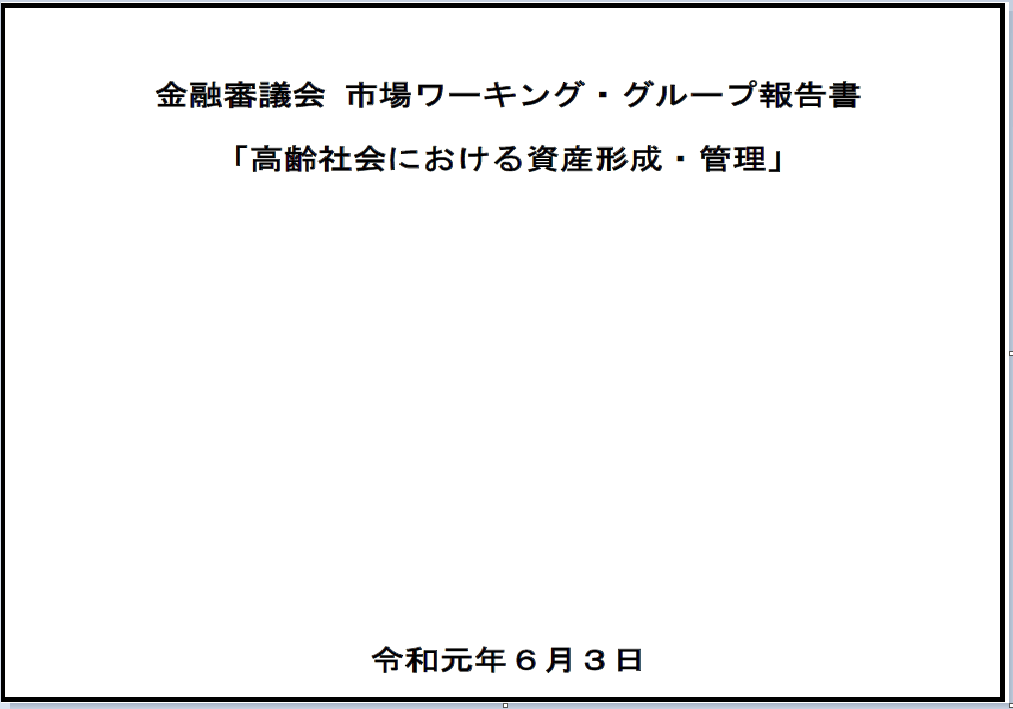

この問題の発端は、金融庁のワーキングGrが発表した報告書にあり、財務省主導の報告書だったのですが、当時の大臣(麻生大臣)は受け取らず棚上げになったものの、レポートだけが独り歩きしてしまい世間の話題となりました。

老後2千万円不足問題とは何だったのか? 年金だけでは本当に暮らせないのか?

1. この問題の発端はここから

金融庁の金融審議会が2019年6月に公表した報告書で「高齢社会における資産形成・管理」において、以下の内容が注目を浴びました。

- 公的年金だけでは老後の生活費をまかなうのが難しい可能性があるという本音の衝撃が走りました。

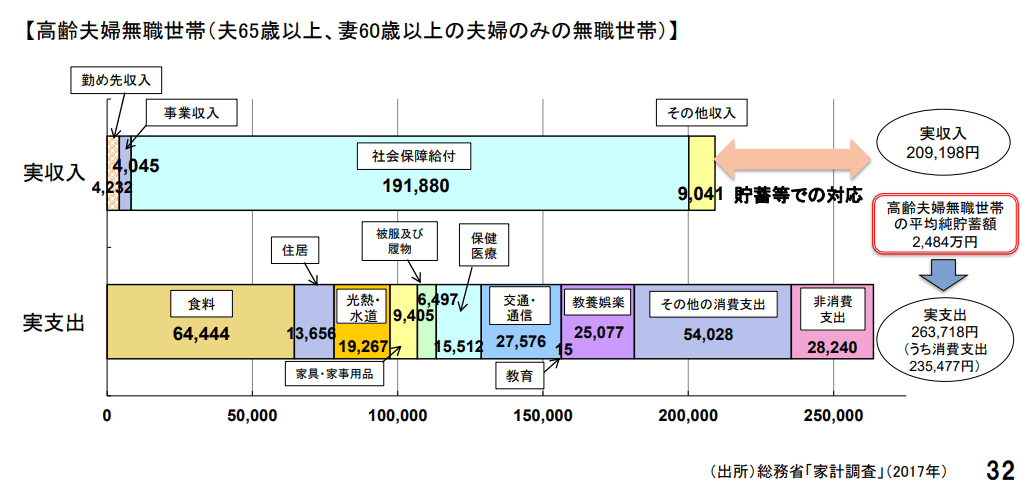

- 例として、夫65歳・妻60歳の夫婦が、30年間老後を生活すると、実績値では毎月赤字が約5万円になると推計された。

- この合計不足額により、30年間で約2,000万円という不足が生じるという推計がワーキングレポートに記載された。

この「老後生活費2,000万円不足」という表現は、マスコミが飛びつき報道されて、メディアの煽りもあって人々にこの数値だけが認知され、多くの人に不安を引き起こしました。

2. この報告書内容の結論は一体何?

この報告書では、老後の生活に対して以下の点が強調されていました。

- 人生100年時代、長寿化が進む中、老後の生活費は増大する可能性が高い。

- 公的年金だけでは生活は困難だというデータを示し、資産形成(自助努力での貯蓄や投資)が重要だと結論付けている。

- また資産形成には、つみたてNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)活用が有効としていた。

つまり公的年金制度だけでは生活は苦しく、自助努力による生活費の補完(金融資産2,000万円)が必要だと提言するものでした。

3. 2,000万円不足の計算根拠は

金融庁のこの報告書は以下の条件の元で計算されていました。

- モデルケース: 夫65歳、妻60歳の夫婦が30年間生きるとした。

- 収支の状況:

- 月々の支出:約26万円。調査による支出平均額。

- 月々の収入(公的年金など):夫婦で約21万円(これは厚労省データから)

- 差額: すると毎月5万円の赤字が発生することになります。

- 30年×(12か月×5万円) = 1,800万円(おおよそ2,000万円)が不足するという結果でした。

この提言を作成した金融審議会市場ワーキング・グループのメンバーは金融庁主体であり、どちらかと言えば「資産形成には保険や投資が一番!」としたいメンバーの声が強く、金融商品や資産形成向けの保険を売るといった思惑も見え隠れしていました。

この報告書の取りまとめを行った構成メンバーは以下の通りでした。

議長:

- 学習院大学大学院法務研究科教授で金融法や金融規制に関する専門家として、金融審議会の座長を務めた。

委員:

- 銀行や証券業界の代表者(経営層や専門部門のトップ)。UFJ系の方も

- 日銀として金融政策決定に関与する理事。

- 経済学者など。

オブザーバー(場合により参加):

- 内閣府特命担当大臣

このメンバーですから、結論としては「自助努力による資産形成」への誘導ともとられても仕方がありません。それでも改めて年金だけでは多くの人は暮らせないといった現実を突きつけられ、焦燥感や絶望感を味わった人が多かったのではないでしょうか。

ある意味「自助努力による資産形成」=「資産形成には保険や投資が一番」と狙い通りの反応でした。

老後生活費の不足額は毎年変わる事実を知る、では自身の不足額はどう計算するのか?

この問題の元ととなったのは総務省家計調査からの「高齢無職世帯(2人以上世帯)の家計収支」でした。

この時は毎月5万円不足という試算でしたが、年金収入と家計支出の差額が老後の必要資金だと単純に考えると、毎年の赤字額×30年ではざっくり2000万円という、このような必要額になるのでした。

毎月の不足額からみる老後準備額

不足額 1万円 年12万円、30年間で360万円

不足額 2万円 年24万円、30年間で720万円

不足額 3万円 年36万円、30年間で1,080万円

不足額 4万円 年48万円、30年間で1,440万円

不足額 5万円 年60万円、30年間で1,800万円

不足額 6万円 年72万円、30年間で2,160万円

不足額 7万円 年84万円、30年間で2,520万円

不足額 8万円 年96万円、30年間で2,880万円

不足額 9万円 年108万円、30年間で3,240万円

不足額 10万円 年120万円、30年間で3,600万円

どうですか?月々僅かな赤字ですけれど、30年という老後想定期間で累積すると相当大きな金融資産が必要になる場合もあるといえるのではないでしょうか。

ただしこの「老後2000万円不足問題」は毎年の総務省の家計調査から収支を導き出しています。実は年金収入や支出の変化に応じて毎年の計算上収支が出されているため、注意が必要なのです。

また生活者は手持ちの金融資産と年金収入を踏まえて老後の生活支出を調整している可能性があることも否できません。多ければ使い・少なければその金額に合わて使うこともあるでしょう。

そこでまずは実際ここ数年の65歳以上の二人年金世帯の収支を見てみましょう。

(調査年度、収入、支出、月の収支の順番)

2017年 20.9万円 26.3万円 月不足5万4519円

2018年 22.2万円 26.4万円 月不足4万1873円

2019年 23.7万円 27.0万円 月不足3万3270円

2020年 26.6万円 26.3万円 月不足なし+2394円 不足問題解消?

2021年 23.6万円 25.5万円 月不足1万8254円

2022年 24.6万円 26.8万円 月不足2万2271円

2023年 24.5万円 28.2万円 月不足3万7916円

このデータを30年間の生活費で試算し直すと、約1千万円から1千5百万円があれば大丈夫だとも読み取れるのではないでしょうか?。

ただし、2020年から2022年の収支には考慮すべきものがあり、コロナの特別給付金収入やコロナ禍期間ならではの支出自粛があったからです。

またこれとは逆に60代の支出よりも70代、80代と世帯支出が減ることも分かっているので、収支の改善も70代以降は期待できるでしょう。

そうはいってもこのレポートは単なる統計データにしか過ぎません。本当の老後の生活費の過不足は、ご自身で計算する必要があります。

老後の不足額はどう計算するか

老後生活費の不足額を試算をするためには、ご自身の家計と将来に基づいて検討する必要があります:

年金収入を把握しよう:

- ねんきん定期便で将来の受給額を確認します。

- 厚生年金や国民年金の見込み額を計算しましょう。

- 年金の繰上げや繰り下げもここで比較すべきです。

生活支出の把握:

- 住居費、食費、医療費(拡大傾向)、趣味などの月々の生活費を試算を年齢段階的に計算します。

- 老後に想定される支出の変化(医療費や介護費の増加など)を考慮しましょう。

金融資産等の確認:

- 貯蓄や退職金、その他の資産(不動産や株式など将来試算も)を確認します。

そして老後の不足額計算が可能に:

- 「支出額 - 年金収入 = 不足額」を計算します。

- 万一生活費の不足があれば、収支見直しや不足を補う資産運用や節約策を検討しましょう。

また以下の要因も考慮して将来の支出を検討しましょう。

- 持ち家か賃貸かの将来展望について。

- 個別の生活スタイル(支出規模)。

- 特にリタイア後の支出は大きくなりがち。

- 将来のイベント支出予定

この将来支出の精査は思わぬ支出もある程度別枠で組んでおく必要があるでしょう。特に介護や葬儀・お墓に対する支出はワーキンググループの試算報告でも実は含まれておらず、ご自身で追加準備をしておく必要があります。

公益財団法人生命保険文化センターの「生命保険に関する全国実態調査」によると、介護に要した費用のうち、住宅改造や介護用ベッドの購入など、一時的にかかった費用の合計は平均74万円。月々に支払う費用は平均約8.3万円となっていました。

介護期間は平均5年1カ月という数字が出ており、その日数をかけると総額506万円、それに一時的な費用74万円を加えてトータル580.3万円ということになりました。(あくまで平均値です)

介護に必要な期間と持ち出し資金の平均は、5年間600万円(ひとり)と考え、これらの資金も準備しておくことが大事です。ご夫婦でしたら600万円×2=1,200万円は用意しておきたいものです。

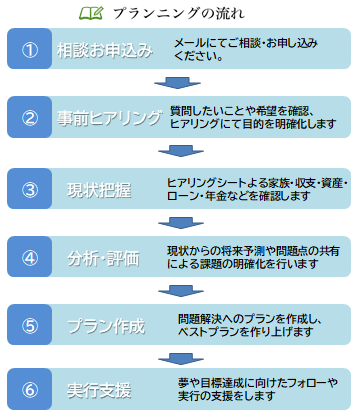

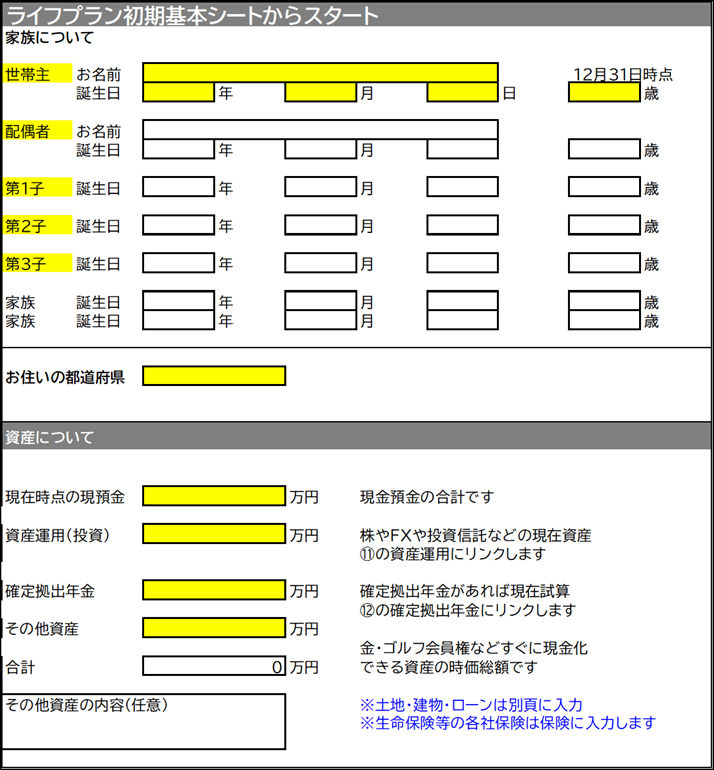

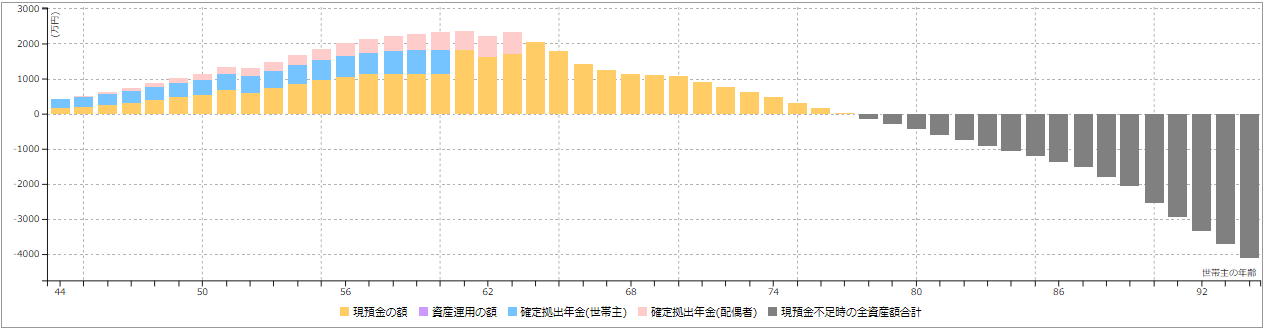

これらは当FP事務所トータルサポートがクライアント様に作成しているヒアリングシートからのライフプラン作成、将来収支計算と改善提案作成と同様な進め方です。

コンサルの進め方

ヒアリングシートの一例

将来収支の見えるか試算

まとめ 「老後資金」足りる人も足りない人も備えは必要「備えあれば憂いなし」格言は先人の知恵です

公的・私的年金や保有している金融資産の補完で十分生活できる人もいれば、不足する人もいます。あるいは金融資産がそもそも必要でない生活を送られている方もいます。いずれにせよ、「備えあれば憂いなし」ですね。

年金で足りるケース

- そもそも世帯年金額が高い:

- 例えば、夫婦で厚生年金を受け取る場合、合計月20万~25万円程度になるケースが多い。

- 生活コストが低い:

- 持ち家などで住宅ローンが完済している。

- マンションなどの維持費が低い

- そもそも支出を抑えた生活が送れる。

- 金融資産がある:

- 預貯金や退職金が十分ある。

- 株式や不動産収入などのインカムゲインや追加収入の仕組みを持っている。

年金だけでは足りないケース

- そもそも年金額自体が低い:

- 自営業者や非正規労働者の場合、基礎年金(国民年金)のみで月6万円程度になる人も。

- 支出が多い:

- 持ち家でなく賃貸住宅に住んでいる。

- 既に持病があり、医療費がかさむ。

- 肉親などの介護負担を支援している。

- 趣味や旅行などの生活費が元々高い。

- 長寿化:

- 長寿家計などで寿命が想定より長く、予定していた貯蓄が底をつく可能性がある。

ではどう備えるべきなのか

金融庁のレポートはあくまで平均値からの試算の話であり、あなたのライフプランではないことは既にお分かりいただけたと思います。

このレポートは政府の「貯蓄から投資へ 金融資産倍増」などの掛け声に応えたものだとも想定できますが、それでも老後の不安に対しては、以下のような対策を検討すべきです。

- 資産形成の早期開始を:

- 資産運用よりも家計改善が最優先です。

- 定期的な貯蓄や債券で対応可能ならば、株式などのリスク投資は不要です。

- 投資ならば、つみたてNISAやiDeCoで老後資金の準備を検討します。

- 副業などのキャッシュポケットを増やす努力は惜しまない。

- 支出の見直し:

- 老後生活費に必要な支出を具体的に考えて、不要必要と削れる部分を検討する。

- 年金以外の収入確保:

- 定年後も働く「プチリタイア」も視野におくことも。

- リタイア可能でも働き続けるという選択もある。

- インカム投資(配当や家賃)や副業での収入源を確保しよう。

まとめとして

「年金だけで足りないかどうか」は個人の状況次第であり、平均値で考えることはできません。金融庁の「老後2,000万円不足」という数字を鵜呑みにしてはいけません。投資もそうです。

その背景を理解したうえで、ご自身のこれからの行動を考えてみる事が大事であり、早ければ早い程に有利に働くことになります。

私たちFPはプロの専門家としてアドバイスや試算をしますが、大切なのは、自分自身の老後のライフプランを早めに考え、現実的な収入・支出を見積もり、不足を補う準備をすることです。

今回のFPブログ講座いかがでしたか?

これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。

当事務所のお得な情報提供記事へのエネルギーになります。ご協力を!!

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】 独立系FP解説 今年こそ100万円貯蓄からのスタートを【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】 独立系FP解説 今年こそ100万円貯蓄からのスタートを【下町FPブログBlog】  独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】

独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】  独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】

独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 いよいよスタート、見えてきたマイナポイント還元【下町FPブログBlog】

独立系FP解説 いよいよスタート、見えてきたマイナポイント還元【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】

独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】関連記事

- 独立系FP解説 最近話題の年収の壁、見方を変えると違って見える【下町FPブログBlog】

- 独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】

- 独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

- 独立系FP解説 2020年いよいよ本番!!『ふるさと納税』フル活用の12月が到来【下町FPブログ】

- 独立系FP解説 いよいよスタート、見えてきたマイナポイント還元【下町FPブログBlog】

- 独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

- 独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

- 独立系FP解説 共働き夫婦の年金と老後の違いはこうも違ってくる【下町FPブログBlog】

- 独立系FP解説 万一の備え、持つべき緊急予備費はいくらなのか【下町FPブログBlog】

- 独立系FP解説 バーゲンセール!アウトレット!騙されていませんか?【下町FPブログblog】